Организационная структура управления предприятием

Анализ технической и инновационной политики

Организация и оплата труда

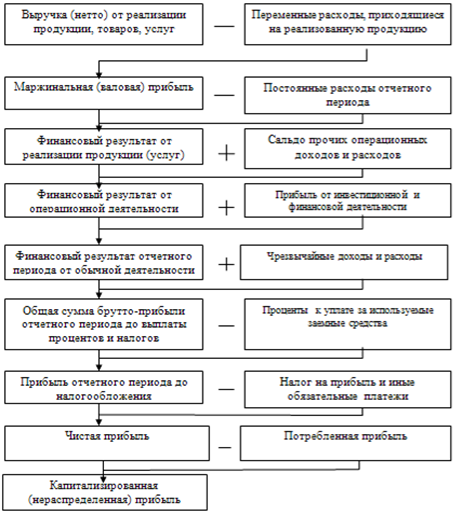

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ

Характеристика существующих методик оценки финансового состояния

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО «СТРОИТЕЛЬНЫЕ ТЕХНОЛОГИИ»

Оценка ликвидности баланса

Оценка финансовой устойчивости

Оценка рыночной устойчивости

Оценка прибыльности и рентабельности

Навигация

Оценка рыночной устойчивости

Оценка финансового состояния ООО "Строительные технологии" и пути его улучшения

130395

знаков

19

таблиц

3

изображения

3.4 Оценка рыночной устойчивости

Исходные данные для оценки рыночной устойчивости приведем в табл.12.

Таблица 12

Исходные данные оценки рыночной устойчивости, тыс. руб.

| Наименование показателя | Условное обозначение | 2003 г. | 2004 г. |

| 1 | 2 | 3 | 4 |

| Сумма основных средств и необоротных активов | ОСВ | 1775,9 | 1771,0 |

| Сумма источников собственных средств | Исос | 2456,6 | 2254,9 |

| Сумма валюты баланса | ВБ | 3529,9 | 3647,5 |

| Сумма всех обязательств предприятия | ОВ | 1073,3 | 1392,6 |

Для оценки рыночной устойчивости рассчитаем следующие коэффициенты:

Индекс постоянного актива.

Это отношение суммы основных средств и внеоборотных активов, к сумме источников собственных средств.

К9= ОСВ/Исос (32)

К92003 = 1775,9/2456,6 = 0,73

К92004= 1771/2254,9=0,79

Он характеризует уровень формирования оборотных активов за счет заемных средств. Чем ближе к 1, тем большая величина оборотных активов создается за счет заемных средств.

Коэффициент автономии.

Это отношение суммы источников собственных средств к сумме валюты баланса.

К10=Исос/ВБ (33)

K102003=2456,6/3529,9 = 0,70

К102004= 2254,9/3647,5 = 0,62

Характеризует независимость от источников заемных средств и показывает долю собственного капитала во всем капитале.

Коэффициент соотношения заемных и собственных средств. Это отношение суммы всех обязательств предприятия к сумме источников собственных средств.

К11=ОВ/Исос (34)

К112003 = 1073,3/2456,6 = 0,44

Kl l2004= 1392,6/2254,9=0,62

Характеризует уровень покрытия заемных средств за счет собственных источников.

Коэффициент маневренности

Это отношение разности источников собственных средств и суммы основных средств и внеоборотных активов к сумме источников собственных средств.

К12 = (Исос - ОСВ)/Исос (25)

К122003= (2456,6 - 1775,9)/2456,6 = 0,28

К122004= (2254,9 - 1771)/2254,9 = 0,21

Таблица 13

Динамика коэффициентов рыночной устойчивости

| Коэффициент устойчивости | 2003 г. | 2004 г. | Изменение | Ограничение |

| Индекс постоянного актива | 0,73 | 0,79 | +0,06 | К9 < 1 |

| Автономии | 0,7 | 0,62 | -0,08 | К10 >0,5 |

| Соотношения собственных и заемных средств | 0,44 | 0,62 | +0,18 | К11<1 |

| Маневренности | 0,28 | 0,21 | -0,07 | К12<0,3 |

3.5 Оценка деловой активности

Исходные данные для анализа деловой активности объекта исследования приведены в табл. 14

На основании данных, приведенных в табл. 14, рассчитаем коэффициенты, характеризующие деловую активность анализируемого предприятия.

Коэффициент отдачи всех активов - это отношение выручки от реализации к валюте баланса.

К13=ВР/ВБ (26)

К132003= 3407 / 3529,9 = 0,97

К132004=5768/3647,5 =1,58.

Чем ближе значение коэффициента к 1, тем лучше. Если значение коэффициента больше 1 оборачиваемость эффективная. Характеризует оборачиваемость всех активов предприятия. В данном случае необходимо отметить увеличение данного показателя, что характеризует увеличение оборачиваемости.

Таблица 14

Исходные данные для оценки деловой активности

| Наименование показателя | Условное обозначение | 2003 г. | 2004 г. |

| Выручка от реализации услуг, тыс. руб. | ВР | 3407 | 5768 |

| Валюта баланса, тыс. руб. | ВБ | 3529,9 | 3647,5 |

| Оборотные средства, тыс. руб. | ОС | 1754,0 | 1876,5 |

| Сумма источника собственных средств, тыс. руб. | Исос | 2456,6 | 2254,9 |

Коэффициент оборачиваемости оборотных средств - это отношение выручки от реализации к сумме оборотных средств.

К14=ВР/ОС (37)

К142003= 3407/1754,0 =1,94

К142004= 5768 / 1876,5 = 3,07

Нормальное значение коэффициента равно 3. Характеризует оборачиваемость оборотных средств предприятия. В данном случае можно отметить ускорение оборачиваемости.

Коэффициент отдачи собственного капитала - это отношение выручки от реализации к сумме величины источников собственных средств.

К15=ВР/Исос (38)

К152003= 3407/2456,6= 1,39

K152004= 5768/2254.9=2,56

Чем ближе значение коэффициента к 1, тем лучше. Значение коэффициента более 1 означает эффективную отдачу собственного капитала. В данном случае налицо положительная тенденция изменения данного коэффициента.

Значения рассчитанных коэффициентов сведем в табл.15.

Можно сделать вывод: наблюдается благоприятная для предприятия тенденция изменения основных показателей характеризующих деловую активность предприятия.

Таблица 15

Динамика коэффициентов деловой активности

| Коэффициент активности | 2003 г. | 2004 г. | Изменение |

| 1 | 2 | 3 | 4 |

| Отдачи всех активов | 0,97 | 1,58 | +0,61 |

| Оборачиваемости оборотных средств | 1,94 | 3,07 | +1,13 |

| Отдачи собственного капитала | 1,39 | 2,56 | +1,17 |

Похожие работы

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

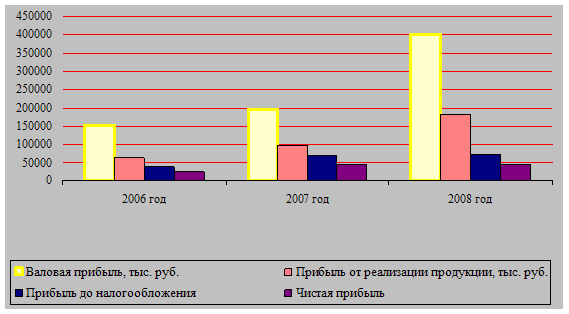

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев