Теоретические и методические основы анализа финансовых результатов деятельности предприятия

Основные показатели и порядок формирования прибыли предприятия

Методика анализа финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия на примере ОАО «Нефтекамскшина»

Анализ состава, структуры, динамики прибыли и факторный анализ прибыли от реализации продукции

Оценка рентабельности деятельности предприятия ОАО «Нефтекамскшина»

Основные направления по улучшению финансовых результатов деятельности ОАО «Нефтекамскшина»

Пути повышения прибыли и рентабельности на предприятии

Навигация

Теоретические и методические основы анализа финансовых результатов деятельности предприятия

Оценка финансовых результатов деятельности предприятия

150212

знаков

16

таблиц

2

изображения

1 Теоретические и методические основы анализа финансовых результатов деятельности предприятия

1.1 Сущность, содержание и задачи анализа финансовых результатов деятельности предприятия

В современных условиях повышаются ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах [2, с.164].

Конечный финансовый результат деятельности предприятий является предметом исследования многих авторов. Их понимание сущности этого понятия далеко неоднозначно.

Так, например, Е.П. Козлова, Н.В. Парашутин считают, что сводным (интегрирующим) показателем, характеризующим финансовый результат деятельности предприятия, является балансовая (валовая) прибыль или убыток [6, с.402].

Л.Л. Чечевицына, И.Н. Чуев считают, что прибыль и есть финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы [37, с.244].

Г.В. Савицкая высказывает мнение, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль отражает положительный финансовый результат [28, с.204].

П.И. Камышанов считает, что конечный финансовый результат деятельности предприятия выражается в показателе прибыли и убытка [15,с.302].

Л.С. Васильева считает, что в нормативных документах, регулирующих налогообложение, прибыль отождествляется с доходом. Она пишет, что это не одно и то же. Ведь доход трактуется как поток денежных средств, поступающих в резерв государства, предприятия или отдельного лица в процессе распределения национального дохода [7, с.181].

Весьма интересным в рассмотрении сущности понятия финансового результата является подход Н.А. Бреславцевой. Она пишет, что практикой продиктована необходимость поиска более общего показателя, чем финансовый результат, который отражал бы состояние имущества и динамику уставного капитала, дающего целостную картину финансовой состоятельности институционной единицы. С ее точки зрения, он позволяет понять, исчислить, проанализировать и исследовать следующие явления и процессы:

- управление капитализацией;

- формирование прибыли любой институционной единицы;

- концепцию денежного и безденежного финансового результата;

- концепцию прибыли в обеспечении благосостояния институционной единицы;

- общую концепцию экономической прибыли;

- управление финансовыми результатами;

- управление финансовыми потоками;

- использование системы налогового контроля [5, с.243].

А.Д. Шеремет и Р.С. Сайфулин, раскрывая предлагаемую ими методику анализа финансовых результатов и рентабельности деятельности предприятия, отмечают, что «финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала отчетного периода» [8, с.9].

Под финансовым результатом деятельности предприятия О.В. Ефимова понимает прибыль, в то же время отмечает, что «действительно конечный результат тот, правом распоряжаться которым, обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов».

Порядок формирования финансовых результатов предприятия (прибыли) В.В. Бочаров рассматривает, систематизируя статьи, входящие в отчет о прибылях и убытках и показывая формирование прибыли от валовой до нераспределенной прибыли отчетного периода [8, с.11].

Изучив мнения различных авторов, нам представляется наиболее интересной точка зрения Г.В. Савицкой, которая высказывает мнение, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Таким образом, финансовый результат определяется как прирост или уменьшение стоимости имущества при постоянном капитале на начало и конец периода.

Подводя итог вышесказанному, хотелось бы отметить, что взгляды специалистов на проблему определения экономической сущности понятия «финансовый результат» разнообразны. Следует напомнить, что в современных условиях проблема определения сущности различных показателей, относящихся к финансовым результатам деятельности предприятия, весьма актуальна. Ведь зачастую даже в нормативных актах, регулирующих бухгалтерский учет и налогообложение, даются различные трактовки одного и того же понятия. Например, приходится часто сталкиваться с мнением, что чистая прибыль и прибыль, остающаяся в распоряжении предприятия, это одно и то же. Но это совсем не так. Попытаемся дать определения различным показателям, характеризующим финансовые результаты деятельности предприятия.

Наряду с абсолютными показателями, характеризующими различные аспекты финансового состояния, используются и финансовые коэффициенты.

Изменение величины собственного капитала за отчетный период характеризует финансовый результат деятельности хозяйствующего субъекта. Рост собственного капитала может быть оценен системой показателей финансовых результатов, которые в обобщенном виде представлены в форме № 2 «Отчет о прибылях и убытках» годовой и квартальной бухгалтерской отчетности.

В условиях рынка каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен в выборе сферы бизнеса, формировании товарного ассортимента, определении затрат, формировании цены, учете выручки от реализации, а следовательно, выявлении прибыли или убытка по результатам деятельности. Получение прибыли является непосредственной целью производства хозяйствующего субъекта в условиях рынка. Реализация этой цели возможна только в том случае, если субъект хозяйствования производит продукцию, которая по своим потребительским свойствам соответствует потребностям общества.

Для выявления финансового результата необходимо сопоставить выручку с затратами на производство. Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является основной формой чистого дохода. Она отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли выполняются внешние финансовые обязательства перед бюджетом, банками, внебюджетными фондами и другими организациями. Она характеризует степень деловой активности и финансового благополучия. По прибыли определяют уровень отдачи авансированных средств в доходность вложений и активов. В условиях рынка субъект хозяйствования стремится если не к максимальной прибыли, то к такой величине прибыли, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечит его выживаемость.

Убытки по результатам деятельности высвечивают ошибки, просчеты в направлениях использования средств, ставят хозяйствующий субъекта в критическое финансовое положение, не исключающее банкротство.

Система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования. Чем выше уровень рентабельности, тем выше эффективность хозяйствования [37, с.244].

Основными задачами анализа финансовых результатов деятельности предприятия являются:

- изучение формирования и структуры прибыли (убытка) от обычной деятельности, абсолютное ее изменение против базового периода;

- обоснование и количественное определение факторов изменения валовой прибыли и прибыли от продаж;

- обоснование и количественное соизмерение факторов изменения прибыли от обычной деятельности, в том числе за счет изменения прибыли до налогообложения; за счет изменения прибыли от продаж;

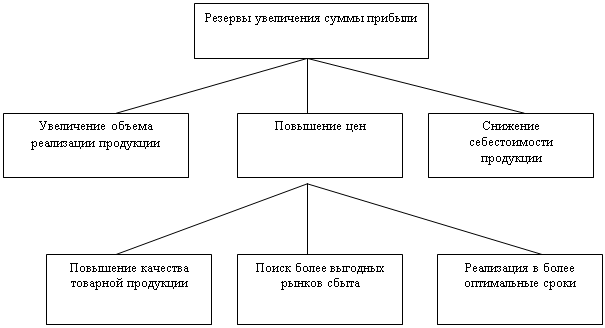

- выявление и количественное соизмерение резервов роста прибыли;

- анализ факторов формирования чистой прибыли;

- анализ формирования показателей, обоснование и количественное соизмерение факторов изменения рентабельности продукции и капитала, возможностей ее повышения [3, с.100].

Финансовые результаты деятельности предприятия характерны суммой полученной прибыли и уровнем рентабельности.

В современной экономической науке термин «прибыль» и его содержание вызывают множество споров и разночтений. Существующая в настоящее время возможность неоднозначной интерпретации определений видов прибыли порождает проблемные ситуации, связанные с оценкой и исследованием этой сложной экономической категории. По мере развития экономической теории комплекс понятий и терминов, определяющих прибыль, претерпел значительные изменения от самого простого в качестве дохода от производства и реализации до понятия, характеризующего конечные финансовые результаты во всем многообразии коммерческой деятельности [33, c.10].

Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом. Только после продажи продукции (работ, услуг) чистый доход принимает форму прибыли. Количество прибыли определяется как разность между выручкой от хозяйственной деятельности предприятия (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и суммой всех затрат на эту деятельность.

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходами, полученными от реализации продукции, и издержками на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой – от того, насколько уровень издержек производства соответствует общественно необходимым затратам [39, с.190].

Прибыль - основной фактор экономического и социального развития. Этим обусловлен интерес к проблемам прибыльности и максимизации финансового результата, а, следовательно, к комплексному, системному анализу прибыли [32, с.35].

Прибыль является важнейшим показателем деятельности коммерческих организаций. С одной стороны, она отражает конечный финансовый результат, с другой - это главный источник финансовых ресурсов фирмы, формирующий собственный капитал. В условиях рыночной экономики ее величина определяет направления инвестирования [16, с.2].

Понятие «прибыль» имеет два подхода: бухгалтерский и экономический.

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели прибыли [1, с.112].

Для определения показателей «экономическая прибыль» и «бухгалтерская прибыль» зачастую на практике используется «Прибыль (убыток) до налогообложения» из формы № 2 «Отчет о прибылях и убытках». Однако данная строка представляет собой показатель, отражающий бухгалтерскую прибыль (убыток), рассчитанный в соответствии с российскими стандартами бухгалтерского учета. Значение данной строки определяется расчетным путем как разница между суммой прибыли от продаж и сальдо прочих доходов и расходов. Таким образом, данная строка представляет собой финансовый результат деятельности организации – сумму прибыли (убытка) от реализации продукции (работ, услуг) и доходов от участия в других организациях.

Экономическая прибыль приравнивается к показателю чистой прибыли – форма №2 «Отчет о прибылях и убытках» [36, с.40].

Получение прибыли является основной целью деятельности любого хозяйствующего субъекта. С одной стороны, прибыль является показателем эффективности деятельности предприятия, так как она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов. Таким образом, в росте сумм прибыли заинтересованы как предприятие, так и государство.

Таким образом, прибыль – это конечный финансовый результат предпринимательской деятельности предприятия и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию – разницу между выручкой от реализации продукции и себестоимостью реализованной продукции [11, с.347].

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Таким образом, рентабельность более полно, чем прибыль характеризует окончательные результаты хозяйствования.

Рентабельность производства является одним из главных показателей, характеризующих экономическое и финансовое состояние предприятия. Это накладывает определенную ответственность на объективность анализа динамики уровня рентабельности. Накоплен огромный опыт факторного анализа рентабельности организации. Альтернативным методом анализа является оценка степени влияния основных факторов на рентабельности производства [34, с.27].

Рентабельность (нем. rentabel - доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Можно привести еще одно понятие рентабельности: рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности [4, с. 199].

Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса [31, с. 251].

Величина прибыли и уровень рентабельности зависят от производственной, сбытовой и коммерческой деятельности предприятия, то есть эти показатели характеризуют все стороны хозяйствования [10,с.89].

Информационное обеспечение анализа и принятие решений по финансовым результатам формируется за счет внешних и внутренних источников информации. К внешним источникам информации относят показатели, характеризующие:

- общеэкономическое развитие страны. Система показателей данной группы служит основой анализа и прогнозирования условий внешней среды функционирования предприятия. Это необходимо при разработке политики управления прибылью, осуществления инвестиционной деятельности, выявления резервов роста прибыли;

- конъюнктуру рынка. Система показателей этой группы является необходимой для оценки, анализа и принятия решений в области ценовой политики, привлечения капитала из внешних источников, определения затрат по обслуживанию дополнительно привлеченного капитала, формирования портфеля долгосрочных финансовых вложений, осуществления краткосрочных финансовых вложений;

- деятельность конкурентов и контрагентов. Система показателей данной группы используется для осуществления оперативного анализа и регулирования отдельных аспектов формирования и использования прибыли.

К внутренним источникам относятся:

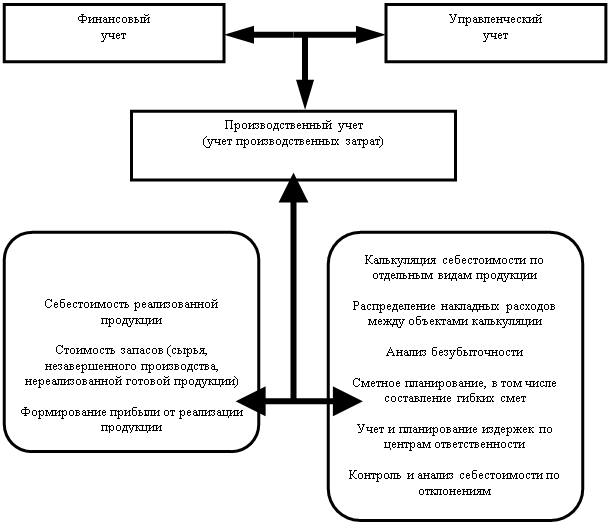

- показатели финансового учета предприятия. На основе этих показателей осуществляется анализ, прогнозирование и текущее планирование прибыли. Преимуществами показателей финансовой отчетности является их унифицированность, что позволяет использовать типовые методики анализа и алгоритмы финансовых расчетов по отдельным вопросам формирования и использования прибыли;

- показатели управленческого учета, формирующие информационную базу оперативных управленческих решений. Управленческий учет может быть структурирован:

- по центрам ответственности (центрам затрат, доходов, прибыли, инвестиций);

- по видам деятельности (операционная, финансовая, инвестиционная);

- по видам ресурсов (материальных, трудовых, финансовых и нематериальных) и т.д.

В процессе построения системы информационного обеспечения анализа и управления прибылью в управленческом учете формируются показатели, отражающие объем деятельности, сумму и состав затрат, сумму и состав получаемых доходов;

- нормативно-справочные показатели. Основу этой системы показателей составляют различные нормы и нормативы, разработанные в рамках самого предприятия – нормативы затрат времени, нормативы удельных расходов сырья и материалов и т.д. Данная система показателей дополняется различными справочно-нормативными показателями, действующими в целом по стране или в отрасли: нормы амортизационных отчислений, ставки налогов и т.д. [20, c.3].

На практике бывает ситуация, когда в силу особенностей техники и технологии изготовления отдельных изделий, существующего спроса на эти изделия на рынке и других факторов, снятие с производства одного изделия и замена его другим невозможна или нецелесообразна. Кроме того, много предприятий, которые специализируются всего на одном или максимум двух-трех взаимозаменяемых видах продуктов. В этом случае надо искать другие методические подходы для максимизации прибыли [21, с.30].

Таким образом, прибыль или убыток или иными словами финансовый результат - итоговый качественный показатель работы предприятия, характеризующий в целом уровень его организационно-экономического развития.

Похожие работы

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... увеличения объемов производства и продажи, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, факторы). Глава 2. Анализ финансовых результатов деятельности предприятия ООО «СМР» 2.1 Экономическая характеристика предприятия Полное фирменное наименование общества - общество с ограниченной ответственностью «СМР». Общество имеет сокращённое фирменное наименование ...

... " отражаются показатели: нераспределенная прибыль прошлых лет; непокрытый убыток прошлых лет; нераспределенная прибыль отчетного года; непокрытый убыток отчетного года. Формирование финансового результата деятельности предприятия приводится в "Отчете о прибылях и убытках" (форма № 2). Вывод по главе На основании материала, изложенного в первой главе, можно сделать вывод, что основным ...

0 комментариев