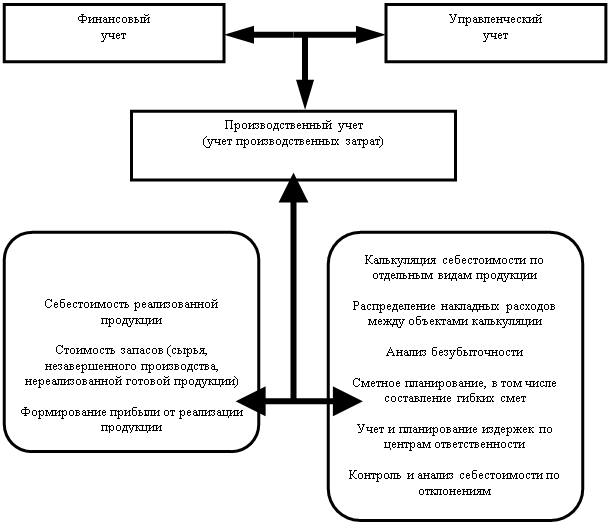

Теоретические и методические основы анализа финансовых результатов деятельности предприятия

Основные показатели и порядок формирования прибыли предприятия

Методика анализа финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия на примере ОАО «Нефтекамскшина»

Анализ состава, структуры, динамики прибыли и факторный анализ прибыли от реализации продукции

Оценка рентабельности деятельности предприятия ОАО «Нефтекамскшина»

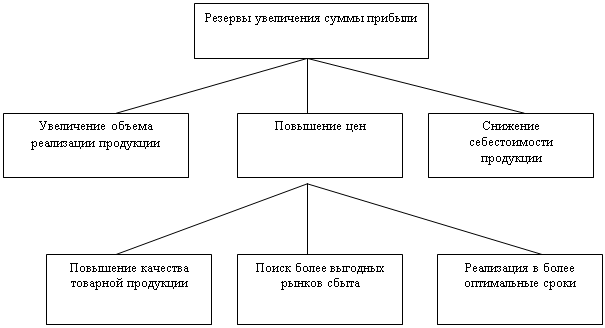

Основные направления по улучшению финансовых результатов деятельности ОАО «Нефтекамскшина»

Пути повышения прибыли и рентабельности на предприятии

Навигация

Анализ состава, структуры, динамики прибыли и факторный анализ прибыли от реализации продукции

Оценка финансовых результатов деятельности предприятия

150212

знаков

16

таблиц

2

изображения

2.2 Анализ состава, структуры, динамики прибыли и факторный анализ прибыли от реализации продукции

Проведем анализ состава, структуры и динамики прибыли на основе данных Формы №2 «Отчет о прибылях и убытках». «Отчет о прибылях и убытках» приводится в приложениях В-Е. Анализ состава, структуры и динамики прибыли в ОАО «Нефтекамскшина» за 2006-2009 гг. приводится в приложении Ж.

Из приведенных расчетов в Приложении Ж можно сделать следующие выводы:

- валовая прибыль увеличилась на 16753 тыс. рублей в 2007г. по сравнению с 2006г. за счет увеличения выручки от продаж и уменьшилась на 33821 тыс. рублей в 2008г. по сравнению с 2007г. В 2009г. по сравнению с 2008г. она также уменьшилась на 116744 тыс. рублей за счет снижения выручки и увеличения себестоимости проданных товаров;

- прибыль (убыток) от продаж увеличилась на 82924 тыс. рублей в 2007г. по сравнению с 2006г. за счет увеличения валовой прибыли и уменьшилась в 2008 г. по сравнению с 2007г., а также в 2009г. по сравнению с 2008г. на 33821 тыс. рублей и 116744 тыс. рублей соответственно за счет снижения валовой прибыли;

- прибыль (убыток) до налогообложения увеличилась на 116615 тыс. рублей в 2007г. по сравнению с 2006г. за счет увеличения процентов к получению, доходов от участия в других организациях, также увеличилась в 2009г. по сравнению с 2008г. на 69153 тыс. рублей за счет увеличения процентов к получению, прочих доходов, доходов от участия в других организациях и уменьшилась на 256563 тыс. рублей в 2008 г. по сравнению с 2007г. за счет уменьшения процентов к получению и прочих доходов;

- чистая прибыль (убыток) увеличилась на 5289 тыс. рублей в 2007г. по сравнению с 2006г. за счет снижения санкций и иных обязательных платежей, а также снижения текущего налога на прибыль и увеличилась на 88967 тыс. рублей в 2009г. по сравнению с 2008г. за счет увеличения прибыли (убытка) до налогообложения и уменьшилась в 2008г. по сравнению с 2007г. на 148881 тыс. рублей за счет увеличения санкций и иных обязательных платежей.

Далее целесообразно провести факторный анализ прибыли от реализации продукции.

Для выявления прогнозных резервов роста и определения факторов, влияющих на формирование прибыли от реализации продукции в ОАО «Нефтекамскшина», проведем ее факторный анализ на основе информации, содержащейся в форме №2 «Отчет о прибылях и убытках» за 2006-2009 гг. Рассмотрим аналитическую таблицу 1.

Таблица 1 – Аналитическая таблица за 2006-2007гг.

| Показатели | Единица измерения | Предшествующий год | По плану на фактически реализованную продукцию | По отчету |

| 1 | 2 | 3 | 4 | 5 |

| Себестоимость проданных товаров | тыс.руб. | 4899353 | 5111222 | 5781062 |

| Коммерческие расходы | тыс.руб. | 66171 | 66180 | – |

| Итого затрат | тыс.руб. | 4965524 | 517702 | 5781062 |

| Выручка от продажи товаров | тыс.руб. | 5425997 | 5712561 | 6324459 |

| Прибыль (убыток) от продаж | тыс.руб. | 460473 | 535159 | 543397 |

Из приведенных данных видно, что предприятие успешно выполнило задание в предшествующем году по прибыли от реализации продукции. На предприятии получена сверхплановая прибыль в размере 82924 тыс. рублей (543397 тыс.руб. – 460473 тыс.руб.). Это отклонение является результатом взаимодействия следующих факторов:

- изменения количества реализованной продукции;

- изменения себестоимости проданных товаров;

- изменения коммерческих расходов;

- изменения цен реализации;

- изменения структуры реализованной продукции.

Для нахождения значений затратных факторов следует сравнить себестоимость проданных товаров, коммерческие расходы по отчету и по плану в пересчете на фактически реализованную продукцию.

![]()

![]()

Сопоставления показывают, что себестоимость за анализируемый период возросла на 669840 тысяч рублей, а коммерческие расходы снизились на 66180 тысяч рублей. Влияние себестоимости можно оценить как отрицательное воздействие, а коммерческих расходов как положительное. Общее влияние на прибыль от реализации продукции затратных факторов составляет 603660 тысяч рублей, что приводит к уменьшению прибыли на эту величину.

Влияние цен на прибыль можно определить как разность между фактической выручкой от реализации без косвенных налогов и плановой, пересчитанной на фактически реализованную продукцию.

![]()

Рост выручки показывает, что в отчетном периоде произошло повышение цен, что позволило увеличить выручку, а следовательно, и прибыль на 611898 тысяч рублей.

Чтобы выявить влияние изменения количества реализованной продукции на прибыль, следует определить относительные изменения объема реализации при плановых ценах. Для этого воспользуемся индексным методом. Индекс q определяется путем отношения выручки в предшествующем году в пересчете на фактически реализованную продукцию к выручке предшествующего периода.

![]()

Таким образом, фактическое количество реализованной продукции оказалось выше планового на 1,05 пункта. Соответственно, прибыль от реализации увеличилась по сравнению с предшествующим годом на 23024 тысяч рублей за счет фактора q.

Влияние на прибыль сдвигов в структуре реализованной продукции можно рассчитать различными способами. Наиболее распространенными среди них являются:

- балансовый метод;

- метод последовательного изолирования факторов.

Балансовый метод расчета исходит из тождества между общим отклонением фактической прибыли от плановой и суммой значений предыдущих четырех факторов. Отсюда отклонение прибыли, вызванное изменением структуры ассортимента реализованной продукции будет равно разности между общим отклонением и суммой значений всех остальных факторов.

![]()

Метод последовательного изолирования факторов при определении влияния структурных сдвигов основывается, прежде всего, на выявлении отклонения прибыли за счет двух факторов:

- количества реализованной продукции;

- структуры реализации.

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, можно определить на какую величину она изменилась за счет количества и структуры реализованной продукции.

![]()

![]()

Результаты проведенного факторного анализа прибыли от реализации продукции в ОАО «Нефтекамскшина» показывают, что сверхплановая прибыль в отчетном периоде в размере 82924 тысяч рублей была получена, прежде всего, за счет роста цен, что позволило увеличить прибыль на 611898 тысяч рублей. Кроме того, позитивное влияние оказали рост количества реализованной продукции, структурные сдвиги и снижение коммерческих расходов на 23024 тысяч рублей, 51662 тысяч рублей и 66180 тысяч рублей соответственно. В целом положительные факторы увеличили прибыль на 752764 тысяч рублей. Вместе с тем отрицательные факторы уменьшили возможную прибыль от реализации продукции на 669840 тысяч рублей, а именно рост себестоимости продукции. Величина 669840 тысяч рублей является резервом роста прибыли от реализации продукции, который может быть достигнут путем минимизации действия затратных факторов.

Далее проведем анализ за 2007-2008гг., для этого воспользуемся аналитической таблицей 2.

Таблица 2 – Аналитическая таблица за 2007-2008 гг.

| Показатели | Единица измерения | Предшествующий год | По плану на фактически реализованную продукцию | Отчетный год |

| 1 | 2 | 3 | 4 | 5 |

| Себестоимость проданных товаров | тыс.руб. | 5781062 | 5992931 | 6899657 |

| Итого затрат | тыс.руб. | 5781062 | 5992931 | 6899657 |

| Выручка от продажи товаров | тыс.руб. | 6324459 | 6611023 | 7409233 |

| Прибыль (убыток) от продаж | тыс.руб. | 543397 | 618092 | 509576 |

Из приведенных данных видно, что предприятие не выполнило задание в предшествующем году по прибыли от реализации продукции. На предприятии получен убыток в размере 33821 тыс. рублей (509576 тыс.руб. – 543397 тыс.руб.). Это отклонение является результатом взаимодействия следующих факторов:

- изменения количества реализованной продукции;

- изменения себестоимости проданных товаров;

- изменения цен реализации;

- изменения структуры реализованной продукции.

Для нахождения значений затратных факторов следует сравнить себестоимость проданных товаров в предшествующем году и в отчетном в пересчете на фактически реализованную продукцию.

![]()

Сопоставления показывают, что себестоимость за анализируемый период возросла на 906726 тыс. рублей. Влияние себестоимости можно оценить как отрицательное воздействие, что приводит к уменьшению прибыли на эту величину.

Влияние цен на прибыль можно определить как разность между фактической выручкой от реализации продукции без косвенных налогов и плановой, пересчитанной на фактически реализованную продукцию.

![]()

Рост выручки показывает, что в отчетном периоде произошло повышение цен, что позволило увеличить выручку, а следовательно, и прибыль на 798210 тысяч рублей.

Чтобы выявить влияние изменения количества реализованной продукции на прибыль, следует определить относительные изменения объема реализации при плановых ценах. Для этого воспользуемся индексным методом. Индекс q определяется путем отношения выручки в предшествующем году в пересчете на фактически реализованную продукцию к выручке предшествующего периода.

![]()

Таким образом, фактическое количество реализованной продукции оказалось выше планового на 1,05 пункта. Соответственно, прибыль от реализации увеличилась по сравнению с предшествующим годом на 24622 тыс. рублей за счет фактора q.

Далее рассчитаем сдвиги в структуре реализованной продукции балансовым методом и методом последовательного изолирования факторов.

![]()

![]()

![]()

Результаты проведенного факторного анализа прибыли от реализации продукции в ОАО «Нефтекамскшина» показывают, что убыток в отчетном периоде в размере 33821 тысяч рублей был получен, прежде всего, за счет увеличения себестоимости на 906726 тыс. руб. Вместе с тем позитивное влияние оказали рост цены, количества реализованной продукции, структурные сдвиги на 798210 тыс. руб., 24622 тыс. руб., 50073 тыс. руб. соответственно. В целом положительные факторы увеличили прибыль на 872905 тыс. руб. Величина 906726 тыс. руб. является резервом роста прибыли от реализации продукции, который может быть достигнут путем минимизации действия затратных факторов.

Далее проведем анализ за 2008-2009гг., для этого воспользуемся аналитической таблицей 3.

Таблица 3 – Аналитическая таблица за 2008-2009 гг.

| Показатели | Единица измерения | Предшествующий год | По плану на фактически реализованную продукцию | Отчетный год |

| 1 | 2 | 3 | 4 | 5 |

| Себестоимость проданных товаров | тыс.руб. | 6899657 | 6543012 | 6486876 |

| Итого затрат | тыс.руб. | 6899657 | 6543012 | 6486876 |

| Выручка от продажи товаров | тыс.руб. | 7409233 | 7001401 | 6879708 |

| Прибыль (убыток) от продаж | тыс.руб. | 509576 | 458389 | 392832 |

Из приведенных данных видно, что предприятие не выполнило задание в предшествующем году по прибыли от реализации продукции. На предприятии получен убыток в размере 116744 тыс. рублей (392832 тыс.руб. – 509576 тыс.руб.). Это отклонение является результатом взаимодействия следующих факторов:

- изменения количества реализованной продукции;

- изменения себестоимости проданных товаров;

- изменения цен реализации;

- изменения структуры реализованной продукции.

Для нахождения значений затратных факторов следует сравнить себестоимость проданных товаров в предшествующем году и в отчетном в пересчете на фактически реализованную продукцию.

![]()

Сопоставления показывают, что себестоимость за анализируемый период снизилась на 56136 тыс. рублей. Влияние себестоимости можно оценить как положительное воздействие, что приводит к увеличению прибыли на эту величину.

Влияние цен на прибыль можно определить как разность между фактической выручкой от реализации продукции без косвенных налогов и плановой, пересчитанной на фактически реализованную продукцию.

![]()

Спад выручки показывает, что в отчетном периоде произошло снижение цен, что привело к уменьшению выручки, а следовательно, и прибыли на 121693 тысяч рублей.

Чтобы выявить влияние изменения количества реализованной продукции на прибыль, следует определить относительные изменения объема реализации при плановых ценах. Для этого воспользуемся индексным методом. Индекс q определяется путем отношения выручки в предшествующем году в пересчете на фактически реализованную продукцию к выручке предшествующего периода.

![]()

Таким образом, фактическое количество реализованной продукции оказалось ниже планового на 0,94 пункта. Соответственно, прибыль от реализации уменьшилась по сравнению с предшествующим годом на 28049 тыс. рублей за счет фактора q.

Далее рассчитаем сдвиги в структуре реализованной продукции балансовым методом и методом последовательного изолирования факторов.

![]()

![]()

![]()

Результаты проведенного факторного анализа прибыли от реализации продукции в ОАО «Нефтекамскшина» показывают, что убыток в отчетном периоде в размере 116744 тысяч рублей был получен, прежде всего за счет снижения цен, количества реализованной продукции и структурных сдвигов на 121693 тыс. рублей, 28049 тыс. рублей и 23138 тыс. рублей соответственно. В целом отрицательные факторы уменьшили возможную прибыль на 172880 тыс. рублей. Положительное влияние оказала себестоимость в размере 56136 тыс. рублей. В целом положительные факторы увеличили прибыль на 56136 тыс. руб. Величина 172880 тыс. руб. является резервом роста прибыли от реализации продукции, который может быть достигнут путем минимизации действия затратных факторов.

Получение убытка связано с тем, что темп роста себестоимости превысил темп роста выручки, возросли прочие расходы, связанные со списанием дебиторской задолженности, а также с увеличением сумм расходов, не учитываемых в целях налогообложения прибыли, и доначислением налога на прибыль за прошлые годы.

Похожие работы

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... увеличения объемов производства и продажи, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, факторы). Глава 2. Анализ финансовых результатов деятельности предприятия ООО «СМР» 2.1 Экономическая характеристика предприятия Полное фирменное наименование общества - общество с ограниченной ответственностью «СМР». Общество имеет сокращённое фирменное наименование ...

... " отражаются показатели: нераспределенная прибыль прошлых лет; непокрытый убыток прошлых лет; нераспределенная прибыль отчетного года; непокрытый убыток отчетного года. Формирование финансового результата деятельности предприятия приводится в "Отчете о прибылях и убытках" (форма № 2). Вывод по главе На основании материала, изложенного в первой главе, можно сделать вывод, что основным ...

0 комментариев