Теоретические и методические основы анализа финансовых результатов деятельности предприятия

Основные показатели и порядок формирования прибыли предприятия

Методика анализа финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия на примере ОАО «Нефтекамскшина»

Анализ состава, структуры, динамики прибыли и факторный анализ прибыли от реализации продукции

Оценка рентабельности деятельности предприятия ОАО «Нефтекамскшина»

Основные направления по улучшению финансовых результатов деятельности ОАО «Нефтекамскшина»

Пути повышения прибыли и рентабельности на предприятии

Навигация

Основные направления по улучшению финансовых результатов деятельности ОАО «Нефтекамскшина»

Оценка финансовых результатов деятельности предприятия

150212

знаков

16

таблиц

2

изображения

3 Основные направления по улучшению финансовых результатов деятельности ОАО «Нефтекамскшина»

3.1 Зарубежный опыт увеличения прибыли и оценки рентабельности деятельности предприятий

В зарубежных странах существенным резервом увеличения прибыли является ликвидация непроизводительных выплат по оплате труда из-за оплаты целодневных простоев и часов внутрисменного простоя, доплат за работу в сверхурочное время, доплат сдельщикам в связи с отклонением от нормальных условий труда и другое; сокращение потерь от брака, порчи материалов и продукции; устранение непроизводительных расходов и потерь в составе затрат на обслуживание производства и управление.

Данные по непроизводительным выплатам по оплате труда, как правило, занижены и не отражают реальных потерь прибыли. На многих предприятиях имеют место недостачи товарно-материальных ценностей, однако их суммы в отчетности отсутствуют и списываются они на материальные затраты. Ликвидация непроизводительных выплат, недостач, потерь от брака от порчи товарно-материальных ценностей является резервом роста прибыли [40, с.22].

Значительным резервом увеличения прибыли предприятия является более полное использование вторичных ресурсов и попутных продуктов.

На рост прибыли оказывают влияние организационно-управленчиские мероприятия, к которым относятся:

- внедрение прогрессивной технологии, механизация и автоматизация производственных процессов;

- совершенствование применяемой техники;

- улучшение использования основных средств и организации обслуживания производства;

- улучшение уровня выпускаемой продукции.

При расчете снижения себестоимости за счет внедрения этих мероприятий следует учитывать то, что их влияние проявляется через улучшение использования производственных ресурсов. Поэтому изменение прибыли (себестоимости) рассчитывается через показатели эффективности использования ресурсов.

Существенное влияние на увеличение прибыли оказывает обновление основных фондов. Техническое перевооружение производства улучшает экономические показатели работы предприятий. Но в то же время ввод новых предприятий и объектов во многих случаях вызывает рост себестоимости. Одной из причин такого положения является удорожание единицы вводимых мощностей. Стоимость основных фондов, а следовательно, и амортизация зависят от стоимости проектирования строящихся объектов, качества проектов, новизны и экономически принимаемых в них решений, длительности и стоимости строительства, стоимости оборудования и сроков освоения проектных мощностей.

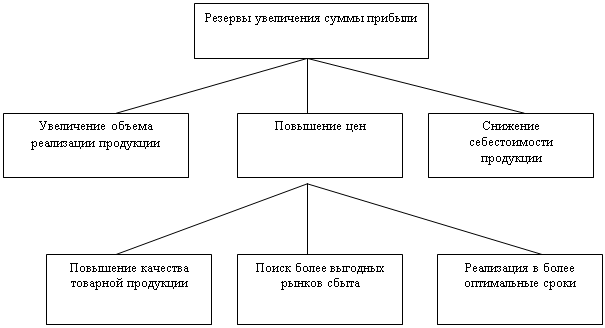

Одним из резервов увеличения прибыли предприятия является рост объема реализации товарной продукции, который зависит от товарного выпуска и остатков нереализованной продукции, включающих готовую продукцию на складе и товары отгруженные, но еще не оплаченные. Чем больше реализуется продукции, тем, при прочих равных условиях, большая сумма прибыли и, наоборот, невыполнение плана по реализации уменьшает прибыль. Ликвидация сверхнормативных остатков готовой продукции на складе, поступление оплаты за товары, неоплаченные в срок и находящиеся на ответственном хранении у покупателей в связи с отказом от акцепта, - резерв увеличения прибыли за счет объема реализации.

Также рост объема производства и реализации продукции обеспечивают:

- во-первых, рыночно-конъюнктурные факторы за счет формирования вкусов потребителей и спроса на продукцию, организации рекламы, повышение конкурентоспособности;

- во-вторых, материально-технические факторы за счет применения более прогрессивного и производительного технологического оборудования, использование высокопроизводительной оснастки и инструментов;

- в-третьих, организационно-управленческие и экономические факторы (планирование деятельности предприятия, экономическое стимулирование производства).

На объем производства и реализации продукции немалое влияние оказывают социальные факторы. В соответствии с этим следует отметить, что объем производства может быть увеличен за счет облегчения условий труда, повышения квалификации работников, организации отдыха и оздоровления трудящихся.

Одним из резервов роста прибыли является повышение цены реализации продукции, которое можно реализовать за счет материально-технических, организационно-управленческих и экономических факторов.

Деятельность любого предприятия направлена на поиск новых, более прогрессивных видов выпускаемой продукции, совершенствования ее технических сторон, качества и т.д. Одни виды продукции одного и того же предприятия могут как иметь высокий спрос, так и не иметь его вообще. Поэтому в процессе осуществления производственно-хозяйственной деятельности предприятия периодически изменяют структуру производимой продукции. Например, больше выпускают продукции повышенного спроса, а меньше - той, на которую спрос невелик.

Рост прибыли за счет изменения структуры реализуемой продукции может быть осуществлен в силу проведения следующих мероприятий: освоение и производство новых, более совершенных видов продукции, выпуск экологически чистой и безопасной продукции, а также вследствие разработки на предприятии стратегии и тактики его деятельности.

Каждый комплексный резерв включает в себя два или более элементов, изменения которых имеет разнонаправленный характер: одна их часть при реализации улучшает конечный результат, другая ухудшает.

К комплексным резервам относятся два следующих важнейших резерва. Это, во-первых, резерв увеличения разницы между ценой реализации товара и затратами на его производство. Он заключается в том, что рост цены товара опережает рост затрат на его производство. Реализация этого резерва связана с повышением качества продукции с постановкой на производство новых, более совершенных моделей выпускаемой продукции. По сути использование этого резерва приводит к увеличению прибыли от продаж единицы продукции.

Во-вторых, резерв увеличения произведения объема производства продукции и прибыли на единицу производимой продукции. Этот резерв заключается в том, что, как правило, рост одного сомножителя этого произведения опережает снижение другого сомножителя, но так что конечный результат возрастает.

Следует отметить, что комплексные резервы - это в основном резервы стратегические. Их реализация связана с перспективой существования предприятия, его будущностью. Решение о задействовании этих резервов и выборе направления их использования, как правило, принимают высшие менеджеры или директор. В принципе может быть несколько разных стратегических направлений функционирования предприятия. Одно из них заключается в том, что реализация товара осуществляется по максимально возможным ценам при минимально-необходимом уровне объема производства этих товаров. Другое направление - это полярно противоположное первому и заключается в том, что цены реализации устанавливаются минимально возможными, а объем производства продукции в связи с увеличением спроса на нее резко возрастает. Разумеется, могут быть предложены и другие стратегии поведения субъекта хозяйствования. Например, стратегия золотой середины, когда и цена реализации товара и объем его производства устанавливаются на уровне между двумя указанными положениями - ближе к середине. Могут быть приняты и другие возможные стратегии со смещением цен и объема реализации в ту или иную стороны.

Представленный перечень факторов и путей реализации резервов позволяет дифференцировать всю эту совокупность по признаку места источника их действия. Нетрудно заметить, что первые пять факторов из перечня относятся к внутрипроизводственным (экономические, социальные, экологические, организационно-управленческие, материально-технические). Остальные три (рыночно-конъюнктурные, хозяйственно-правовые, административно-командные) внешние по отношению к предприятию. Действие последних связано с рыночной конъюнктурой, законодательными и властными структурами. Их значение в использовании существующих резервов повышения прибыли исключительно велико. По сути - это регуляторы производства, действие которых может его стимулировать, а может и сдерживать его.

Процесс управления прибылью зависит как от использования действующих факторов, так и от их последствий, зеркальным отражением которых является изменение информации на параметрическом (элементном) уровне.

Правильное исчисление резервов роста прибыли необходимо для ее планирования на будущий период. Зная перспективную сумму прибыли, предприятия смогут правильно спрогнозировать инвестиционную политику, а также расходы на социально-культурные мероприятия и материальное стимулирование своих работников.

Резервы роста прибыли практически неисчерпаемы. По мере ускорения научно-технического прогресса ослабляется роль резервов, связанных с экстенсивными факторами роста конечных результатов, и усиливается значение поиска резервов интенсификации производства, которые обнаруживаются путем непосредственного их изучения на рабочих местах. Эти резервы выявляются тем полнее, чем больше число работников разных профессий и специальностей участвуют в их поиске. Из этого вытекает необходимость вовлечения в поиск резервов роста прибыли всех работников предприятий [26, с.53].

Влияние резервов роста прибыли имеет первостепенное значение для развития рыночных отношений, ликвидации кризисных явлений в экономике.

За рубежом применяют три основные группы показателей рентабельности: показатели рентабельности капитала, показатели рентабельности продаж и показатели рентабельности активов. Рентабельность капитала наиболее существенна для инвесторов, так как характеризует результативность вложения их капитала.

Показателями рентабельности капитала являются:

Коэффициент рентабельности инвестированного капитала (return on capital employed, ROCE), который вычисляется как отношение чистой прибыли предприятия и выплаченных процентов к средней величине всего инвестированного капитала. Понятие "чистая прибыль" очень распространено за рубежом. В среднем в мировой экономике считается нормальным уровень показателя рентабельности инвестированного капитала в размере 7-8%.

Коэффициент рентабельности собственного капитала (return on equity, ROE), который рассчитывается как отношение чистой прибыли к собственному капиталу (equity). Под собственным капиталом обычно понимается сумма акционерного капитала и резервов, образованных из прибыли предприятия [19, c.15].

Показателями рентабельности продаж являются:

Рентабельность продаж по чистой прибыли (net profit margin), которая рассчитывается как отношение чистой прибыли предприятия к выручке от реализации и является наиболее распространенным коэффициентом среди финансовых аналитиков. Рентабельность продаж по чистой прибыли фигурирует как наиболее распространенный показатель для оценки эффективности деятельности крупнейших мировых компаний, и наиболее часто появляется в отчетах финансовых экспертов. Именно этот показатель приводит известный американский журнал "FORTUNE" наряду с коэффициентом рентабельности активов для оценки эффективности деятельности крупнейших мировых компаний.

Рентабельность продаж по маржинальному доходу (gross profit margin), которая рассчитывается как отношение маржинального дохода предприятия, т.е. выручки от реализации за вычетом переменных затрат к выручке от реализации [27, с. 12].

Рентабельность продаж по прибыли от реализации (operating profit margin), которая рассчитывается как отношение прибыли от реализации к выручке от реализации. В некоторых случаях инвесторы предпочитают использовать не прибыль от реализации, а прибыль до выплаты налога, процентов и амортизации (EBDIT).

Методика анализа прибыли и рентабельности зависит от полноты включения затрат в себестоимость, также наличия раздельного учета переменных и постоянных затрат. Этой задаче служит классическая система директ-костинг, которая является атрибутом рыночной экономики.

Наиболее важные аналитические возможности системы директ-костинг следующие: оптимизация прибыли и ассортимента выпускаемой продукции; определение цены на новую продукцию, расчет вариантов изменения производственной мощности предприятия; оценка эффективности производства (приобретения) полуфабрикатов; оценки эффективности принятия дополнительного заказа, замены оборудования.

Сущностью системы директ-костинг является разделение производственных затрат на переменные и постоянные и понятие маржинального дохода. Маржинальный доход – это прибыль в сумме с постоянными затратами предприятия или разность между выручкой от реализации и переменными расходами, рассчитывается по формуле 44:

![]() (44)

(44)

где ![]() – маржинальный доход;

– маржинальный доход;

![]() – прибыль;

– прибыль;

![]() – выручка от реализации;

– выручка от реализации;

![]() – постоянные расходы;

– постоянные расходы;

![]() – переменные расходы [25, с. 254].

– переменные расходы [25, с. 254].

По сравнению с традиционной методикой анализа прибыли, применяемой на отечественных предприятиях, система директ-костинг дает возможность точнее отразить влияние факторов и взаимосвязь показателей.

При анализе прибыли, применяемой в нашей стране, обычно используют формулу 45:

![]() (45)

(45)

где ![]() – сумма от прибыли;

– сумма от прибыли;

![]() – количество реализованной продукции;

– количество реализованной продукции;

![]() – цена реализации;

– цена реализации;

![]() – себестоимость единицы продукции.

– себестоимость единицы продукции.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют формулу 46:

![]() (46)

(46)

где ![]() – переменные затраты на единицу продукции;

– переменные затраты на единицу продукции;

![]() – постоянные затраты на весь объем данной продукции [38, с.258].

– постоянные затраты на весь объем данной продукции [38, с.258].

Одна из наиболее известных моделей факторного анализа рентабельности собственного капитала организации, называемая методикой DU PONT, позволяет определить основную причину изменения рентабельности капитала: маржа прибыли, оборачиваемость активов или мультипликатор собственного капитала.

Необходимо отметить, что стратегия повышения рентабельности за счет трех перечисленных факторов зависит от специфики деятельности организации.

В частности, за счет маржи может повышать рентабельность организация, которая выпускает высококачественную продукцию для сегмента, характеризующегося достаточно высокими доходами и низкой ценовой эластичностью спроса по цене; при этом очевидно, что удельный вес постоянных расходов должен быть достаточно низким, поскольку высокая маржа сопровождается низким объемом реализации. Кроме того, поскольку высокая маржа – это всегда стимул конкурентам войти на рынок, руководство организации должно быть уверено в достаточной защищенности рынка от потенциальных производителей [18, с. 51].

Модель «Du Pont» может быть представлена формулой 47.

![]() (47)

(47)

Прирост рентабельности собственного капитала за счет мультипликатора собственного капитала рассчитывается по формуле 48.

![]() (48)

(48)

где ![]() - прирост мультипликатора в абсолютном значении;

- прирост мультипликатора в абсолютном значении;

![]() - значение мультипликатора в предыдущем периоде;

- значение мультипликатора в предыдущем периоде;

![]() - рентабельность собственного капитала в предыдущем периоде.

- рентабельность собственного капитала в предыдущем периоде.

Прирост рентабельности за счет оборачиваемости активов рассчитывается по формуле 49.

![]() (49)

(49)

где ![]() - прирост оборачиваемости в абсолютном значении;

- прирост оборачиваемости в абсолютном значении;

![]() - значение оборачиваемости в предыдущем периоде.

- значение оборачиваемости в предыдущем периоде.

Прирост рентабельности за счет чистой маржи рассчитывается по формуле 50.

![]() (50)

(50)

где ![]() - прирост маржи в абсолютном значении,

- прирост маржи в абсолютном значении,

![]() - маржа в предыдущем периоде.

- маржа в предыдущем периоде.

Таким образом, методика анализа показателей рентабельности с учетом маржинального дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88].

На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont».

Рассчитаем показатели данной модели и внесем их в таблицу 12.

Таблица 12 – Анализ рентабельности собственного капитала по модели «Du Pont»

| Показатель | Расчетная формула | 2006 год | 2007 год | 2008 год | 2009 год |

| Рентабельность собственного капитала Мультипликатор собственного капитала Оборачиваемость активов Чистая маржа | Прибыль/Капитал*100% Активы/Капитал Выручка/Активы Прибыль/Выручка*100% | -3,714 2,8003 1,8057 -0,7345 | -3,3688 1,4283 4,3158 -0,5465 | -20,1469 1,7325 4,6968 -2,4759 | -11,8535 1,8066 4,7777 -1,3733 |

Рассчитаем прирост рентабельности собственного капитала за счет мультипликатора собственного капитала:

![]()

![]()

![]()

Рассчитаем прирост рентабельности собственного капитала за счет оборачиваемости активов:

![]()

![]()

![]()

Рассчитаем прирост рентабельности собственного капитала за счет чистой маржи:

![]()

![]()

![]()

Систематизируем полученные результаты расчетов в таблице 13.

Таблица 13 – Результаты влияния факторов на рентабельность собственного капитала ОАО «Нефтекамскшина» в 2007 году

| Факторы | Изменение фактора 2007г.по отношению к 2006 г., пункты | Влияние фактора, пункты | Влияние фактора, % |

| Мультипликатор собственного капитала Оборачиваемость активов Чистая маржа Рентабельность собственного капитала | -1,372 2,5101 0,188 1,3261 | 1,82 -2,63 1,16 0,35 | 519,96 -751,36 331,4 100 |

Оценивая рассчитанные показатели для ОАО «Нефтекамскшина» можно утверждать, что повышение рентабельности собственного капитала в 2007 г. по сравнению с 2006 г. с -3,714% до -3,3688% определили два фактора: мультипликатор собственного капитала – направлен на увеличение рентабельности собственного капитала 519,96% и чистая маржа 331,4%. Оборачиваемость активов – вклад в снижение рентабельности -751,36.

Систематизируем полученные результаты расчетов в таблицах 14-15.

Таблица 14 - Результаты влияния факторов на рентабельность собственного капитала ОАО «Нефтекамскшина» в 2008 году

| Факторы | Изменение фактора 2008г.по отношению к 2007г., пункты | Влияние фактора, пункты | Влияние фактора, % |

| Мультипликатор собственного капитала Оборачиваемость активов Чистая маржа Рентабельность собственного капитала | 0,3042 0,381 -1,9294 -1,2442 | -0,72 -0,36 -15,71 -16,79 | 4,3 2,15 93,55 100 |

В 2008г. по сравнению с 2007г. на снижение рентабельности собственного капитала с -3,3688% до -20,1469% повлияли мультипликатор собственного капитала 4,3%, оборачиваемость активов 2,15% и чистая маржа 93,55%.

Таблица 15 - Результаты влияния факторов на рентабельность собственного капитала ОАО «Нефтекамскшина» в 2009 году

| Факторы | Изменение фактора 2009г.по отношению к 2008г., пункты | Влияние фактора, пункты | Влияние фактора, % |

| Мультипликатор собственного капитала Оборачиваемость активов Чистая маржа Рентабельность собственного капитала | 0,0741 0,0809 1,1026 1,2576 | -0,86 -0,36 9,52 8,3 | -10,37 -4,33 114,70 100 |

В 2009 г. по сравнению с 2008 г. на повышение рентабельности собственного капитала повлияли чистая маржа 114,7%. Мультипликатор собственного капитала составил -10,37%, а оборачиваемость активов -4,33%.

Далее рассмотрим пути повышения прибыли и рентабельности в ОАО «Нефтекамскшина».

Похожие работы

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... увеличения объемов производства и продажи, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, факторы). Глава 2. Анализ финансовых результатов деятельности предприятия ООО «СМР» 2.1 Экономическая характеристика предприятия Полное фирменное наименование общества - общество с ограниченной ответственностью «СМР». Общество имеет сокращённое фирменное наименование ...

... " отражаются показатели: нераспределенная прибыль прошлых лет; непокрытый убыток прошлых лет; нераспределенная прибыль отчетного года; непокрытый убыток отчетного года. Формирование финансового результата деятельности предприятия приводится в "Отчете о прибылях и убытках" (форма № 2). Вывод по главе На основании материала, изложенного в первой главе, можно сделать вывод, что основным ...

0 комментариев