БАЗОВІ ДАНІ ПРО ПІДПРИЄМСТВО ВО „ПМЗ”

Характеристика виробництва тролейбусів

Конкуренція

КОРОТКИЙ ІСТОРИЧНИЙ АНАЛІЗ КРИЗИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ВО „ПМЗ”

АНАЛІЗ ПОТОЧНОГО ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА ВО „ПМЗ”

Аналіз доцільності та прогноз результатів ліквідації

Сфера діяльності – ринки, які прогнозуються до обслуговування та сегменти, які необхідно зайняти на цих ринках;

Розраховуємо додатковий прибуток від реалізації продукції внаслідок застосування потужної реклами

Навигация

АНАЛІЗ ПОТОЧНОГО ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА ВО „ПМЗ”

План реконструкції підприємства "Виробниче об’єднання "Південний машинобудівний завод ім. О.М. Макарова"

83427

знаков

19

таблиц

18

изображений

3. АНАЛІЗ ПОТОЧНОГО ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА ВО „ПМЗ”

3.1 Результати економічної діагностики фінансового стану підприємства

Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [8], [9].

У табл. А.1 Додатку А приведена динаміка статей балансу ВО «ПМЗ» за 2005 2007 роки. У табл.А.2 Додатку А приведена динаміка статей звітів про фінансові результати ВО «ПМЗ» за 2005 2007 роки [33].

Основні результати проведеного ретроспективного аналізу динаміки майна підприємства наведені в табл.3.1.

Таблиця 3.1 Загальна оцінка майна державного ВО «ПМЗ» у 2006 2007 роках [33]

| Показники | На початок звітного періоду 01.01.2006 | На кінець звітного періоду 01.01.2007 | Абсолютна зміна показника |

| 1. Всього майна (валюта балансу), тис.грн | 1 318 551,000 | 1 428 828,000 | 110 277,000 |

| 2. Основні засоби і необоротні активи, в тис.грн. | 626 528,000 | 591 018,000 | 35 510,000 |

| % доля до обсягу майна | 47,516 | 41,364 | 6,153 |

| 3. Оборотні активи (оборотний капітал) в тис.грн. | 691 913,000 | 837 551,000 | 145 638,000 |

| % доля до обсягу майна | 52,475 | 58,618 | 6,143 |

| 4. Запаси в оборотних активах в тис.грн. | 358 792,000 | 295 162,000 | 63 630,000 |

| % доля до обсягу оборотних активів | 51,855 | 35,241 | 16,614 |

| 5. Дебіторська заборгованість в оборотних активах в тис.грн. | 268 892,000 | 453 136,000 | 184 244,000 |

| % доля до обсягу оборотних активів | 38,862 | 54,102 | 15,240 |

| 6. Грошові кошти в активах в тис.грн. | 50 664,000 | 69 363,000 | 18 699,000 |

| в національній валюті в тис.грн. | 40 364,000 | 43 603,000 | 3 239,000 |

| в іноземній валюті в тис.грн | 10 300,000 | 25 760,000 | 15 460,000 |

| % доля до обсягу оборотних активів | 7,322 | 8,282 | 0,959 |

| % доля в нацвалюті до обор. активів | 5,834 | 5,206 | 0,628 |

| % доля в іноз. валюті до обор. активів | 1,489 | 3,076 | 1,587 |

В табл.3.2, 3.3 наведені деталізовані структури доходів та витрат ВО «Південний машинобудівний завод» у 2006 – 2007 роках..

Наведені дані свідчать, що доходи підприємства за аналізуємий період зросли на 47,2 %. Доходи підприємства сформовані в основному за рахунок доходів від реалізації готової продукції , питома вага яких в структурі доходів склала 65 % і збільшилась на 63,7 % у 2007р.

Таблиця 3.2 Структура доходів підприємства ВО «ПМЗ» за 20062007 рр. [33] (тис.грн.)

| №№ | Доходи | 2006р. | 2007р. | Приріст (%) |

| 1. | Чистий доход від реалізації продукції, в т.ч.: | 324829 | 524397 | 61 |

| 1.1 | від реалізації готової продукції | 208355 | 341091 | 63,7 |

| 1.2. | від реалізації товарів | 9909 | 35410 | 257,3 |

| 1.3. | від реалізації послуг та робіт промислового характеру | 64903 | 84213 | 29,7 |

| 1.4. | від реалізації послуг та робіт непромислового характеру | 41662 | 63683 | 52,9 |

| 2. | Інші операційні доходи, в т.ч.: | 155197 | 182472 | 17,6 |

| 2.1. | від реалізації іноземної валюти | 143893 | 168303 | 16,9 |

| 2.2. | від реалізації сировини та матеріалів | 4382 | 2131 | 52 |

| 2.3. | від операційної оренди активів | 1739 | 2446 | 41 |

| 2.4. | від операційної курсової різниці | 2584 | 1594 | 38,3 |

| 2.5. | від списання податкової заборгованості, отримані штрафи, пені | 66 | 552 | 736,4 |

| 2.6. | від списання кредиторської заборгованості | 1748 | 19 | 99 |

| 2.7. | відшкодування раніше списаних активів | 183 | 1306 | 613,7 |

| 2.8. | інші доходи від операційної діяльності | 602 | 6121 | 916,8 |

| 3. | Інші фінансові доходи, в т.ч.: | 1839 | 2960 | 60,9 |

| 3.1. | від отриманих процентів | 1839 | 2960 | 60,9 |

| 4. | Інші доходи, в т.ч.: | 1100 | 1026 | 6,7 |

| 4.1. | від реалізації необоротних активів | 275 | 270 | 1,8 |

| 4.2. | від безоплатно отриманих активів | 437 | 160 | 63,4 |

| 4.3. | інші доходи від звичайної діяльності | 388 | 596 | 53,6 |

| 5. | Всього доходів | 482965 | 710855 | 47,2 |

Чистий доход від реалізації продукції склав за 2007р. 524397 тис.грн., за 2006р. – 324829 тис.грн., тобто збільшився у 2007р. в порівнянні з 2006р. на 61 %.

Доход від реалізації товарів склав у 2006р. 9909 тис.грн. (3 % в загальній сумі чистого доходу), у 2007р. – 35410 тис.грн. (6,7%).

Таблиця 3.3 Структура витрат підприємства ВО «ПМЗ» за 20062007 роки [33]

| №№ | Витрати | 2006р. | 2007р. | Приріст (%) |

| 1. | Собівартість реалізованої продукції (робіт, послуг) : | 306538 | 538182 | 75,6 |

| 1.1. | собівартість реалізованої готової продукції | 191268 | 349413 | 82,7 |

| 1.2. | собівартість реалізованих товарів | 6243 | 32691 | 423,6 |

| 1.3. | собівартість реалізованих послуг та робіт промислового характеру | 60645 | 77302 | 27,5 |

| 1.4. | собівартість реалізованих послуг і робіт непромислового характеру | 48382 | 78776 | 62,8 |

| 2. | Адміністративні витрати | 9503 | 10653 | 12,1 |

| 3. | Витрати на збут | 5004 | 10787 | 215,6 |

| 4. | Інші операційні витрати, в т.ч.: | 168074 | 198091 | 17,9 |

| 4.1. | собівартість реалізованої іноземної валюти | 145669 | 170376 | 16,9 |

| 4.2. | собівартість реалізованих сировини та матеріалів | 6581 | 2062 | 68,7 |

| 4.3. | собівартість операційної оренди | 659 | 755 | 14,6 |

| 4.4. | втрати від операційної курсової різниці | 8078 | 5222 | 35,4 |

| 4.5. | визнані штрафи, пені, неустойки | 1019 | 409 | 59,9 |

| 4.6. | сумнівні та безнадійні борги | 98 | 1949 | 1888,8 |

| 4.7. | втрати і нестачі від псування цінностей | 1849 | 804 | 56,5 |

| 4.8. | інші витрати операційної діяльності | 4121 | 16326 | 296,2 |

| 4.9 | витрати на утримання соціальної сфери | 189 | 188 | 0,5 |

| 5. | Фінансові витрати | 1518 | 782 | 48,5 |

| 6. | Інші витрати, в т.ч.: | 284 | 3387 | 1092,6 |

| 6.1. | собівартість реалізованих необоротних активів | 90,4 | 132 | 46 |

| 6.2. | втрати від неопераційної курсової різниці | 3 | 0 | |

| 6.3. | списання необоротних активів | 138 | 1329 | 863 |

| 6.4. | інші витрати звичайної діяльності | 53 | 1926 | 3534 |

| 6.5 | надзвичайні витрати | 1 | 2 | 100 |

| 6.6 | інші витрати | 38 | 0 | |

| 7. | Всього витрат | 490960 | 761884 | 155,2 |

В структурі витрат підприємства собівартість реалізованої продукції (робіт, послуг) складає: 2006р. – 62%, 2007р. – 70,6% і збільшилась на 75,6 % у 2007 р..

Адміністративні витрати зросли у 2007р. в порівнянні з 2006р. на 12 %, однак їх питома вага в загальній сумі витрат зменшилась з 1,9 % у 2006 до 1,4 % у 2007р.

Інші операційні витрат збільшились на 17,8 %.

Витрати підприємства перевищують доходи, що призводить до від’ємного фінансового результату діяльності підприємства. Збільшення витрат відбувалось в більшій пропорції, ніж збільшення доходів, внаслідок чого збитки збільшились (табл.3.4):

Таблиця 3.4 Показники збитковості діяльності ВО «ПМЗ» [33]

| №№ | Показники (тис.грн.) | 2006р. | 2007р. | Темп росту, % |

| 1. | Всього чистих доходів | 492 300,0 | 321 234,0 | 65,2 |

| 2. | Всього витрат собівартості | 489 319,0 | 376 290,0 | 76,9 |

| 3. | Валовий реалізаційний прибуток/збиток | 2 981,0 | 70 296,0 | 2 538,0 |

Таблиця 3.5 Структура операційних витрат ВО «ПМЗ» [33]

| Елементи операційних витрат, тис.грн. | 2006р. | 2007р. | Темп зниження (росту), % |

| Матеріальні витрати | 345 351,0 | 209 804,0 | 39,2 |

| Витрати на оплату праці | 100 284,0 | 118 132,0 | 17,8 |

| Відрахування на соціальні заходи | 41 445,0 | 48 816,0 | 17,8 |

| Амортизація | 39 533,0 | 37 828,0 | 4,3 |

| Інші операційні витрати | 107 656,0 | 83 268,0 | 22,6 |

| Всього | 636 275,0 | 523 848,0 | 17,7 |

Як свідчать наведені дані в табл.3.5, у 2007р. спостерігається значне зменшення по всіх елементах операційних витрат (крім заробітної плати). Інші операційні витрати так же зменшились. В результаті, загальне зменшення витрат склало майже 17,7%.

Чистий доход від реалізації продукції зменшився у 2007 році на 35%, а собівартість реалізованої продукції – на 23%.

Якщо у 2006 році підприємством було отримано валовий прибуток у розмірі 2 981тис.грн., то у 2007 році виробництво стало нерентабельним, що видно з наступних даних (табл.3.4, 3.5).

Таблиця 3.5 Рентабельність виробництв ВО «ПМЗ» у 2007 року при порівнянні з 2006 роком

| Назва продукції | Рентабельність 2006 року, % | Рентабельність 2007 року, % |

| Цивільна продукція всього: | 14,2 | 19,5 |

| у тому числі : тракторне виробництво, | 27,5 | 31,0 |

| виробництво сівалок | 13,8 | |

| тролейбусне виробництво | 2,0 | 1,8 |

| Вітро-агрегати ВЕУ 56100 | 22,7 | 1,5 |

| шасі АН140 | 20,4 | 24,0 |

| енергетичні послуги | 3,1 | 3,3 |

| інша цивільна продукція | 16,7 | 12,6 |

| Ракетно-космічна продукція | 52,9 | 12,0 |

| Всього: | 17,1 | 0,5 |

В обсязі виробленої продукції в 2007 р. нерентабельними були вироби: тракторне виробництво; запасні частини до тракторів; виробництво тролейбусів; виробництво іншої цивільної продукції. Збитковість виробів зумовлена такими факторами: складними умовами реалізації продукції, недостатнім завантаженням потужностей.

Збитковість та падіння обсягів продажу продукції цивільних виробництв досягла у 2007 році настільки великого рівня, що прибутковості основного виробництва ракетно-космічної техніки недостатньо для покриття збитків цивільних виробництв. Подальше утримання цивільних виробництв без реструктуризації у 2008 приводить до відсутності необхідних обсягів оборотних коштів в основному виробництві та, відповідно, зростанню загрози його банкрутства.

В табл.Б.1 – Б. 4 Додатку Б наведені результати розрахунків платоспроможності ліквідності, фінансової стійкості, ділової активності та рентабельності роботи ВО «Південний машинобудівний завод» за 2005 – 2007 роки за алгоритмами [8], [9] в «електронних таблицях» EXCEL2000.

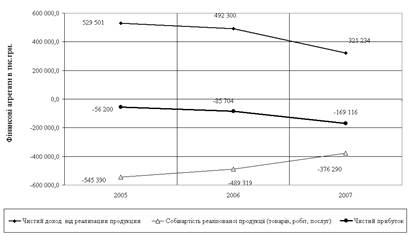

Рис.3.1 Динаміка падіння обсягів реалізації продукції та наростання збитковості роботи ВО „ПМЗ” у 2005 2007 роках

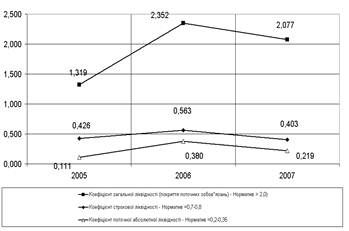

Рис.3.2 Динаміка показників ліквідності балансу ВО ”ПМЗ” у 2005 2007 роках

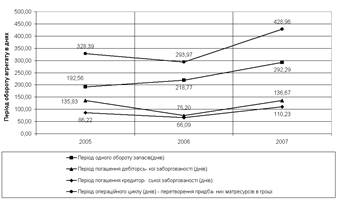

Рис.3.3 Динаміка падіння показників ділової активності ВО „ПМЗ” у 2005 2007 роках

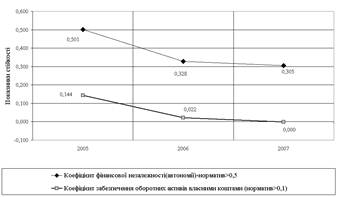

Рис.3.4 Динаміка падіння рівня автономності (фінансової незалежності) ресурсної бази ВО „ПМЗ” у 2005 2007 роках

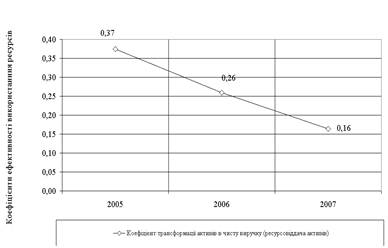

Рис.3.5 Динаміка падіння рівня ресурсовіддачі активів ВО „ПМЗ” у 2005 2007 роках

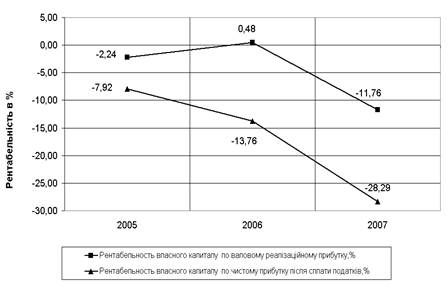

Рис.3.6 Динаміка падіння рівня рентабельності власного капіталу ВО „ПМЗ” у 2005 2007 роках

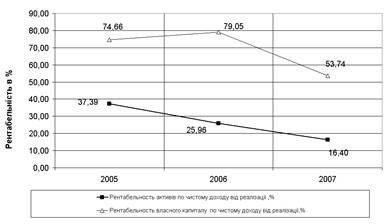

Рис.3.7 Динаміка падіння рівня рентабельності активів та власного капіталу по чистому доходу від реалізації продукції власного капіталу ВО „ПМЗ” у 2005 2007 роках

На рис.3.1 3.7 наведені графіки, які характеризують наростаючий негативний тренд змін основних параметрів діяльності ВО „ПМЗ” у 2005 2007 роках.

Результати аналізу ідентифікують в ВО «ПМЗ» наступні проблеми:

- кризовий стан з строковою ліквідністю, що потребує нарощування обсягу готівкових коштів на рахунку та контроль за ними;

- недопустимо низький рівень оборотності агрегатів оборотних коштів та запасів;

- втрату рівня автономності (незалежності) ресурсної бази;

- зниження рівня ресурсовіддачі активів (простій активів);

- негативний та зростаючий рівень рентабельності (збитковість роботи).

Похожие работы

... і пам'ятних споруд міста: театр опери і балету, аеропорт, універмаг «Дитячий світ», історичний музей ім. Д.І. Яворницького, пам'ятники Г.І. Петровському, О.М. Горькому, монумент Вічної Слави та ін. Заслужено генеральному директорові ПМЗ О.М.Макарову присвоєно звання «Почесний громадянин міста Дніпропетровська ». ПМЗ і його КБ заклали перспективи, які сьогодні визначають основні напрями прі ...

... виконавчих органів міської ради та у межах загальної чисельності апарату виконавчих органів міської ради, витрат на їх утримання, які затверджуються міською радою в установленому порядку. 3. Структура доходів місцевого бюджету м.Дніпропетровська у 2003 – 2007 роках 3.1 Аналіз звіту про виконання бюджету м. Дніпропетровська за 2003 -2004 роки Бюджет міста Дніпропетровська - це ...

... ігалося 11 випадків змісту розчиненого кисню нижче 3,0 міліграм/л і 4 випадки його повної відсутності при ГДК не меншого 6,0 міліграма/л. Всі випадки спостерігалися в гирлових водах в районі м. Миколаєва. Характеристика якості гирлових вод підтверджує, що скидання недостатньо очищених і неочищених стічних вод ПУВКХ м. Миколаєва, кількість яких в 2005 році склала 33706,4 тыс.куб.м, приводять до ...

... і населення області переважна більшість українців, чисельність яких складала 1381,1 тис. від загальної чисельності населення. IV. Спеціалізація господарства За структурою господарства Полтавська область належить до iндустрiально-аграрних. У сукупнiй валовiй продукцiї промисловостi i сiльського господарства частка промисловостi становить близько 60%. Серед областей України Полтавщина видiляє ...

0 комментариев