БАЗОВІ ДАНІ ПРО ПІДПРИЄМСТВО ВО „ПМЗ”

Характеристика виробництва тролейбусів

Конкуренція

КОРОТКИЙ ІСТОРИЧНИЙ АНАЛІЗ КРИЗИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ВО „ПМЗ”

АНАЛІЗ ПОТОЧНОГО ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА ВО „ПМЗ”

Аналіз доцільності та прогноз результатів ліквідації

Сфера діяльності – ринки, які прогнозуються до обслуговування та сегменти, які необхідно зайняти на цих ринках;

Розраховуємо додатковий прибуток від реалізації продукції внаслідок застосування потужної реклами

Навигация

Розраховуємо додатковий прибуток від реалізації продукції внаслідок застосування потужної реклами

План реконструкції підприємства "Виробниче об’єднання "Південний машинобудівний завод ім. О.М. Макарова"

83427

знаков

19

таблиц

18

изображений

2.4 Розраховуємо додатковий прибуток від реалізації продукції внаслідок застосування потужної реклами.

Згідно умов, внаслідок додаткової потужної реклами на протязі місяця будуть реалізовані 80% продукції зі складу, тобто:

![]() (4.5)

(4.5)

Це практично на 130,7% підвищить рівень номінальної місячної реалізації = 1720шт/12=143 шт./місяць.

Через це місячний обсяг продажу збільшиться на :

![]() (4.6)

(4.6)

Повна собівартість реалізації додаткової продукції з врахуванням витрат на рекламу становитиме(за місяць):

(4.7)

(4.7)

Таким чином, додатковий місячний балансовий прибуток становитиме:

![]() (4.8)

(4.8)

а чистий додатковий місячний прибуток (після оподаткування) становитиме :

![]() (4.9)

(4.9)

5. Розраховуємо додатковий прибуток від альтернативного варіанту підвищення рівня реалізації – зниження цін продажу.

Враховуючи еластичність попиту за ціною, внаслідок зниження цін на 14% місячний обсяг реалізації підвищиться на :

![]() (4.10)

(4.10)

Через це місячна виручка від додаткового продажу збільшиться (з врахуванням зниження доходу за рахунок зниження ціни також і на основний обсяг продажу) на :

(4.11)

(4.11)

Таким чином, шлях зниження ціни при заданій еластичності попиту на зниження ціни не може бути прийнятий, оскільки приводить до зниження загальної місячної виручки від реалізації за рахунок значного випливу зниження цін на суму реалізації основної місячної партії продукції. Таким чином ефект підвищення обсягу реалізації за рахунок рекламної діяльності набагато вищий ніж ефект підвищення обсягу реалізації за рахунок зниження ціни.

5. ПРОГНОЗНІ РЕЗУЛЬТАТИ ОЗДОРОВЛЕННЯ ПІДПРИЄМСТВА ВО „ПМЗ”

5.1 Прогноз балансового звіту та фінансових результатів

Розраховуємо зміну прогнозних показників звіту про прибутки та збитки при прийнятті плану операційного маркетингу – щомісячної повторної потужної додаткової реклами на протязі року та відповідного зниження запасів готової продукції на складах за рахунок підвищення рівня щомісячної реалізації.

Таблиця 5.1 Фактичний та прогнозний Звіт про прибутки та збитки тракторного виробництва підприємства

| № п/п | Показники, тис.гр.одиниць | Фактичне значення за 2007 рік | Прогноз плану реструктуризації | Прогнозне зростання показника |

| 1. | Виручка | 55 485,6 | 127 834,5 | 1 330,73 |

| 2. | Змінні витрати | 24 533,3 | 56 540,9 | 588,399 |

| 3. | Постійні витрати (крім сплати відсотків за кредит) | 24 674,0 | 66 999,0 | 463,15 |

| 4. | Прибуток (до сплати відсотків за кредит) | 6 278,3 | 12 140,3 | 279,179 |

| 5. | Сплата відсотків за кредит | 6 753,0 | 6 753,0 | 0 |

| 6. | Прибуток після сплати відсотків за кредит | 474,7 | 5 387,3 | 279,179 |

| 7. | Податки | 0,0 | 1 346,8 | 0 |

| 8. | Чистий прибуток до розподілу | 474,7 | 4 040,5 | 195,725 |

| 10. | Нерозподілений прибуток минулого періоду | 474,7 | 4 040,5 | 91 |

| 11. | Накопичений нерозподілений прибуток | 9 410,0 | 20 367,8 | 201,455 |

Прогнозні зміни в балансі тракторного виробництва підприємства складаємо за таких припущень:

додатковий продаж здійснювався з одночасною, або попередньою сплатою, тобто дебіторська заборгованість зросла на суму зниження запасів (додатковий продаж);

додатково отриманий нерозподілений прибуток в капіталі в активах внесений в готівку;

фонд накопиченої амортизації використовується для оновлення основних засобів;

враховуючи рівень коефіцієнта абсолютної ліквідності частково зменшений обсяг рахунків кредиторів до оплати та частково сплачений кредит постачальників;

Таблиця 5.2 Фактичний та прогнозний баланси тракторного виробництва підприємства ВО «ПМЗ»

| № п/п | Активи, тис.гр.одиниць | Фактичне значення за 2007 рік | Прогноз плану реструктуризації | Прогнозне зростання показника |

| 1 | Поточні активи | 3650 | 4665 | +1015 |

| 1.1 | Готівка | 780 | 1795 | +1015 |

| 1.2 | Рахунки дебіторів до одержання | 1070 | 1682 | + 612 |

| 1.3 | Матеріальнотехнічні запаси | 1800 | 1188 | 612 |

| 2 | Основні засоби | 10020 | 10020 | 0 |

| 2.1 | Будівлі й устаткування | 12300 | 13300 | +1000 |

| 2.2 | Накопичена амортизація | (2280) | (3280) | +(1000) |

| Усього активів | 13670 | 14685 | +1115 | |

| Пасиви, тис.гр.одиниць | ||||

| 1 | Поточні зобов’язання | 1630 | 1230 | 400 |

| 1.1 | Рахунки кредиторів до оплати | 1030 | 630 | 400 |

| 1.2 | Поточна частина довгострокової заборгованості | 600 | 600 | 0 |

| 2 | Довгострокові зобов’язання | 4310 | 3710 | 600 |

| 2.1 | Кредитів постачальників | 710 | 710 | 0 |

| 2.2 | Довгострокова позика | 3600 | 3000 | 600 |

| 3 | Власний капітал | 7730 | 9745 | +2015 |

| 3.2 | Накопичений нерозподілений прибуток | 1730 | 3745 | +5475 |

| Усього пасивів | 13670 | 14685 | +1115 |

За результатами спрогнозованих фінансово-господарських характеристик діяльності підприємства визначаємо прогнозні показники фінансової діяльності за трьома категоріями : платоспроможність, використання активів, рентабельність.

5.2 Прогноз показників ліквідності та рентабельності

Таблиця 5.3 Порівняльні показники прогнозу діяльності тракторного виробництва підприємства ВО «ПМЗ» після впровадження плану реструктуризації

| Показники | Значення показника | ||

| Фактичне значення за 2007 рік | Прогноз плану реструктуризації | Нормоване, або порогове значення | |

| 1. Платоспроможність | |||

| 1.1 Коефіцієнт покриття | 2,07 | 3,19 | > 2,0 |

| 1.2 Коефіцієнт ліквідності | 0,403 | 0,83 | >1,0 |

| 1.3 Коефіцієнт абсолютної ліквідності | 0,219 | 0,36 | >0,25 – 0,3 |

| 1.5 Коефіцієнт автономії | 0,565 | 0,664 | >0,5 |

| 1.6 Коефіцієнт забезпечення платежів щодо обслуговування боргу : а) до сплати податків б) після сплати податків | 2,32 1,783 | 4,48 3,30 | > 1,5 > 1,2 |

| 2. Використання активів | |||

| 2.1 Середній строк обороту дебіторської заборгованості | 38,29 | 26,11 | < 60 |

| 2.2 Оборотність запасів | 2,505 | 8,75 | > 3,0 |

| 2.3 Середній строк обороту запасів | 145,68 | 44,87 | < 120 |

| 2.4 Коефіцієнт витрат діяльності | 0,925 | 0,783 | < 0,80 |

| 3. Рентабельність діяльності | |||

| 3.1 Рентабельність продажів | 5,78 | 15,16 | |

| 3.2 Рентабельність власного капіталу | 0,13 | 36,57 | > 10 – 30% |

| 3.3 Дохід на капіталізацію | 0,37 | 26,49 | > 10 – 30% |

| 3.4 Дохід на активи | 1,83 | 28,97 | > 10 – 30% |

| 3.5 Рентабельність продукції | 0,11 | 27,65 | |

| 3.6 Рентабельність виробничого капіталу | 0,82 | 24,27 | |

| 3.7 Дивідендна доходність акціонерів | 0,50 | 25,82 | > 15% (2007) (альтернативна доходність) |

ВИСНОВКИ

Космічне машинобудування України перебуває в кризовому стані. З кожним роком стає більш важким завдання підтримувати належний рівень конкурентоспроможності країни на світовому ринку космічних послуг – одному з найбільш вимогливих.

Як галузеутворююче, державне підприємство “Виробниче об’єднання Південний машинобудівний завод імені О.М. Макарова” перебуває під тягарем комплексу потребуючих нагального вирішення проблем:

– гострий кадровий дефіцит;

– висока собівартість і енергоємність виробництва;

– застаріла система управління: громіздка, неефективна, с дублюванням одних і відсутністю інших управлінських функцій;

– відсутність механізмів ринкової самоорганізації підприємства і його окремих підрозділів;

– низька інвестиційна привабливість;

– відсутність механізму інноваційного розвитку;

– відсутність повноцінної інформаційної інфраструктури;

– наростаюча збитковість діяльності цивільних виробництв, яка загрожує основному виробництву ракетно-космічної техніки.

Відповідно до пункту 2 статті 8 Закону України “Про пріоритетні напрями інноваційної діяльності в Україні” виробництво сучасної ракетно-космічної та авіаційної техніки визнано середньостроковим пріоритетним напрямом інноваційної діяльності загальнодержавного рівня. Зважаючи, на той факт, що державне підприємство “Південний машинобудівний завод імені О.М. Макарова” є єдиним в Україні виробником ракетно-космічної техніки, розв’язання комплексу вищевикладених проблем відповідає (стаття 7 Закону) стратегічному пріоритету державної політики на 20032013 роки – “машинобудування та приладобудування як основа високотехнологічного оновлення всіх галузей виробництва”.

Проведені в дійсній курсовій роботі етапи побудови стратегічного та операційного плану реструктуризації цивільних виробництв підприємства ВО «Південний машинобудувальний завод» показали прогнозне досягнення наступних результатів за рахунок потужної реклами виведення на ринок нової експортної моделі колісного трактора :

щомісячний обсяг виробництва та реалізації продукції підвищився на 130% при зменшенні обсягу готової продукції на складі на 80%;

підвищився запас показників платоспроможності, ліквідності та автономії підприємства відносно нормативного діапазону, що значно підвищило стійкість підприємства;

в 1,5 – 3 рази підвищилися показники ділової активності, тобто оборотність дебіторської заборгованості та запасів, що дало можливість значно нарощувати обсяги виробництва без значного росту оборотних коштів;

показник основної стратегічна цілі та місії підприємства – підвищення дивідендної доходності акціонерного капіталу – підвищився з 0,5 % до 25,8%,

що перевищує рівень альтернативної доходності капіталу 15% річних для 2007 року (рівень депозитної банківської ставки) та робить тракторне виробництво підприємства інвестиційно привабливим.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. ЗАКОН УКРАЇНИ “Про відновлення платоспроможності боржника або визнання його банкрутом “ // від 14 травня 1992 року N 2343XII ( із змінами станом на 22 грудня 2005 року N 3273IV)

2. Закон України "Про господарські товариства" N 1576XII від 19.09.91 р.

3. Положення (стандарту) бухгалтерського обліку № 9 “Запаси” //Наказ Міністерства фінансів України від 20 жовтня 1999 року N 246 (із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом на 30 листопада 2000 року N 304)

4. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

5. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

6. Положення (стандарту) бухгалтерського обліку № 16 “Витрати” //Наказ Міністерства фінансів України від 20 жовтня 1999 року N 246 (із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом на 30 листопада 2000 року N 304)

7. Порядок проведення досудової санації державних підприємств // КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 17 березня 2000 р. N 515

8. Положення про порядок проведення досудової санації господарських товариств, у статутних фондах яких державна частка перевищує 25 відсотків, та державних підприємств, щодо яких прийнято рішення про приватизацію //Наказ Фонду державного майна України від 12 жовтня 2001 року N 1865

9. Про затвердження Порядку продажу активів у рахунок погашення податкового боргу боржника в процедурах банкрутства // Наказ Міністерства економіки України від 7 червня 2001 року N 123

10. Про Методичні рекомендації щодо виявлення ознак неплатоспроможості підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства //МІНІСТЕРСТВО ЕКОНОМІКИ УКРАЇНИ НАКАЗ від 17 січня 2001 року N 10

11. Про затвердження Методики інтегральної оцінки інвестиційної привабливості підприємств та організацій // Наказ Агентства з питань запобігання банкрутству підприємств та організацій від 23 лютого 1998 року N 22

12. Про затвердження Методики проведення поглибленого аналізу фінансово-господарського стану підприємств та організацій // Наказ Агентства з питань запобігання банкрутству підприємств та організацій від 27 червня 1997 року N 81

13. Про затвердження Положення про порядок погодження планів санації господарських товариств та державних підприємств, щодо яких прийнято рішення про приватизацію // Наказ Фонду державного майна України ід 5 жовтня 2001 року N 180914. Бляхман Н.С. Основы функционального и антикризисного менеджмента: Учеб. пособие. – СПб.: Издво Михайлова В.А., 1999. – 380 с.

15. Гаєвська Л. М., Фурманюк О. Л., Цимбалюк С. Я., Булгакова Г. А. Економіка підприємства: Навч. посібник для студ. вищ. навч. закл. Ірпінь, 2001. — 144 с.

16. Гетьман О.О., Шаповал В.М. Економіка підприємства: навчальний посібник для студентів вищих навчальних закладів. Київ, Центр навчальної літератури, 2006. – 488 с.

17. Гончаров С.І. Економіка підприємств: Учбовий посібник.Вид.2геперероб.та доп. Дніпропетровськ: Пороги, 2003. 174 с..

18. Грещак М.Г., Гребешкова О.М.,Коцюба О.С. Внутрішній економічний механізм підприємства : Навч.посібник. – К.: КНЕУ,2001 – 228 с.

19. Заболотний В.М., Батенко Л.П., Білошапко В.А, Власова А.М., Шаміль В.І. Реструктуризація підприємства: Навч. посібник для вузів. Міжнародний інститут бізнесу/ В.М. Заболотний (ред.). – К. Міленіум, 2001. – 439с.

20. Економіка підприємства: Підручник / За заг. ред. дра екон. наук, проф. С.Ф. Покропивного. – К.: КНЕУ, 2003. – 608 с.

21. Економіка підприємства: опорний конспект лекцій / Н.М.Ушакова, Л.О.Лігоненко,М.М.Скотнікова – К., КНТЕУ, 2002. – 187 с.

22. Економіка підприємства: Навч.метод. посібник для самост. вивч. дисц./ І .О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. К.: КНЕУ, 2000 248 с.

23. Івашенко В.І., Болюх М.А. Економічний аналіз господарської діяльності.Київ:НІЧЛАВА,2001.204 с.

24. Ізмайлова К.В. Фінансовий аналіз.Київ:МАУП,2000.152 с.

25. Ковалев В.В. Введение в финансовый менеджмент. М.: «Финансы и статистика», 2001, 276 с.

26. КОНЦЕПЦІЯ Державної цільової економічної програми реформування (реструктуризації) та розвитку Державного підприємства “Виробниче об’єднання Південний машинобудівний завод імені О.М. Макарова” // Розпорядження КМУ від 20.11.2007 року № 876р

27. Куденко Н.В. Маркетингові стратегії фірми – Київ, КНЕУ, 2002.–245с.

28. Мазур И. И., Шапиро В. Д. и др. Реструктуризация предприятий и компаний. – М.: Высшая школа, 2000.587с. ил.

29. Фінансовий менеджмент:Підручник/ Кер.кол.авт.і наук.ред. проф. А.М.Подддєрьогін. – К.: КНЕУ, 2005. – 536 с.

30. Фінанси підприємств: Підручник / Кер. авт. кол. і наук. ред. проф. А.М. Поддєрьогін. – 4те вид., перероб. та доп. – К.: КНЕУ, 2002. – 571 с.: іл..

31. Терещенко О.О. Фінансова санація та банкрутство підприємств. Навч. посібн. К.: КНЕУ, 2000. – 412 с.

32. Терещенко О.О. Фінансова діяльність суб’єктів господарювання. Навч. посібн. К.: КНЕУ, 2003. – 514 с.

33. http://www.yugmash.com.ua – Офіційний Інтернетсайт ВО «Південмаш»

ДОДАТКИ

Додаток А

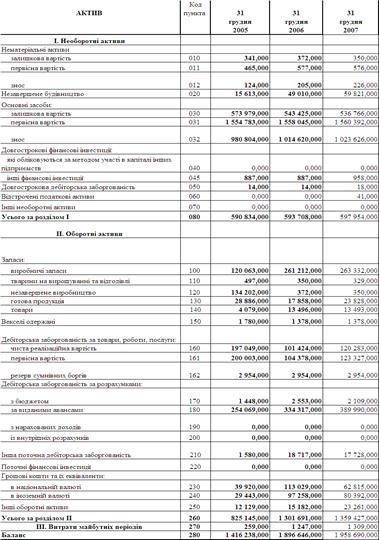

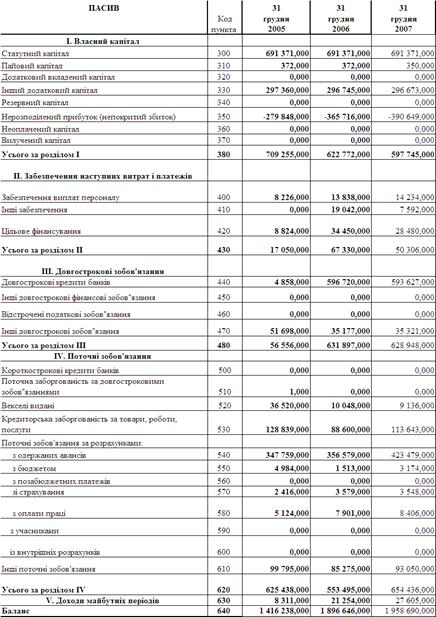

Таблиця А.1 Баланси ВО „ПМЗ” за 2005 2007 роки

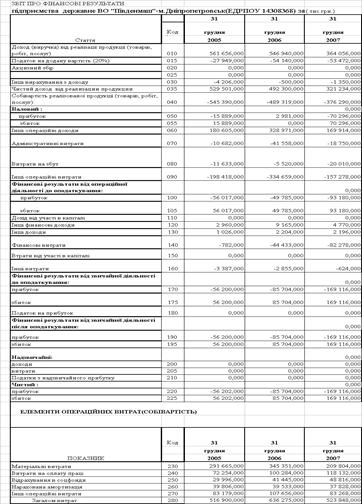

Таблиця А.2 Звіт про фінансові результати ВО «Південний машинобудівний завод» за 2005 – 2007 роки

Похожие работы

... і пам'ятних споруд міста: театр опери і балету, аеропорт, універмаг «Дитячий світ», історичний музей ім. Д.І. Яворницького, пам'ятники Г.І. Петровському, О.М. Горькому, монумент Вічної Слави та ін. Заслужено генеральному директорові ПМЗ О.М.Макарову присвоєно звання «Почесний громадянин міста Дніпропетровська ». ПМЗ і його КБ заклали перспективи, які сьогодні визначають основні напрями прі ...

... виконавчих органів міської ради та у межах загальної чисельності апарату виконавчих органів міської ради, витрат на їх утримання, які затверджуються міською радою в установленому порядку. 3. Структура доходів місцевого бюджету м.Дніпропетровська у 2003 – 2007 роках 3.1 Аналіз звіту про виконання бюджету м. Дніпропетровська за 2003 -2004 роки Бюджет міста Дніпропетровська - це ...

... ігалося 11 випадків змісту розчиненого кисню нижче 3,0 міліграм/л і 4 випадки його повної відсутності при ГДК не меншого 6,0 міліграма/л. Всі випадки спостерігалися в гирлових водах в районі м. Миколаєва. Характеристика якості гирлових вод підтверджує, що скидання недостатньо очищених і неочищених стічних вод ПУВКХ м. Миколаєва, кількість яких в 2005 році склала 33706,4 тыс.куб.м, приводять до ...

... і населення області переважна більшість українців, чисельність яких складала 1381,1 тис. від загальної чисельності населення. IV. Спеціалізація господарства За структурою господарства Полтавська область належить до iндустрiально-аграрних. У сукупнiй валовiй продукцiї промисловостi i сiльського господарства частка промисловостi становить близько 60%. Серед областей України Полтавщина видiляє ...

0 комментариев