Навигация

Расходы на освещение здания

31469

знаков

12

таблиц

0

изображений

5. Расходы на освещение здания

За год на освещение помещения потребуется:

![]() ,

,

где Тосв - количество часов освещения за сутки;

Wэн - мощность освещения;

Цэн - цена одного кВтч.

![]()

Таблица № 11

| № п/п | Наименование статей расхода | Сумма, руб. |

| 1 | Содержание руководства организации | 302400 |

| 2 | Отчисления на социальное страхование | 78624 |

| 3 | Канцелярские расходы | 10800 |

| 4 | Амортизация здания | 36000 |

| 5 | Расходы на освещение здания | 798,34 |

| ИТОГО | 428622,34 |

Общехозяйственные расходы списываются на себестоимость пропорционально основной заработной плате рабочих в год во всех цехах.

![]()

![]()

4. Прочие производственные расходы

Прочие производственные расходы включают затраты на обучение кадров на стороне, опыты, испытания, научно-исследовательские работы на стороне, расходы на гарантийный ремонт и др. Эти расходы распределяются пропорционально цеховой себестоимости и общехозяйственным расходам (неполной производственной себестоимости). В нашем цехе производственные расходы составляют - 2,1%.

![]()

![]()

![]()

5. Коммерческие расходы

Внепроизводственные расходы включают расходы по упаковке и отгрузке до железной дороги готовой продукции. Они распределяются в установленном проценте от производственной себестоимости. На нашем предприятие этот процент составляет 2%.

![]()

![]()

![]()

Таблица № 12. Составление калькуляция плановой себестоимости на

изготовление корпуса водяного насоса 514.1307015

| № п/п | Наименование калькуляционных статей расходов | Сумма, руб. | Удельный вес в себестоимости, % |

| 1 | Сырье и материалы за вычетом отходов | 53,61 | 50,4 |

| 2 | Транспортно-заготовительные расходы | 1,1 | 1,0 |

| 3 | Топливо и энергия на технологические цели | 30,05 | 28,3 |

| 4 | Основная заработная плата производственных рабочих | 1,84 | 1,3 |

| 5 | Дополнительная заработная плата производственных рабочих | 0,18 | 0,002 |

| 6 | Отчисления на социальные нужды | 0,55 | 0,15 |

| 7 | Расходы на содержание и эксплуатацию оборудования | 2,48 | 0,5 |

| 8 | Цеховые расходы | 9,93 | 9,3 |

| 9 | Цеховая себестоимость | 99,74 | 93,8 |

| 10 | Общехозяйственные расходы | 2,38 | 2,2 |

| 11 | Прочие производственные расходы | 2,2 | 2,1 |

| 12 | Коммерческие расходы | 2,04 | 2 |

| 13 | Производственная себестоимость. | 104,32 | 98,08 |

| 14 | Полная плановая себестоимость. | 106,36 |

Группировка затрат по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве.

Заключение

За последние годы структура себестоимости продукции в отдельных отраслях промышленности сильно изменилась. На ее изменение повлияли следующие факторы: инфляционные процессы; резкое замедление темпов обновления основных производственных фондов; увеличение процентных ставок по кредитам коммерческих банков; увеличение расходов на рекламу и др.

Себестоимость продукции является важнейшей экономической категорией и характеризует затраты предприятия на производство и реализацию продукции. Она является также важнейшим качественным показателем работы предприятия, так как характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием в целом. Управление издержками на предприятии необходимо прежде всего для:

получения максимальной прибыли;

улучшения финансового состояния фирмы;

повышения конкурентоспособности предприятия и продукции;

снижения риска стать банкротом и других целей.

Актуальность выбранной темы в следующем: себестоимость важнейший качественный показатель, характеризующий уровень совокупных затрат на производство и реализацию продукции, от которого в значительной степени зависит эффективность производства. Отражая результат хозяйственной деятельности, себестоимость непосредственно влияет на величину прибыли, уровень рентабельности. Она выступает как исходная база для формирования цены; является инструментом оценки технико-экономического уровня производства и труда, качества управления и т.п. Снижение себестоимости - одно из условий повышения эффективности производственно-хозяйственной деятельности предприятия.

Литература

1. Экономика предприятия М.С. Мокий Л.Г. Скамай, М.И. Трубочкина Москва 2002.

2. Экономика предприятия О.И. Волкова М Инфра - М, 2001г.

3. Практические аспекты планирования на предприятии. А.И. Ильин - Минск 2003г.

4. Экономика, организация и планирование производства на предприятии. Г.П. Шепеленко МАРТ, Ростов на Дону, 2003г.

5. Экономика машиностроительного производства: И.Э. Берзиня - М: Высшая школа, 1994.

Похожие работы

... между цехами основного производства и находят отражение во всех остальных сметах затрат. Эти расчеты могут быть выполнены до уточнения всей номенклатуры продукции на плановый период. Планирование себестоимости продукции вспомогательных цехов включает: составление сметы затрат по каждому цеху, калькулирование себестоимости единицы продукции или услуг вспомогательных цехов, распределение общей ...

... и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени. 2. Планирование себестоимости продукции, составление сметы затрат на производство 2.1 Понятие себестоимости продукции Себестоимость - ...

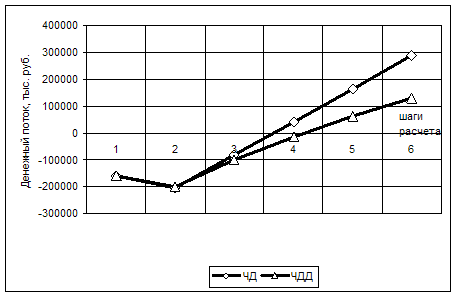

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

0 комментариев