Навигация

Кг алюминиевого сплава (силумина) АК9Ч (АЛ4) ГОСТ 1583 по цене 59руб.80коп., отходы алюминия- 3,40 руб

31469

знаков

12

таблиц

0

изображений

1 кг алюминиевого сплава (силумина) АК9Ч (АЛ4) ГОСТ 1583 по цене 59руб.80коп., отходы алюминия- 3,40 руб.

![]()

Стоимость основных материалов за вычетом отходов:

![]()

2. Транспортно-заготовительные расходы. Транспортно-заготовительные расходы берутся процентом от стоимости основных материалов. На данном предприятии = 2%

![]()

3. Затраты на топливо и электроэнергию для технологических целей. К этим затратам относится стоимость энергии, которые расходуются для осуществления технологического процесса. Затраты определяются на основании норм расхода энергии, которые устанавливаются отделом главного энергетика в расчете на каждый вид продукции, и цен на потребляемые виды топлива и электроэнергию. (Таблица №2)

Таблица № 2

| Оборудование | Мощность двигателей оборудования в кВт |

| Токарный п/а М1722 | 5,50 |

| Токарный п/а М1722 | 5,50 |

| Агрегатный 2А-715 | 5,00 |

| Верт. - сверлильный МА 125 | 4,80 |

| Хонинговальный п/а М5А583В2А-715 МА 125 М5А583 мСт-1161 | 7,0 |

| Зубофрезерный п/а мСт-1161 | 4,50 |

Стоимость 1 кВт - час силовой электроэнергии Ц э = 1,50 руб. Определим затраты на электроэнергию по каждому станку.

Расход электроэнергии в кВт/час для работы оборудования определяется по формуле:

![]()

где W-потребляемая мощность в кВт;

Ц - цена за 1 кВт

![]() ,

,

где Wэ - норма расхода, в кВт; (таблица №3)

Нвр - норма времени на обработку. (таблица №2)

На токарную обработку плоскости сцепления и внутреннего диаметра корпус водяного насоса 514.1307015 потребляет мощность

![]() ,

,

![]()

На шлифование плоскости станок потребляет мощность

![]()

![]()

На фрезерную обработку крепления под рычаг станок потребляет мощность:

![]() ,

, ![]()

На сверление крепления под рычаг станок потребляет мощность:

![]() ,

, ![]()

На полирование плоскости прилегания к маховику станок потребляет мощность:

![]() ,

, ![]()

На сверление отверстия под крепление кожуха станок потребляет мощность:

![]() ,

, ![]()

Общие затраты на электроэнергию по всем станкам для изготовления корпус водяного насоса 514.1307015 составляют:

![]()

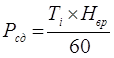

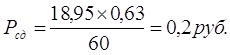

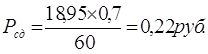

4. Затраты на основную заработную плату основных рабочих. Статья "Основная заработная плата производственных рабочих" включает в себя основную заработную плату производственных рабочих, непосредственно участвующих в изготовлении продукции. В состав основной заработной платы производственных рабочих входит оплата за выполнение операций и работ по сдельным нормам и расценкам, оплата труда рабочих повременщиков, занятых непосредственно в производственном процессе и выполнением отдельных технологических операций изготовляемой продукции. В эту же статью включается и доплаты по сдельно-премиальным системам оплаты труда и премии рабочим-повременщикам. Заработная плата проставляется нормировщиками МСЦ-2. Данные для корпуса водяного насоса 514.1307015 приведены в таблице №3.

Таблица № 3

| Номер операции | Разряд рабочего | Тарифная ставка, в руб. | Норма часа времени, в н/ч | Расценка, в руб. |

| 1 | 5 | 18,95 | 0,63 | 0,2 |

| 2 | 5 | 18,95 | 0,7 | 0,21 |

| 3 | 4 | 16,34 | 0,55 | 0,15 |

| 4 | 4 | 16,34 | 0,5 | 0,14 |

| 5 | 4 | 16,34 | 0,4 | 0,11 |

| 6 | 4 | 16,34 | 0,56 | 0,15 |

| 7 | 5 | 18,95 | 0,35 | 0,12 |

| 3,69 | 1,08 |

Расчет производится по формуле

,

,

где Рсд - сдельная расценка за единицу производимой продукции;

Ti - часовая тарифная ставка рабочего i-го разряда;

Нвр - норма времени на операцию.

Определим расценки по 1ой и 2ой операции.

Остальные расценки определяются аналогичным образом. Все расчеты сводим в таблицу №3.

Таким образом, заработная плата основных рабочих равна:

![]()

Премия к заработной плате производственных рабочих рассчитывается путем умножения ЗПосн. на%, который берется из премиального положения, выпущенного по заводу ОАО "ЗМЗ". Он составляет 70%.

![]()

![]()

Таким образом, основная заработная плата производственных рабочих составит:

![]() ,

, ![]()

5. Затраты на дополнительную заработную плату основных рабочих. Дополнительная заработная плата. К ней относятся выплаты связанные с:

оплатой очередных и дополнительных отпусков;

оплатой времени, связанного с выполнением государственных и общественных обязанностей;

выплатой вознаграждения за услугу лет и др.

Размер дополнительной зарплаты работников составляет 10% от основной заработной платы. Этот процент вычисляется путем деления выплаты за непроработанное время на плановый фонд заработной платы по заводу за год.

![]()

![]()

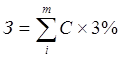

6. Затраты на отчисления на социальные нужды. Статья "Отчисления на единый социальный налог" отражают отчисления по установленным нормам в Пенсионный фонд-20%, Фонд социального страхования - 2,9%, Фонд обязательного медицинского страхования - 3,1%, итого получается общий процент-26%.

На каждом предприятии устанавливается еще свой дополнительный процент на несчастные случаи и производственные травмы, на ОАО "ЗМЗ" он составляет 1,2%.

Размер отчислений на социальные нужды определяется в процентах от основной и дополнительной заработной платы работников

Таким образом, отчисления на социальные нужды по ставке 26% составит:

![]() ,

, ![]() ,

,

в том числе:

Пенсионный фонд

![]()

Фонд социального страхования

![]()

Фонд обязательного медицинского страхования

![]()

Отчисления по ставке 1,2% будут равны:

![]()

Общая сумма отчисление на социальное страхование составит:

![]()

3. Расчет расходов на содержание и эксплуатацию оборудования

Включают амортизацию оборудования и транспортных средств, затраты на их эксплуатацию, на текущий ремонт оборудования и транспортных средств и прочие расходы. Одновременно с составлением сметы расходов на содержание и эксплуатацию оборудования определяется плановая себестоимость одного коэффициентно-машиночаса и уточняются сметные, нормативные ставки этих расходов на единицу продукции.

Расходы на содержание и эксплуатацию оборудования относятся на себестоимость отдельных изделий, исходя из величины этих расходов, приходящихся на 1 ч работы оборудования, в зависимости от его сложности, мощности и других характеристик и часов его работы для производства единицы продукции. (Таблица №4)

3.1 Амортизационные отчисления

Таблица №4

| Наименование оборудования | Количество | Норма амортизации, % | Первоначальная стоимость, в руб. | Сумма амортизационных отчислений, в руб. |

| М1722 | 1 | 10 | 605000 | 60500 |

| М1722 | 1 | 10 | 403000 | 40300 |

| 2А-715 | 1 | 10 | 210000 | 21000 |

| МА 125 | 1 | 10 | 130000 | 13000 |

| М5А583В2А | 1 | 10 | 500000 | 50000 |

| мСт-1161 | 1 | 10 | 180000 | 18000 |

| Итого | 6 | 2028000 | 202800 |

3.2 Затраты на текущий ремонт оборудования транспортных средств

Берутся в размере 3% от их первоначальной стоимости. Затраты на 1 ст. час составят:

где С - первоначальная стоимость оборудования

![]()

Принимаем 4% от стоимости основных, материалов:

![]()

![]()

Для включения вспомогательных расходов в смету расходов на содержание и эксплуатацию оборудования, рассчитаем их стоимость на весь объем производства в год:

![]()

Цех обслуживают 5 слесаря-ремонтника, 3 электромонтера, 2 наладчика и 1 смазчица (таблица №5)

Таблица № 5

| Профессия | Разряд работ | Часовая тарифная ставка, руб. (Тi) | Премия по Положению, % (П) | Годовой фонд рабочего времени, F | Заработная плата рабочих за год, руб. |

| Сл. ремонт | 4 | 16-34 | 60 | 2000 | 52288 |

| Сл. ремонт | 5 | 18-95 | 60 | 2000 | 60640 |

| Сл. ремонт | 4 | 16-34 | 60 | 2000 | 52282 |

| Сл. ремонт | 5 | 18-95 | 60 | 2000 | 60640 |

| Сл. ремонт | 6 | 21-98 | 60 | 2000 | 70336 |

| Эл. монтер | 4 | 16-34 | 60 | 2000 | 52288 |

| Эл. монтер | 5 | 18-95 | 60 | 2000 | 60640 |

| Эл. монтер | 5 | 18-95 | 60 | 2000 | 60640 |

| Наладчик | 6 | 21-98 | 60 | 2000 | 70336 |

| Наладчик | 6 | 21-98 | 60 | 2000 | 70336 |

| Смазчица | 3 | 14-08 | 60 | 2000 | 45056 |

| ИТОГО | 655482 |

Заработная плата вспомогательных рабочих определяется по формуле:

![]()

Рассчитаем заработную плату у слесаря ремонтника, расчет заработной платы остальных работников сведем в таблицу.

![]()

Отчисления в ЕСН - 26% от заработной платы вспомогательных рабочих в:

Пенсионный фонд

![]()

Фонд социального страхования

![]()

Фонд обязательного медицинского страхования

![]()

Таким образом, сумма отчислений по ставке 26% будет равна:

![]()

Сумма отчислений по ставке 1,2%:

![]()

Общая сумма отчислений:

![]()

Таблица № 6

| Элементы затрат | Затраты, в руб. |

| Амортизационные отчисления | 202800 |

| Текущий ремонт оборудования | 60840 |

| Вспомогательные материалы | 3600 |

| Заработная плата вспомогательных рабочих с отчислениями | 178291,1 |

| Итого | 445531,1 |

Расходы на содержание и эксплуатацию оборудования списываются на себестоимость пропорционально основной заработной плате рабочих в год.

Определим заработную плату основных рабочих в год:

![]()

![]()

Цеховые расходы:

Похожие работы

... между цехами основного производства и находят отражение во всех остальных сметах затрат. Эти расчеты могут быть выполнены до уточнения всей номенклатуры продукции на плановый период. Планирование себестоимости продукции вспомогательных цехов включает: составление сметы затрат по каждому цеху, калькулирование себестоимости единицы продукции или услуг вспомогательных цехов, распределение общей ...

... и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени. 2. Планирование себестоимости продукции, составление сметы затрат на производство 2.1 Понятие себестоимости продукции Себестоимость - ...

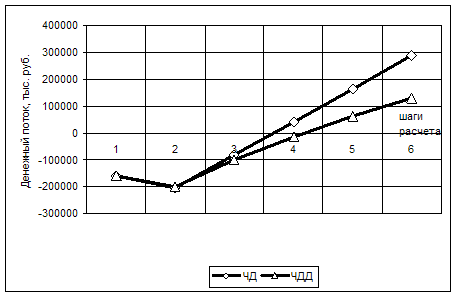

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

0 комментариев