Расчет производственных ресурсов

Определение потребности в оборотных средствах

Расчет месячной потребности в расходных материалах

Определение величины уставного капитала

Лицензирование, стандартизация, сертификация деятельности предприятия

Амортизация производственных ресурсов

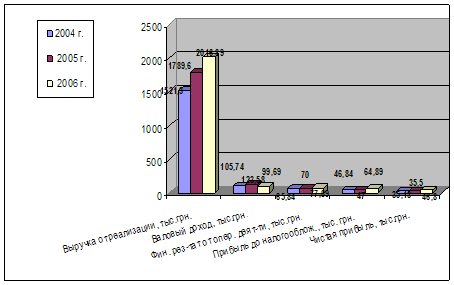

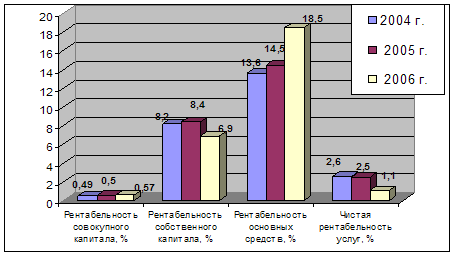

Калькуляция себестоимости услуг

Анализ зоны безубыточности и порога рентабельности

Навигация

Расчет месячной потребности в расходных материалах

Планирование факторов производства на примере турагентства

77217

знаков

12

таблиц

0

изображений

1.2.3. Расчет месячной потребности в расходных материалах

Расходные материалы – это часть оборотных средств, включая вещественные элементы, которые расходуются в каждом производственном цикле неоднократно, а их стоимость переносится на продукцию целиком и сразу.

Производственным циклом в работе туристского предприятия является один год. В течение этого периода участвует в процессе производства и выбывает из него не одно поколение расходных материалов. Поэтому потребность в них будем определять из расчета на месяц.

Таблица 1.3.

Расчет месячной потребности в расходных материалах

| № п/п | Наименование имущества | Кол-во на месяц | Цена за единицу в руб. | Общая стоимость в руб. |

| 1 | Чистящие средства | 5 | 80 | 400 |

| 2 | Лампы накаливния для люстр | 10 | 10 | 100 |

| 3 | Перчатки | 5 | 12 | 60 |

| 4 | Губка для мытья посуды | 20 | 2 | 40 |

| 5 | Жидкое мыло | 5 | 30 | 150 |

| 6 | Бумага туалетная | 20 | 5 | 100 |

| 7 | Салфетки для уборки | 5 | 20 | 100 |

| 8 | Бумага ксероксная | 6 | 100 | 600 |

| 9 | Картридж | 3 | 100 | 300 |

| 10 | Канцтовары | 3 | 300 | 900 |

| 11 | Кассовая лента | 3 | 10 | 30 |

| ИТОГО: | 2780 | |||

1.2.4. Расчет потребности в нематериальных активах

К нематериальным активам относят объекты интеллектуального, имущественного, правового и рекламного значения, использование которых ограничено установленными на них правами владения. К ним относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программное и информационное обеспечение, права и привилегии, торговые марки, фирменные знаки, репутация (имидж) фирмы и т.д.

По характеру применения нематериальные активы схожи с основными фондами: они используются длительное время, приносят прибыль и с течением времени теряют свою стоимость, перенося ее на стоимость готовой продукции (услуг).

Особенностью нематериальных активов является сложность определения и реальной стоимости потребительной стоимости, сроков службы и влияния на получаемую предприятием прибыль.

Стоимость нематериальных активов включают в уставный капитал.

В стоимость нематериальных активов включаются цена их приобретения, расходы на оформление документов, освоение и ввод в эксплуатацию. Срок службы нематериальных активов, как правило, назначается условно, но не более 10 лет. В таблице 1.4. представлены нематериальные активы для турагентства «Саквояж».

Таблица 1.4.

Расчет нематериальных активов

| № п/п | Наименование имущества | Затраты |

| ||

| 1. | Сертификация | 8,000 | |||

| 2. | Изготовление печати | 6,000 | |||

| 3 | Изготовление вывески | 30,000 | |||

| 4 | Программное обеспечение | 15,000 | |||

| 5 | Установка сигнализации | 10,000 | |||

| 6 | Установка телефона | 12,000 | |||

| 7 | Санитарно-эпидемиологические мероприятия | 7,000 | |||

| 8 | Разрешение пожарного надзора | 7,000 | |||

| 9 | Регистрация | 5.000 | |||

| 10 | Открытие расчетного счета в банке | 2,000 | |||

| ИТОГО: | 102,000 | ||||

Похожие работы

... а также предприятий, учреждений и организаций независимо от их организационно-правовой формы, и населения в области защиты населения и территорий от чрезвычайных ситуаций. Таким образом, защита туристического продукта в современных усло-виях требует должна контролироваться правовыми нормами, туристичес-кими фирмами, а также самим человечеством. 3.2 Влияние транспорта на окружающую среду и здоровье ...

... НДС по общехозяйственным расходам между облагаемым и необлагаемым оборотами. Туристические фирмы, занимающиеся только внутренним и въездным туризмом, при продаже путевок исчисляют и уплачивают НДС в общеустановленном порядке. 3.2 Учет и налогообложение операций по включению услуг гидов в стоимость туров Экскурсионное обслуживание является составной частью комплекса туристических услуг, ...

... нац-й культуры, изучение спектра проблем общественного сознания. ü Материальные вопросы, наличие эк-ких предпосылок для решения возникших проблем.13. Современные проблемы в развитии социально-культурного сервиса и туризма. В РФ необходимо создание тур. комплекса, обеспечивающего, с одной стороны широкими возможностями для удовлетворения потребностей росс. и иностр. граждан в тур. услугах, ...

... операциях размещения и приема турецкой стороной при превышении плановых возможностей приема туристов со стороны прямого турецкого партнера ЧП "Аджунавиа-тур". Глава 3. Совершенствование системы управления международным туризмом чп "аджунавиа-тур" 3.1. Обоснование конкурентной привлекательности разработки нового туристического направления в деятельности ЧП "АДЖУНАВИА-ТУР" Настоящее и ...

0 комментариев