Расчет производственных ресурсов

Определение потребности в оборотных средствах

Расчет месячной потребности в расходных материалах

Определение величины уставного капитала

Лицензирование, стандартизация, сертификация деятельности предприятия

Амортизация производственных ресурсов

Калькуляция себестоимости услуг

Анализ зоны безубыточности и порога рентабельности

Навигация

Анализ зоны безубыточности и порога рентабельности

Планирование факторов производства на примере турагентства

77217

знаков

12

таблиц

0

изображений

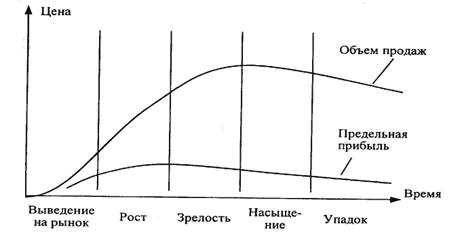

2.4. Анализ зоны безубыточности и порога рентабельности.

Распределим валовые затраты ООО «Турагенство «Семь ветров»

на постоянные и переменные. Постоянные составят 2,513,172, а переменные 2,066,580.

Зона безубыточности – это анализ критических соотношений общей выручки от реализации услуг и объема производства с затратами, при котором гостиница будет способна покрыть все свои расходы без получения прибыли. Этот анализ помогает держать в поле зрения границы устойчивого положения гостиницы (допустимый риск).

Для оценки эффективности работы гостиничного предприятия недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что предприятие работает эффективно. Величина прибыли не позволяет судить о доходности, рентабельности предприятия. Многие предприятия, получившие одинаковую сумму прибыли, имеют различные объемы выручки, разные издержки, ресурсы. В этом отношении для оценки эффективности работы гостиницы используют показатель рентабельности.

Показатель рентабельности заключается в следующем:

· основной критерий оценки эффективности работы предприятия;

· повышение рентабельности характеризует цель предприятия в рыночной экономике;

· рост рентабельности способствует повышению финансовой устойчивости предприятия;

· при увеличении рентабельности возрастает интерес к предприятию.

Механизм управления прибылью гостиничного хозяйства предполагает определение «порога рентабельности» - критической точки, точки безубыточности, точки самоокупаемости, точки перелома, точки разрыва.

Экономическая литература дает следующее определение этого понятия. Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет прибыли. Результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, а прибыль равна 0.

Зная определение порога рентабельности, можно сделать вывод, что точка безубыточности гостиничного хозяйства – это такой объем продаж гостиничных услуг, при котором прибыль равна 0.

Существует формула, по которой мы должны себя проверить:

постоянные затраты

Порог рентабельности (туро - дни) = ---------------------------------- −

переменные затраты

цена единицы продукции

− ------------------------------------

объем производства

Подставим наши данные в формулу и получим результат:

2,513,172 : (8650-(2,066,580 : 56350)) = 6 858 туро - дней

Если мы будем продавать меньше полученной величины, то наше предприятие будет убыточным.

Для построения графика нам понадобятся данные:

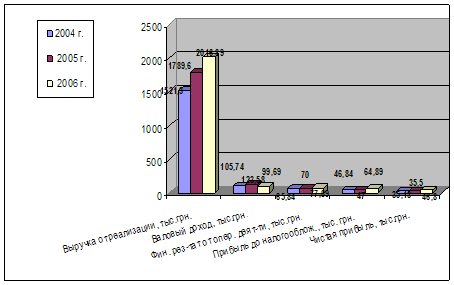

1) Объем продаж (туро-дни) – 56350

2) Выручка(рубли) – 20 721 641 руб.( цена * объем)

3) Постоянные затраты (рубли) – 2,513,172

4) Переменные затраты (рубли) – 2,066,580

Результаты проиллюстрируем на графике (рис. 1)

2.5. Расчет финансовых результатов деятельности предприятия

Проведение анализа финансовых результатов деятельности предприятия имеет огромное практическое значение. Разработаны методология и технологии анализа, формы передачи информации.

Приведем пример анализа прибыли и рентабельности предприятия.

Прибыль рассматривается как результативный (оценочный) показатель – она характеризует эффективность деятельности предприятия, успех предпринимательской деятельности, является экономическим показателем роста предприятия. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг).

В общем виде показатель прибыли можно рассчитать следующим образом:

П=ВР-С/С ,

Где П – прибыль от продаж; С/С – себестоимость реализованной продукции (работ, услуг); ВР – выручка от продажи продукции (работ, услуг).

Таблица 2.18

«Расчет прибыли турагентства»

| Наименование | Выручка от реализации одного туродня | Себестоимость одного туродня | Прибыль за один туродень | Кол-во туродней в год | Общая прибыль в год |

| Гел - Египет | 171,63 | 50,12 | 99,63 | 22050 | 2 196 841,5 |

| Гел - Анталия | 297 | 50,12 | 246,8 | 15750 | 3 887 100 |

| Гел - ОАО | 264 | 50,12 | 213,8 | 6300 | 1 346 940 |

| Гел - Париж | 865 | 50,12 | 814,8 | 12250 | 9981300 |

| Итого: 1597,63 17 412 181 | |||||

Далее рассчитаем чистую прибыль предприятия:

Чистая прибыль = прибыль от реализации – НДС,

Сначала рассчитаем НДС:

НДС = выручка от реализации * 18% / 100%,

НДС = 20 721 641 * 18% / 100% = 3 729 895,3 руб.,

Отсюда чистая прибыль будет составлять:

Чистая прибыль = 17 412 181 – 3 729 895,3 = 13 682 286 руб.

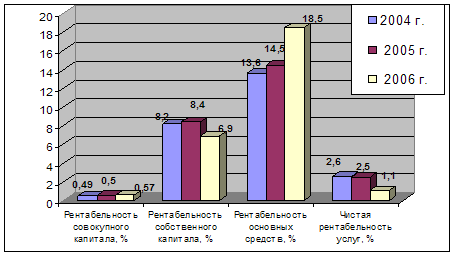

Механизм управления прибылью предполагает определение «порога рентабельности». Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет прибылей. В экономической теории существует многообразие показателей рентабельности, но самые распространенные из них – это рентабельность продаж и рентабельность производства.

Рентабельность продаж – это показатель, характеризующий величину прибыли, которую приносит предприятию каждый рубль проданной продукции:

Рпрод = ЧП / ВР * 100%,

Где ЧП – чистая прибыль от продаж; ВР – выручка от реализации продукции. Тогда рентабельность продаж турагентства «Семь ветров составит:

13 682 286 / 20 721 641 * 100% = 66%.

Рентабельность производства – отношение прибыли к сумме основного и оборотного капитала.

13 682 286 / (2 513 172 + 2 066580) * 100% = 29,8%.

2.6. Условия банкротства и санация предприятия.

Неизбежное в условиях формирования рыночной экономики реформирование предприятий предполагает создание в обществе законодательных предпосылок для развития эффективных взаимоотношений между предприятиями-заемщиками и заимодавцами, должниками и кредиторами. Одна из таких предпосылок - наличие законодательства о банкротстве, реализация которого должна способствовать предупреждению случаев банкротства, оздоровлению всей системы финансовых взаимоотношений между предпринимателями, а в случае признания должника банкротом - сведению к минимуму отрицательных последствий банкротства для обеих сторон, осуществлению всех необходимых процедур в цивилизованной.

В основе понятия банкротства лежит презумпция, согласно которой участник имущественного оборота (юридическое лицо), не оплачивающий полученные им от контрагентов товары, работы, услуги, а также не уплачивающий налоги и иные обязательные платежи в течение длительного срока (более трех месяцев), не способен погасить свои обязательства перед кредиторами. Чтобы избежать банкротства, должник должен либо погасить свои обязательства, либо представить суду доказательства необоснованности требований кредиторов, налоговых или иных уполномоченных государственныхорганов.

Арбитражный суд, при наличии достаточных оснований, возбуждает производство по данному делу. При отсутствии признаков банкротства арбитражный суд отказывает в удовлетворении соответствующего заявления о банкротстве должника. Однако наличие таких признаков (неспособность должника в данный момент погасить денежные обязательства и уплатить налоги в бюджет и внебюджетные фонды) вовсе не означает, что должник как банкрот будет подлежать обязательной ликвидации. Помимо процедуры конкурсного производства, применяемой при ликвидации должника - юридического лица, к нему могут быть применены и иные процедуры.

Закон предусматривает ряд процедур, способствующих восстановлению платежеспособности должника, а именно: досудебную санацию - предоставление должнику финансовой помощи, достаточной для погашения денежных обязательств и восстановления платежеспособности;

мораторий на удовлетворение требований кредиторов; возможность заключения мирового соглашения на любой стадии процесса; иные меры, которые могут способствовать достижению вышеназванных целей.

Таким образом, современное российское законодательство о банкротстве преследует две основных цели (для достижения каждой из которых выработаны особые средства). Во-первых, необходимо изъять из гражданского оборота субъектов, не способных функционировать, принося прибыль и добросовестно исполняя свои обязательства перед контрагентами. Ликвидация таких субъектов способна только оздоровить экономику. Закон призван осуществить ликвидацию таких юридических лиц, во-первых, быстро (чтобы они не успели причинить более значительных убытков кредиторам); во-вторых, с соблюдением баланса интересов, как должника, так и кредиторов и государства.

Во-вторых, закон должен помочь восстановлению финансового положения должника, испытывающего временные трудности, обладающего значительным финансовым потенциалом.

Следует уяснить существующие объективные условия для массовой несостоятельности предприятий различных организационно-правовых форм собственности и всего народно-хозяйственного комплекса РФ. Они порождены прежде всего непродуманностью экономической концепции и стратегии развития хозяйства в условиях рыночных отношений, низким качественным потенциалом управленческих кадров, а также явились следствием: разрыва экономических связей между странами СНГ и субъектами РФ; необоснованности и поспешности проведения приватизации; замедленного развития организационно-правовых основ развития экономики; наличия социально-психологических стереотипов, не воспринимающих необходимость перехода к рыночным отношениям; неудовлетворительного финансово-экономическое положения в стране и субъектах РФ; затухающих темпов инновационных процессов; высокие темпы инфляционных процессов.

Банкротство - это цивилизованная форма недопущения физической остановки производства. Предприятие может формально существовать долго, накапливая долги и увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий

Введение процедур банкротства позволяет отсечь заведомо больные сегменты экономики. Но главное, возникает юридически закреплённая возможность организовать спасение и оздоровление предприятий, не вписавшихся в рынок.

Санация представляет собой систему мер, осуществляемых во время производства по делу о банкротстве с целью предотвращения признания должника банкротом и его ликвидации, а ее результаты направлены на оздоровление финансово-хозяйственного положения должника, а также удовлетворение в полном объеме или частично требований кредиторов путем кредитования, реструктуризации предприятия, долгов и смену организационно- правовой и производственной структуры должника. Как правило, реорганизация банкрота проводится либо кредиторами, либо должником, в частности, его новым хозяином. Последний вариант проходит через процедуру санации и включает ряд мер, позволяющих рассчитаться с долгами и прямо или косвенно увеличить капитал.

Таким образом, санация — это поддержка погибающего предприятия, и потому она гораздо лучше банкротства. В случае, когда есть инвестор, санация является единственным выходом, и в этом случае инвестор нуждается в законодательной и государственной поддержке.

Заключение.

Сегодня туризм носит массовый характер, и по прогнозам число путешествующих с каждым годом будет значительно возрастать. Как следствие - растет число туристических агентств, строятся новые отели, предприятия общественного питания. Туристический бизнес сегодня переживает существенный подъем, и для многих новичков теперь есть возможность стать участником этого интересного и доходного дела.

Начать туристический бизнес - не так сложно, как открыть автосервис или страховую компанию. А вот выдержать сумасшедшие темпы рынка, суметь стать конкурентоспособными, противопоставить себя тысячам - это задача не из легких. Туристический бизнес внешне очень привлекателен, ведь он не требует больших вложений, а спрос на его продукт всегда велик. Но не стоит обольщаться. Лишь немногим, самым подготовленным удается избежать подводных камней, которых здесь великое множество.

В нашем понимании, хорошая турфирма - это та турфирма, которая умеет зарабатывать деньги. То есть обладает всеми признаками правильно выстроенного туристического бизнеса.

Туристический бизнес как никакой должен удовлетворять любые запросы клиента и от менеджеров здесь зависит, станет ли этот клиент постоянным или больше никогда не вернется. Грамотный менеджер не только привлечет клиента своим профессиональным знанием направления, но и увеличит доход турфирмы. Что бы ни хотел клиент, оформить паспорт или визу, забронировать билет или тур целиком, его запрос должен быть удовлетворен.

Таким образом, анализируя сводные финансово-экономические показатели проекта ООО «Турагентство «Семь ветров», можно сделать окончательные выводы о целесообразности данного бизнеса.

Реализация проекта обеспечивает положительный экономический эффект, а рентабельность производства составляет 29,8%, что дает возможность сделать вывод о значительной финансовой устойчивости. А значит реализация данного проекта целесообразна.

Список литературы:

1. Федеральный Закон «О внесении изменений в ФЗ «Об основах

туристской деятельности в РФ»

2. Гражданский кодекс Российской Федерации.

3. Налоговый кодекс Российской Федерации.

4. О.П.Ефимова, Н.А.Ефимова «Экономика гостиниц и ресторанов». Учеб. пособие – М., 2004.

5. О.И.Волков, О.В.Девяткин «Экономика предприятия». Учебник – М., 2004.

6. В.П.Анисимов, А.В.Яцук «Метрология, стандартизация и

сертификация в сфере туризма». Учеб. пособие – М.,2006

7. Методическое пособие для выполнения студентами курсовой

работы по дисциплине «Экономика туристских предприятий» -

С., 2006.

Похожие работы

... а также предприятий, учреждений и организаций независимо от их организационно-правовой формы, и населения в области защиты населения и территорий от чрезвычайных ситуаций. Таким образом, защита туристического продукта в современных усло-виях требует должна контролироваться правовыми нормами, туристичес-кими фирмами, а также самим человечеством. 3.2 Влияние транспорта на окружающую среду и здоровье ...

... НДС по общехозяйственным расходам между облагаемым и необлагаемым оборотами. Туристические фирмы, занимающиеся только внутренним и въездным туризмом, при продаже путевок исчисляют и уплачивают НДС в общеустановленном порядке. 3.2 Учет и налогообложение операций по включению услуг гидов в стоимость туров Экскурсионное обслуживание является составной частью комплекса туристических услуг, ...

... нац-й культуры, изучение спектра проблем общественного сознания. ü Материальные вопросы, наличие эк-ких предпосылок для решения возникших проблем.13. Современные проблемы в развитии социально-культурного сервиса и туризма. В РФ необходимо создание тур. комплекса, обеспечивающего, с одной стороны широкими возможностями для удовлетворения потребностей росс. и иностр. граждан в тур. услугах, ...

... операциях размещения и приема турецкой стороной при превышении плановых возможностей приема туристов со стороны прямого турецкого партнера ЧП "Аджунавиа-тур". Глава 3. Совершенствование системы управления международным туризмом чп "аджунавиа-тур" 3.1. Обоснование конкурентной привлекательности разработки нового туристического направления в деятельности ЧП "АДЖУНАВИА-ТУР" Настоящее и ...

0 комментариев