Расчет производственных ресурсов

Определение потребности в оборотных средствах

Расчет месячной потребности в расходных материалах

Определение величины уставного капитала

Лицензирование, стандартизация, сертификация деятельности предприятия

Амортизация производственных ресурсов

Калькуляция себестоимости услуг

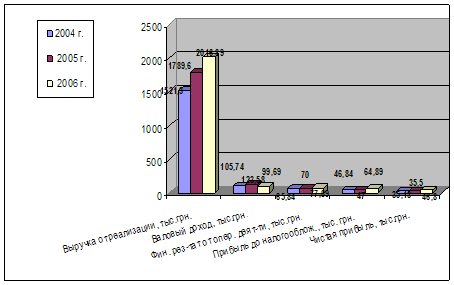

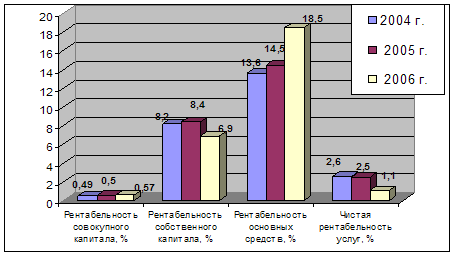

Анализ зоны безубыточности и порога рентабельности

Навигация

Определение величины уставного капитала

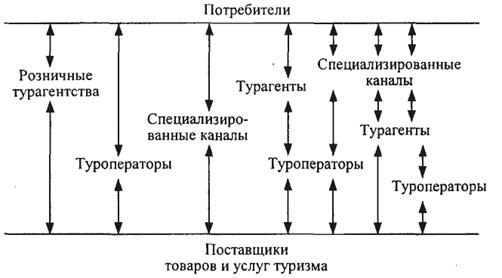

Планирование факторов производства на примере турагентства

77217

знаков

12

таблиц

0

изображений

1.2.5. Определение величины уставного капитала

При регистрации в качестве юридического лица предприятие обязано располагать уставным капиталом (в ряде случаев он именуется уставным фондом). Уставной капитал (фонд) – это зафиксированная в стоимостном выражении сумма материальных и нематериальных ценностей.

Величина и структура уставного капитала определяются рядом условий, соблюдение которых необходимо учитывать при создании и организации деятельности предприятия. Среди этих условий выделяют следующие:

· отрасль производства;

· масштабы предприятия;

· уровень специализации и кооперирования предприятия;

· организация обслуживания производства и фирмы в целом.

Уставной капитал формируется и утверждается вместе с уставом предприятия при его образовании и реформировании. Предприятия самостоятельно решают вопросы о структуре и размере уставного капитала и его изменении.

Вкладчиками при формировании и расширении уставного капитала могут выступать: государственные органы (включая федеральные и местные органы власти, иностранные государства), сторонние предприятия и организации (включая банки, холдинги, концерны и др.), общественные организации, частные лица.

В упрощенном виде в работе к уставному капиталу следует отнести:

К уст = основные фонды + оборотные средства + нематериальные активы.

Следовательно, уставной капитал ООО Турагенство «Саквояж»:

К уст = 735000 + 18730 + 2780 + 102000 = 813555 руб.

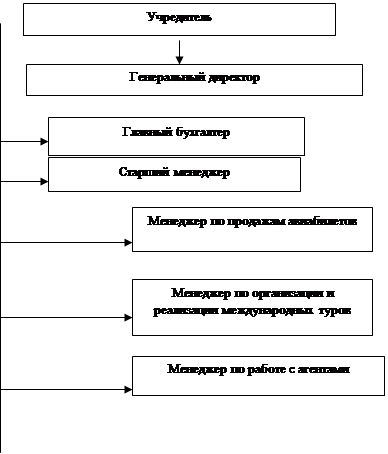

1.2.6. Штатное расписание предприятия и фонд оплаты труда

Персонал предприятия (фирмы) – это совокупность физических лиц, состоящих с фирмой как юридическим лицом в отношениях, регулируемых договором найма.

Человеческие ресурсы являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятии и его конкурентоспособность. Сегодня основными факторами конкурентоспособности стали обеспеченность рабочей силой, степень ее мотивации, организационные структуры и формы работы, определяющие эффективность использования персонала.

Создание для рабочих и служащих благоприятного климата для работы делает возможным более высокий уровень трудовой активности, который, будучи правильно организован, стимулирует высокую трудовую активность каждого и отражается на доходах предприятия в целом.

Персонал фирмы имеет определенные количественные, качественные и структурные характеристики, которые могут быть с большей или меньшей степенью достоверности измерены и отражены следующими показателями:

- списочная и явочная численность работников фирмы, ее внутренних подразделений, отдельных категорий и групп на определенную дату (количественная характеристика);

- среднесписочная численность работников фирмы или ее подразделений за определенный период (количественная характеристика);

- удельный вес работников отдельных подразделений в общей численности работников фирмы (количественная характеристика);

- темпы роста численности работников фирмы за определенный период;

- средний разряд служащих предприятия;

- удельный вес служащих, имеющих высшее или среднее - специальное образование в общей численности служащих предприятия (структурная характеристика);

-средний стаж работы по специальности руководителей и специалистов фирмы;

- текучесть кадров;

- фондовооруженность труда работников на фирме и т.д.

В зависимости от характера трудовой деятельности кадры предприятия подразделяются по профессиям, специальностям и уровню квалификации. Профессионально – квалификационная структура кадров складывается под воздействием профессионального и квалификационного разделения труда. При этом под профессией подразумевается особый вид трудовой деятельности, требующий определенных теоретических знаний и практических навыков, а под специальностью - вид деятельности в пределах профессии. Например, менеджер (профессия) подразделяется на менеджер по туризму, менеджер по продажам, менеджер ОПиР (специальность) и т.д. Работники каждой профессии различаются уровнем квалификации, т.е. степенью овладения той или иной профессией или специальностью, которая отражается в квалификационных (тарифных) разрядах и категориях. Профессионально – квалификационная структура служащих фирмы находит отражение в штатном расписании.

Штатное расписание — это документ, ежегодно утверждаемый руководителем предприятия, представляющий перечень сгруппированных по отделам и службам должностей специалистов с указанием разряда ( категории) работ и должностного оклада.

Оплата труда - это система отношений, обеспечивающее установление и осуществление работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллегиальными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Оплата труда персонала в туризме производится по месячным должностным окладам, часовым тарифным ставкам, сдельным расценкам, а также в процентах от выручки.

Фонд оплаты труда - это суммарные расходы предприятия на оплату труда работников независимо от источников этих выплат. Фонд оплаты труда является налогооблагаемой базой единого социального налога (ЕСН). Ставка ЕСН=26,2%. В 26,2% включены:

· 2% - отчисления в Пенсионный фонд;

· 3,2% - отчисления в фонд социального страхования;

· 2,8% - отчисления в фонд ОМС (обязательного медицинского страхования); 0,2% - действующий в туризме сбор на травматизм.

Таблица 1.5.

| Расчет потребности персонала

| ||||||||||

| № п/п | Должность | Чи Численность | Оклад, руб. | Фонд оплаты труда, руб. | ||||||

| Административно-управленческий персонал | ||||||||||

| 1 | Директор | 1 | 25,000 | 25,000 | ||||||

| 2 | Менеджер по туризму | 2 | 12,000 | 24,000 |

| |||||

| 3 | Бухгалтер | 1 | 11,000 | 11,000 |

| |||||

| 4 | Секретарь | 1 | 8,000 | 8,000 |

| |||||

| Итого | 68,000 |

| ||||||||

| Производственный персонал |

| |||||||||

| 3 | Уборщик техн.помещений | 1 | 10,000 | 10,000 |

| |||||

| Итого | 10,000 |

| ||||||||

| Итого - общий фонд оплаты труда (в месяц) | 78,000 |

| ||||||||

Итак, фонд оплаты труда административно-управленческого персонала в месяц равен 68000 руб., тогда в год он составит: 68000*12=816000 руб.

Фонд оплаты труда производственного персонала в месяц равен 31000 руб., тогда в год он составит: 10000*12=120000 руб.

Общий фонд оплаты труда в год составит: 816000+120000=936000 руб.

Единый социальный налог для труда административно-управленческого персонала составит:

816000 x 26,2%

ЕСН =---------- ------------- = 213792руб. в год.

100%

Единый социальный налог для труда производственного персонала составит:

120000 x 26,2%

ЕСН = ---------------------------= 31440руб. в год.

100%

Общий ЕСН = 936000 x 26,2% = 245232руб. в год

100%

Тогда ФОТ (фонд оплаты труда) с ЕСН в год составит: 936000 руб. + 245232 руб. = 1 181 232 руб.

Похожие работы

... а также предприятий, учреждений и организаций независимо от их организационно-правовой формы, и населения в области защиты населения и территорий от чрезвычайных ситуаций. Таким образом, защита туристического продукта в современных усло-виях требует должна контролироваться правовыми нормами, туристичес-кими фирмами, а также самим человечеством. 3.2 Влияние транспорта на окружающую среду и здоровье ...

... НДС по общехозяйственным расходам между облагаемым и необлагаемым оборотами. Туристические фирмы, занимающиеся только внутренним и въездным туризмом, при продаже путевок исчисляют и уплачивают НДС в общеустановленном порядке. 3.2 Учет и налогообложение операций по включению услуг гидов в стоимость туров Экскурсионное обслуживание является составной частью комплекса туристических услуг, ...

... нац-й культуры, изучение спектра проблем общественного сознания. ü Материальные вопросы, наличие эк-ких предпосылок для решения возникших проблем.13. Современные проблемы в развитии социально-культурного сервиса и туризма. В РФ необходимо создание тур. комплекса, обеспечивающего, с одной стороны широкими возможностями для удовлетворения потребностей росс. и иностр. граждан в тур. услугах, ...

... операциях размещения и приема турецкой стороной при превышении плановых возможностей приема туристов со стороны прямого турецкого партнера ЧП "Аджунавиа-тур". Глава 3. Совершенствование системы управления международным туризмом чп "аджунавиа-тур" 3.1. Обоснование конкурентной привлекательности разработки нового туристического направления в деятельности ЧП "АДЖУНАВИА-ТУР" Настоящее и ...

0 комментариев