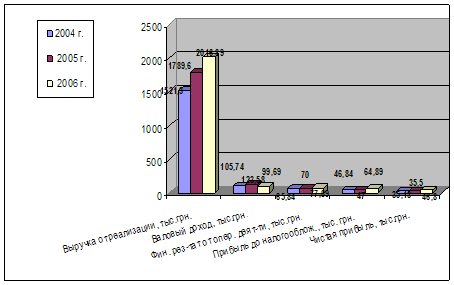

Расчет производственных ресурсов

Определение потребности в оборотных средствах

Расчет месячной потребности в расходных материалах

Определение величины уставного капитала

Лицензирование, стандартизация, сертификация деятельности предприятия

Амортизация производственных ресурсов

Калькуляция себестоимости услуг

Анализ зоны безубыточности и порога рентабельности

Навигация

Калькуляция себестоимости услуг

Планирование факторов производства на примере турагентства

77217

знаков

12

таблиц

0

изображений

2.2. Калькуляция себестоимости услуг.

Себестоимость услуг (продукции) – это денежное выражение материальных и трудовых затрат предприятия (издержек) на производство и реализацию продукции (услуг).

При определении себестоимости производства и реализации единицы продукции (калькулирование) все издержки группируются по статьям калькуляции, т.е. определяются статьи расходов предприятия на единицу продукции в зависимости от их назначения и места возникновения.

Для того, чтобы просчитать среднегодовую себестоимость одного туро-дня необходимо высчитать годовые валовые затраты.

Таблица 2.5.

Расчет валовых затрат предприятия

| № по порядку | Наименование затрат | За месяц | За год |

| Постоянные затраты | |||

| 1 | Амортизация основных фондов | 99715 | 1196580 |

| 2 | Амортизация оборотных средств | 3500 | 42000 |

| 3 | Амортизация нематериальных активов | 20400 | 244800 |

| 4 | Фонд оплаты труда АУП | 68000 | 816000 |

| 5 | ЕСН АУП | 17816 | 213792 |

| Переменные затраты | |||

| 6 | Фонд оплаты труда производственного персонала | 31000 | 372000 |

| 7 | ЕСН производственного персонала | 8215 | 98580 |

| 8 | Общехозяйственные расходы | 10000 | 120000 |

| 9 | Материальные затраты | 23000 | 276000 |

| 10 | Прочие затраты (текущий ремонт, реклама, коммунальные платежи и т.д.) | 100000 | 1200000 |

| ИТОГО: | 381646 | 4579752 | |

В приведенной таблице валовые затраты распределены на постоянные, которые не зависят от объема продаж туро-дней, и переменные, которые варьируются в зависимости от объема продаж. Теперь можно высчитать среднегодовую себестоимость одного туро-дня.

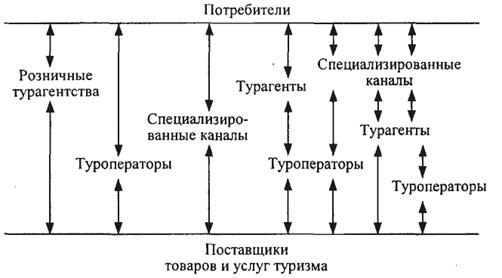

Если туроператорская фирма занимается производством турпродуктов, то агентское звено специализируется на их реализации.

Туроператор в договоре с турагентом определяет конечную цену реализации, в которую входят:

1) цена “нетто” всех услуг, входящих в тур;

2) расходы и прибыль туроператора – производителя тура;

3) вознаграждение туроператора за реализацию, которое должно покрывать его затраты и приносить ожидаемую прибыль.

В соответствии с действующим положением все затраты, образующие себестоимость туристского продукта, группируются в связи с их экономическим содержанием по следующим элементам:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

Группировка затрат по экономическим элементам позволяет определить, что израсходовано на производство туристского продукта и в какой форме.

Согласно предварительным расчетам, в годовую себестоимость турагента включены следующие элементы:

1. Амортизация ОПФ составила – 1196580р;

2. Амортизация нематериальных активов – 244800р;

3. Амортизация оборотных средств составила – 42000р;

4. Зарплата сотрудников составляет – 936000р;

5. Единый социальный налог составляет – 245232р;

6. Прочие расходы – 1596000р в год.

В итоге «офисные» затраты предприятия в год составили 2 824 212 р.

Таблица 2.6.

Годовой объем продаж туродней туроператорской компании

| Направление | Число туров | Кол-во дней | Плановое число туристов | Количество туродней | Цена тура туроператора |

| Геленджик - Египет | 35 | 21 | 30 | 22050 | 35500р |

| Геленджик- Анталия | 45 | 14 | 25 | 15750 | 41000р |

| Геленджик - ОАЭ | 20 | 21 | 15 | 6300 | 55000р |

| Геленджик - Париж | 50 | 7 | 35 | 12250 | 60000р |

| ИТОГО: | 56350 | 191500р | |||

Затраты (себестоимость) турагента на реализацию одного туродня составят:

2824212 : 56350 = 50,12 руб.

2.3. Формирование цены на услуги предприятия.

Цена представляет собой экономическую категорию, означающую сумму денег, за которой продавец хочет продать, а покупатель готов купить товар. Цена определенного количества товара составляет его стоимость, отсюда цена – денежная стоимость товара. Когда единица конкретного товара обменивается на определенное количество другого товара, это последнее становится товарной ценой данного товара.

Цена – сложная экономическая категория. В ней фокусируются практически все основные экономические отношения в обществе. Прежде всего, это относится к производству и реализации товаров, формированию их стоимости, а также к созданию, распределению и использованию денежных накоплений. Цена опосредствует все товарно-денежные отношения.

Цена товара состоит из следующих элементов:

1. Себестоимость - это расходы предприятия на производство и реализацию товаров;

2. Прибыль - это часть дохода предприятия принадлежащая ему (стимулирование труда работников, покупка оборудования, сырья);

3. Акцизный сбор - это не прямой налог, входящий в цену высокоприбыльных товаров (товарные изделия, автомобили, спиртные напитки);

4. Налог на добавленную стоимость - это доход, установленный в ценах на большинство товаров (исключения: квартплата, детское питание, медикаменты);

5. Транспортные расходы - оплачивают двумя путями: за счет предприятия-изготовителя или за счет бытовых организаций;

6. Торговая наценка - является источником исчисления, затрат торгующих организаций и обеспечивает им нормальную рентабельность, (окупаемость). Взаимодействие спроса и предложение товара ведет к установлению цены равновесия или рыночной цены, т.е. цены товара при которой он будет действительно обменен на деньги.

В настоящее время, исходя из отечественного и мирового опыта, представляется возможным выделить три основных метода (способа) формирования цен:

· с ориентацией на издержки;

· с ориентацией на спрос;

· с ориентацией на конкуренцию.

1. Способ ориентации на издержки предполагает построение цены по принципу «издержки + прибыль (или + торговая надбавка, наценка)», а также через получение общего объема прибыли и безубыточности. Установление цены по формуле «издержки + прибыль» основано на калькуляции полной себестоимости продукции (единицы) с добавлением прибыли как процента сверх издержек, т.е. по уровню рентабельности данного вида продукции (работ, услуг). Преимущество такого ценообразования заключается в том, что издержки производства сравнительно легко определить, чем спрос, методика их калькулирования достаточно разработана, проста и удобна. К тому же для конкретной отрасли или вида продукции (работ, услуг) цена может быть единой, что снижает ценовую конкуренцию. Однако одним из его недостатков является игнорирование спроса, а поэтому существует вероятность потери потенциальной прибыли.

2. Ценообразование с ориентацией на спрос усложняется тем, что его (спрос) значительно сложнее определять выразить количественно по сравнению с издержками. В лучшем случае можно иметь общее представление о форме кривой движения спроса, но она подвержена постоянным колебаниям из-за влияния конкуренции, рекламы, появления товаров-субститутов (заменителей), других факторов внешней и внутренней среды. К тому же при оценке спроса на новый товар отсутствуют данные за прошедший период. Приемы оценки спроса – прямые интервью (кто, в каком диапазоне цен готов уплатить за данный товар), эксперимент (цена варьируется в определенных пределах, покупателям, районам и т.п.), статистическая информация (выявление закономерностей между ценой и спросом методом аналогии и др.).

Выделяют два приема определения цены с учетом спроса:

- дискриминация, т.е. установление разных цен на различные рынках или сегментах рынка с тем, чтобы максимизировать доход в зависимости от различия в кривых спроса;

- по ассортиментной группе товаров, когда назначение цены с той или иной целью (например, с целью увеличения прибыли, продаж) достигается в рамках всей ассортиментной группы. Существующие между товарами одной ассортиментной группы взаимоотношения и взаимозависимый спрос (спрос на один товар оказывает влияние на спрос другого) могут осуществляться в виде замещения и взаимодополняемости.

3. Ценообразование с ориентацией на конкуренцию (закрытые торги) заключается в приглашении поставщиков (производителей, строителей и т.п.) к участию в торгах на поставку определенного вида товара (строительство объекта и т.п.). Их предложения (тендеры) с указанием наименьшей цены представляют заранее в опечатанном конверте, после вскрытия которого принимается предложение с наименьшей ценой как наиболее выгодное для покупателей. В этом случае решение о назначении цены должно основываться не только и не столько на собственных затратах, как на анализе возможных предложений конкурентов. Проблема состоит в том, что торги может выиграть предложение с наиболее низкой ценой, но при этом возникает определенная степень риска потерять потенциальную прибыль, в свою очередь, предложение с высокой ценой может проиграть торги, что приведет к соответствующим потерям, например затрат на разработку изделия, участие в торгах.

Туризм и гостиничный бизнес как составляющие рынка платных услуг имеют ряд характерных особенностей, влияющих на формирование цен в данной сфере. Цены на туристские и гостиничные услуги обладают высокой эластичностью вследствие неоднородности рынка; разнообразные группы потребителей нуждаются в разных вариантах услуг. Эластичность спроса на туристские и гостиничные услуги изменяется в зависимости от доходов потребителей, степени насыщенности рынка, традиции в потреблении, уровня культуры и т.д. Практика работы туристских организаций показывает, что выбор стратегии ценообразования, определение подходов к разработке цен на новые туристские и гостиничные продукты, регулирование цен уже имеющихся являются составной частью маркетинга предприятия индустрии гостеприимства. Однако разработку ценовой стратегии следует тесно увязывать с единой стратегией маркетинга туристского предприятия, поскольку цена — мощный инструмент воздействия на рынок.

Актуальность проблем разработки ценовой стратегии туристскими и гостиничными предприятиями связана со следующими факторами.

• Ценообразование — важнейшая сторона маркетинга, выступающая как средство управления. Оно позволяет формировать объем прибыли гостиничных предприятий.

• Свободное установление цены на туристские услуги связано с решением проблем: как формировать цену в рыночных условиях? Какие критерии выбора можно использовать? Каков порядок регулирования цен со стороны государства?

Практически все мелкие и большая часть средних предприятий индустрии гостеприимства не в состоянии активно использовать методы неценовой конкуренции.

Изначально рынок туристских и гостиничных услуг является рынком покупателя.

Цена как важнейший элемент комплекса маркетинга выполняет функцию согласования интересов туристской индустрии и потребителей (гостей). Формирование ценовой стратегии предполагает учет ряда характерных особенностей, которые оказывают влияние на процесс ценообразования в сфере туризма и гостеприимства. К ним относятся:

— высокая эластичность цен в разных сегментах туристского рынка;

— разрыв во времени между моментом установления цены и моментом купли-продажи продукта;

— неспособность услуг к сохранению;

— высокая степень влияния конкурентов;

— значительная степень государственного регулирования в сфере транспортных услуг;

— сезонная дифференциация цен;

— высокий уровень ориентации на социально-психологические особенности потребителей, так как цена тура и гостиничного продукта связана с социальным статусом клиента;

— значительная стоимость операций с туристскими и гостиничными услугами.

Цены делятся на твердые, подвижные и скользящие:

твердая цена устанавливается в момент подписания контракта и не подлежит изменению в течение срока действия контракта;

подвижные цены зафиксированы при заключении контракта, но они могут быть пересмотрены, если изменился уровень рыночных цен к моменту исполнения контракта;

скользящая цена исчисляется в момент исполнения контракта путем пересмотра базисной цены с учетом изменения затрат на производство.

Ценообразование является важнейшим аспектом в маркетинговой деятельности, которая ориентируется на запросы и нужды клиентов, следовательно, современные маркетинговые стратегии ценообразования базируются на учете потребностей клиентуры. Именно за счет качественного удовлетворения клиентов достигаются положительные результаты деятельности гостиницы. Цена продажи услуг размещения есть важнейший фактор, определяющий, получит ли гостиница прибыль или останется в убытках в тот период, на который данная цена фиксируется.

Формирование цены продажи на гостиничные номера зависит от многих факторов:

· от временных критериев (время года, высокий, средний, низкий сезоны, тариф выходного дня, тариф длительности пребывания);

· от ситуации на конкурирующих рынках (занимаемая гостиницей доля рынка);

· от ожидаемого объема оборота (групповые туристы, корпоративные клиенты, семинары, выставки);

· от туристского спроса (лечебные туры, свадебные туры, семейные клиенты);

· от региона и места расположения гостиницы (климат, месторасположение, транспортная доступность и др.);

· от условий оплаты (предоплата, скидки);

от качества обслуживания, ожидаемого клиентом (номер повышенной комфортности, дополнительные услуги и др.).

При разработке ценовой стратегии следует учитывать следующие факторы:

— соотношение спроса и предложения;

— уровень и динамику конкурирующих цен;

— государственное регулирование экономики в целом и сферы туризма в частности;

— потребителей гостиничных продуктов и услуг.

Поскольку в работе определяется плановая цена, то используется метод «издержки + плановая прибыль» как самый распространенный в российской экономике.

Согласно законодательству, в цену услуг туризма включается налог на добавленную стоимость (НК РФ, часть II, глава 21). Ставка данного налога равна 18% от стоимости услуг.

Например, цена реализации тура туроператором турагенту. В § 2.2 себестоимость тура Геленджик – Египет составила 35,500 рубля. Однако в структуру себестоимости входят:

1. прямые затраты – 27020;

2. общегрупповые – 3622;

3. офисные – 3601,29.

Предприниматель-туроператор несет собственные затраты – 3601,29 руб., которые должны вознаграждаться прибылью. Остальные расходы туриста возмещают затраты производителей услуг в месте их оказания.

Если плановая прибыль равна, предположим, 50% , то прибыль туроператора составит: 3601,29 * 0,5 = 1800,6 руб. Тогда стоимость равна: 3601.29 + 1800,6 = 5401,9 руб. Тогда конечная цена тура составит: 27020 + 3622 + 5401,9 = 36043 руб.

Так, если розничная цена 1 туро - дня равна 1716,3 руб., а комиссионное агентское вознаграждение 10%, то доля турагента составит 171,63 руб. При себестоимости туро - дня 50,12 руб. прибыль равна 171,63 – 50,12 = 121,51 руб.- 18% = 99,63 руб. (аналогично рассчитывается прибыль от других туров)

Похожие работы

... а также предприятий, учреждений и организаций независимо от их организационно-правовой формы, и населения в области защиты населения и территорий от чрезвычайных ситуаций. Таким образом, защита туристического продукта в современных усло-виях требует должна контролироваться правовыми нормами, туристичес-кими фирмами, а также самим человечеством. 3.2 Влияние транспорта на окружающую среду и здоровье ...

... НДС по общехозяйственным расходам между облагаемым и необлагаемым оборотами. Туристические фирмы, занимающиеся только внутренним и въездным туризмом, при продаже путевок исчисляют и уплачивают НДС в общеустановленном порядке. 3.2 Учет и налогообложение операций по включению услуг гидов в стоимость туров Экскурсионное обслуживание является составной частью комплекса туристических услуг, ...

... нац-й культуры, изучение спектра проблем общественного сознания. ü Материальные вопросы, наличие эк-ких предпосылок для решения возникших проблем.13. Современные проблемы в развитии социально-культурного сервиса и туризма. В РФ необходимо создание тур. комплекса, обеспечивающего, с одной стороны широкими возможностями для удовлетворения потребностей росс. и иностр. граждан в тур. услугах, ...

... операциях размещения и приема турецкой стороной при превышении плановых возможностей приема туристов со стороны прямого турецкого партнера ЧП "Аджунавиа-тур". Глава 3. Совершенствование системы управления международным туризмом чп "аджунавиа-тур" 3.1. Обоснование конкурентной привлекательности разработки нового туристического направления в деятельности ЧП "АДЖУНАВИА-ТУР" Настоящее и ...

0 комментариев