Структура фонда потребления и фонда оплаты труда

Одноразовые пособия и суточные, выплачиваемые при переводе, приеме и направлении на работу в другую местность, расходы на командировки

Историческая справка

Методика расчёта фонда основной оплаты труда и поощрительного фонда для Астраханской кондитерской фабрики на 2009 г

Выводы и предложения

Тучкова Э. Г. Заработная плата. Комментарий законодательства. М.: ТЕИС, 2004. 104 с

Навигация

Структура фонда потребления и фонда оплаты труда

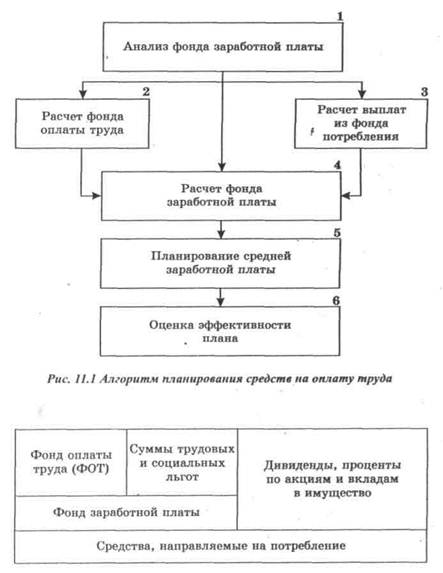

Планирование фонда потребления и оплаты труда на предприятии

72275

знаков

12

таблиц

0

изображений

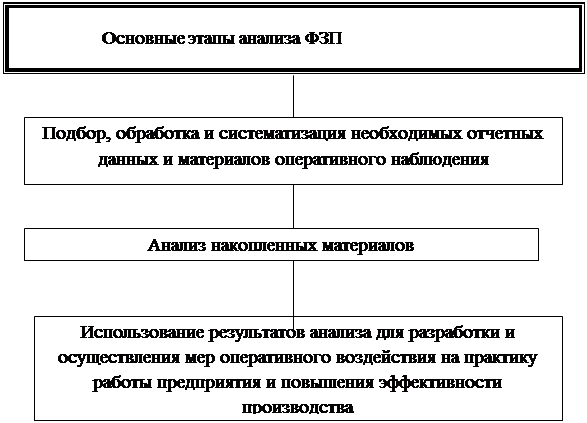

1.2 Структура фонда потребления и фонда оплаты труда

К средствам, которые направлены на потребление, относятся затраты на оплату труда (фонд оплаты труда) всех работников предприятий, учреждений, организаций, состоящие из:

· фонда основной заработной платы;

· фонда дополнительной заработной платы;

· других поощрительных и компенсационных выплат.[4]

В фонд основной заработной платы включаются:

1. Заработная плата, начисленная за выполненную работу в соответствии с установленными нормами труда (нормы времени, выработки, обслуживания, должностные обязанности) по сдельным расценкам, тарифным ставкам (окладам) работников и должностным окладам, независимо от форм и систем оплаты труда, принятых на предприятии.

2.Суммы процентных или комиссионных начислений в зависимости от объема доходов (прибыли), полученных от реализации продукции (работ, услуг) в случаях, когда они являются основной заработной платой.

3.Суммы авторского гонорара работникам искусства, редакций газет и журналов, телеграфного агентства, издательств, радио, телевидения и других предприятий и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения, начисленного на данном предприятии.

В фонд дополнительной заработной платы входят:

1. Надбавки и доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством. Прочие надбавки и доплаты, предусмотренные законодательством.

2. Премии рабочим, руководителям, специалистам и другим служащим за производственные результаты, включая премии за экономию конкретных видов материальных ресурсов.

3. Вознаграждения (процентные надбавки) за выслугу лет, стаж работы (надбавки за стаж работы по специальности на данном предприятии), предусмотренные действующим законодательством.

4. Оплата труда работников, не находящихся в штате предприятия, за выполнение работы согласно договорам гражданско-правового характера, включая договор подряда, при условии, что расчеты с работниками за выполненную работу производятся непосредственно этим предприятием.

5. Оплата за работу в выходные и праздничные (нерабочие) дни, в сверхурочное время по расценкам, установленным законодательными актами.

6. Суммы возмещения утраченного заработка в результате временной утраты трудоспособности до фактического заработка в случаях, когда работник продолжает работать на предприятии.

7. Выплаты разницы в окладах работникам, трудоустроенным с других предприятий с сохранением в течение некоторого времени (в соответствии с законодательством) размера должностного оклада по предыдущему месту работы, а также при временном заместительстве.

8. Процентные или комиссионные вознаграждения, выплаченные дополнительно к тарифной ставке (окладу).

9. Оплата работникам дней отдыха, предоставляемых им в связи с работой сверх нормальной длительности рабочего времени при вахтенном методе организации труда, при суммарном учете рабочего времени и в других случаях, предусмотренных законодательством.

10. Суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятии согласно специальным договорам с государственными организациями (на предоставление рабочей силы), выданные непосредственно этим лицам.

11. Оплата труда квалифицированных рабочих, руководителей, специалистов предприятий, привлеченных без освобождения от основной работы для подготовки, переподготовки и повышения квалификации работников, для руководства производственной практикой студентов, для обучения учеников общеобразовательных школ.

12. Оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально – технических учебных заведений, проходящих производственную практику на предприятии, а также оплата труда учеников общеобразовательных школ в период профессиональной ориентации, привлеченных на временную работу к посильному труду на период каникул.

13. Суммы выплат, связанных с индексацией заработной платы работников в пределах, предусмотренных действующим законодательством.

14. Оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы в случаях, предусмотренных действующим законодательством.

15. Оплата ежегодных и дополнительных отпусков в соответствии с законодательством, денежных компенсаций за неиспользованный отпуск.

16. Оплата специального перерыва в работе в случаях, предусмотренных законодательством, оплата льготного времени подросткам.

17. Оплата рабочего времени работникам, привлекаемым к выполнению государственных или общественных обязанностей, если эти обязанности выполняются в рабочее время в соответствии с законодательством.

18. Заработная плата, сохраняемая в соответствии с законодательством по месту основной работы за работниками, привлеченными на сельскохозяйственные и другие работы, согласно соответствующим решениям правительства.

19. Суммы заработной платы по основному месту работы рабочим, руководителям и специалистам предприятий за время их обучения с отрывом от производства в системе повышения квалификации и переподготовки кадров.

20. Оплата учебных отпусков, предоставленных работникам, обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, аспирантурах, а также обучающимся без отрыва от производства в вечерних, заочных общеобразовательных школах.

21. Оплата работникам-донорам дней обследования, сдачи крови и отдыха, предоставляемых после каждого дня сдачи крови.[5]

К другим поощрительным и компенсационным выплатам относятся:

1. Оплата простоев не по вине работника.

2. Суммы, выплачиваемые работникам, находящимся в отпуске по инициативе администрации с частичным сохранением заработной платы.

3. Суммы, выплачиваемые работникам, принимавшим участие в забастовках.

4. Надбавки и доплаты, не предусмотренные законодательством, и сверх размеров, установленных действующим законодательством.

5. Вознаграждения по итогам работы за год.

6. Вознаграждения (процентные надбавки) за выслугу лет, стаж работы (надбавки за стаж работы по специальности на данном предприятии), не предусмотренные законодательством, и сверх размеров, установленных действующим законодательством.

7.Одноразовые поощрения (например, отдельных работников за выполнение особо важных производственных заданий, поощрений к юбилейным и памятным датам как в денежной, так и натуральной форме).

8.Материальная помощь (оздоровительные, экологические и другие выплаты).

9.Сумма предоставленных предприятием трудовых и социальных льгот работникам:

-оплата дополнительно предоставленных по решению трудового коллектива (сверх предусмотренных законодательством) отпусков, в том числе женщинам, воспитывающим детей;

-одноразовая помощь работникам, выходящим на пенсию;

-доплаты и надбавки к государственным пенсиям работающим пенсионерам;

-оплата за учебу в учебных заведениях детей работников предприятия;

-стоимость путевок на лечение и отдых или суммы компенсации, выданные вместо путевок; экскурсии и путешествия;

-снижение стоимости питания работников как наличными, так и по безналичным расчетам в столовых, буфетах, профилакториях;

-другие выплаты, имеющие индивидуальный характер (оплата квартиры и наемного жилья, кроме общежитий, продовольственных и непродовольственных товаров, включая товары, полученные по бартеру, продуктовых заказов, проездных билетов, абонементов в группы здоровья, подписки на газеты и журналы, протезирование, выплаты разницы в ценах на топливо или суммы компенсаций работникам стоимости выданного топлива в случаях, не предусмотренных действующим законодательством, и др.).

К другим выплатам, не входящим в состав фонда оплаты труда, относятся:

1.Суммы выходного пособия, предусмотренного действующим законодательством.

Похожие работы

... также важнейшая составляющая средств, направляемых на потребление, - дивиденды, проценты по акциям членов трудового коллектива и доходы по вкладам членов трудового коллектива в имущество предприятия. При планировании расходов на оплату труда необходимо учитывать их уровень в предплановом периоде. Однако необходимо иметь в виду, что фактическая структура фонда заработной платы может отличаться от ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

... ) на том или ином рабочем месте является нецелесообразным для предприятия; • увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: • имеется возможность точного учета объемов выполняемых работ; • имеются значительные заказы на производимую продукцию, а численность рабочих ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

0 комментариев