Структура фонда потребления и фонда оплаты труда

Одноразовые пособия и суточные, выплачиваемые при переводе, приеме и направлении на работу в другую местность, расходы на командировки

Историческая справка

Методика расчёта фонда основной оплаты труда и поощрительного фонда для Астраханской кондитерской фабрики на 2009 г

Выводы и предложения

Тучкова Э. Г. Заработная плата. Комментарий законодательства. М.: ТЕИС, 2004. 104 с

Навигация

Тучкова Э. Г. Заработная плата. Комментарий законодательства. М.: ТЕИС, 2004. 104 с

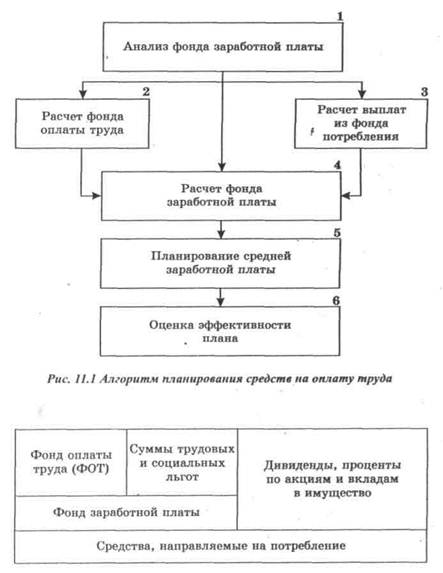

Планирование фонда потребления и оплаты труда на предприятии

72275

знаков

12

таблиц

0

изображений

11. Тучкова Э. Г. Заработная плата. Комментарий законодательства. М.: ТЕИС, 2004. 104 с.

12. Трудовой кодекс Российской Федерации. – М.: «ЮРКНИГА» 2005. 160 с.

13.Тарифно-квалификационные характеристики общеотраслевых должностей служащих и общеотраслевых профессий рабочих / Минтруд России. М.: Институт труда,2004. 248 с

14.Закон Российской Федерации «О коллективных договорах и соглашениях» №196-ФЗ (по состоянию на 30 декабря 2001 г)// Российская газета.2001.№ 193.

15.Заработная плата / Сост. А. В. Верховцев. М. Инфра-М, 2002. 136 с. (Библиотека журнала «Трудовое право Российской Федерации»).

16.Федеральный закон Российской Федерации «О прожиточном минимуме Российской Федерации» (с изменениями от 27 мая 2003 г.)//Российская газета.20003. № 103.

17.Федоров И.Б., Балтян В.К., Колосс С.М. Проблемы кадрового обеспечения национальной технологической базы в современном мире. М.: МГТУ им. Баумана, 2004. 104 с.

18.Яковлев Р.А. Коллективный договор на предприятии. М.: «Информцентр- Директор» газеты «Экономика и жизнь»; НИИ труда, 2003. 92 с.

19.Яковлев Р.А. Поощрительные системы на предприятии. М.: «Информ-центр-Директор» газеты «Экономика и жизнь»; НИИ труда, 2001. 56с.

20.Яковлев РЛ. Реформирование заработной платы - процесс длительный // Человек и труд. 2003. № 10. С. 84-87; №11. С. 91-96.

21.Яковлев РЛ. Концепция реформирования заработной платы. М.: НИИ труда. 2005. 125с.

Приложение 1

Структура средств на оплату труда за 2007-2008гг.

| № п/п | Наименование данных | 2007 г. | 2008 г. | 2008/ 2007 гг. | 2007 г. доля в общих затратах | 2008 г. доля в общих затратах | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | Оплата за отработанное время, всего, в том числе: | 601 224.5 | 735 203.0 | 122.3% | 83.6% | 82.6% | |

| 1.1 | Оплата по тарифным ставкам (окладам) | 253 531.2 | 275 588.4 | 108.7% | 35.3% | 31.0% | |

| 1.2 | Регулирование выплаты стимулирующего характера, всего, из них: | 347 693.4 | 459 614.6 | 132.2% | 48.3% | 51.6% | |

| 1.2а | Премии за основные результаты деятельности | 246 073.2 | 344 502.5 | 140.0% | 34.2% | 38.7% | |

| 1.2б | Вознаграждение по итогам работы за год | 73 738.1 | 84 135.2 | 114.1% | 10.3% | 9.5% | |

| 1.2в | Доплаты и надбавки | 27 882.1 | 30 977.0 | 111.1% | 3.9% | 3.5% | |

| 2 | Оплата за неотработанное время, всего, в том числе: | 68 242.0 | 95 915.6 | 140.6% | 9.5% | 10.8% | |

| 2.1 | Очередных отпусков | 43 415.0 | 61 635.9 | 142.0% | 6.0% | 6.9% | |

| 2.2 | Отпусков по учебе | 3 512.0 | 4 010.7 | 114.2% | 0.5% | 0.5% | |

| 2.3 | Потерь рабочего времени не по вине работника | 21 315.0 | 30 269.0 | 142.0% | 3.0% | 3.4% | |

| 3 | Единовременные поощрительные выплаты, всего, в том числе: | 13 447.3 | 24 447.2 | 181.8% | 1.9% | 2.7% | |

| 3.1 | Единовременные премии за выполнение особо важных производственных заданий | 13 447.3 | 23 330.0 | 173.5% | 1.9% | 2.6% | |

| 3.2 | Премии победителям во внутрипроизводственном соревновании | 1 117.2 | - | 0.0% | 0.1% | ||

| 4 | Выплаты на питание, жилье топливо, всего | 1 973.5 | 1 727.6 | 87.5% | 0.3% | 0.2% | |

| 4.1 | Сверх предусмотренных законодательством | 1 973.5 | 1 727.6 | 87.5% | 0.3% | 0.2% | |

| 0.0% | 0.0% | ||||||

| 5 | Выплаты социального характера, всего, в том числе: | 34 315.9 | 32 894.4 | 95.9% | 4.8% | 3.7% | |

| 5.1 | Расходы на социальную защиту работающих | 30 596.9 | 27 043.0 | 88.4% | 4.3% | 3.0% | |

| 5.1а | Страховые платежи в пользу работников предприятия | 2 050.9 | - | 0.0% | 0.3% | 0.0% | |

| 5.1б | Взносы в негосударственные страховые фонды | 28 546.0 | 27 043.0 | 94.7% | 4.0% | 3.0% | |

| 5.2 | Материальная помощь, вызванная непредвиденными обстоят-ми | 166.0 | 321.9 | 194.0% | 0.0% | 0.0% | |

| 5.3 | Выплаты при увольнении в связи с трудоустройством | 441.7 | 669.6 | 151.6% | 0.1% | 0.1% | |

| 5.4 | Расходы на профессиональную подготовку | 536.7 | 956.9 | 178.3% | 0.1% | 0.1% | |

| 5.5 | Расходы на культурно-бытовые цели | 2 400.5 | 3 608.3 | 150.3% | 0.3% | 0.4% | |

| 5.6 | Прочие расходы социального характера | 174.0 | 294.6 | 169.3% | 0.0% | 0.0% | |

| Всего израсходовано на оплату труда и выплаты социального характера | 761 615.8 | 890 187.8 | 116.9% | 100.0% | 100.0% |

Приложение 2

Структура оплаты за отработанное время

| № п/п | Наименование данных | 2007 г. | 2008 г. | 2008/ 2007 гг. | 2008 г. доля в общих затратах | 2007 г. доля в общих затратах | |

| 1 | Оплата за отработанное время, всего, в том числе: | 601 224.5 | 735 203.0 | 122.3% | 83.6% | 82.6% | |

| 1.1 | Оплата по тарифным ставкам (окладам) | 253 531.2 | 275 588.4 | 108.7% | 35.3% | 31.0% | |

| 1.2 | Регулирование выплаты стимулирующего характера, всего, из них: | 347 693.4 | 459 614.6 | 132.2% | 48.3% | 51.6% | |

| 1.2а | Премии за основные результаты деятельности | 246 073.2 | 344 502.5 | 140.0% | 34.2% | 38.7% | |

| 1.2б | Вознаграждение по итогам работы за год | 73 738.1 | 84 135.2 | 114.1% | 10.3% | 9.5% | |

| 1.2в | Доплаты и надбавки | 27 882.1 | 30 977.0 | 111.1% | 3.9% | 3.5% |

Приложение 3

Расчет детального фонда платы труда Астраханской кондитерской фабрики «Корон» на 2009 г.

| Показатель | 2007 год | 2008 год (старая СОТ) | Укрупнён-ный расчёт | 2009 год (новая СОТ) | Отклонение расчётов по старой и новой СОТ | ||

| абс. | относ, % | ||||||

| Объём выпуска продукции (тыс.тонн) | 48.14 | 50.00 | - | 50.00 | 0.00 | 0.0% | |

| Трудозатраты (ч/тонн) | 44.89 | 43.22 | - | 41.80 | -1.42 | -3.3% | |

| Численность рабочих (чел.) | 2161 | 2161 | 2090 | 2090 | -71 | -3.3% | |

| Численность РСС (чел.) | 255 | 255 | 255 | 255 | 0 | 0.0% | |

| Итого ППП - всего (чел.) | 2416 | 2416 | 2345 | 2345 | -71 | -2.9% | |

| Минимальная месячная ставка рабочего 1-го разряда (руб.) | 5125 | 5125 | - | 7000 | 1875 | 36.6% | |

| Доплаты стимулирующего и компенсирующего характера | |||||||

| Средний коэффициент увеличения оплаты по сложности (средний тарифный коэффициент) | 198% | 198% | - | 198% | 0% | 0.0% | |

| Средний коэффициент увеличения оплаты в связи с применением сдельной оплаты труда | 112% | 112% | - | 112% | 0% | 0.0% | |

| Средний коэффициент увеличения оплаты труда за значимость профессий | 101% | 101% | - | 105% | 4% | 4.0% | |

| Средний размер доплат за условия труда | 377 | 377 | - | 377 | 0 | 0.0% | |

| Средняя месячная ставка (руб.) | 11855.9 | 11855.9 | - | 16676.4 | 4820.5 | 40.7% | |

| Текущее премирование (руб.) | 85% | 85% | - | 35% | -50% | -58.8% | |

| 10077.5 | 10077.5 | - | 5836.7 | -4240.7 | -42.1% | ||

| Выплата вознаграждений за выслугу лет (руб.) | 6.5% | 6.5% | - | 6.3% | 0% | -2.9% | |

| 768.8 | 768.8 | - | 1050.0 | 281.3 | 36.6% | ||

| Выплата вознаграждений по итогам работы за год (руб.) | 17.8% | 17.8% | - | 8.8% | -9% | -50.4% | |

| 2107.9 | 2107.9 | - | 1470.0 | -637.9 | -30.3% | ||

| Расчетная средняя зарплата ППП на 1-го чел. в месяц | 24810.0 | 24810.0 | - | 25033.1 | 223.1 | 0.9% | |

| Плановые дефляторы | 114% | 112.0% | - | 112.0% | 0.0% | 0.0% | |

| Расчетная СЗП ППП на 1-го чел. в месяц с учётом индексации | 28283.4 | 31677.4 | - | 31962.2 | 284.9 | 0.9% | |

| Фонд заработной платы ППП (тыс. руб.) | 819992.0 | 918391.0 | 899564.9 | 899417.6 | -18973.4 | -2.1% | |

| Численность непром. перс. (чел.) | 20 | 20 | - | 20 | 0 | 0.0% | |

| Средняя заработная плата на 1-го непр. работника (не менее 50% от ППП) | 14141.7 | 15838.7 | - | 15981.1 | 142.4 | 0.9% | |

| Фонд заработной платы непром. группы (тыс. руб.) | 3394.0 | 3801.3 | - | 3835.5 | 34.2 | 0.9% | |

| ФЗП в себестоимости - всего: | 823386.0 | 922192.3 | - | 903253.0 | -18939.3 | -2.1% | |

| СЗП из себестоимости | 28.2 | 31.5 | - | 31.8 | 0.3 | 0.9% | |

| Прочие выплаты в составе ФЗП | 23013.4 | 25775.0 | 33079.0 | 33051.1 | 7276.1 | 28.2% | |

| ФЗП - всего: | 846399.4 | 947967.3 | - | 936304.1 | -11663.2 | -1.2% | |

| Выплаты социального характера | 33856.0 | 36735.6 | - | 35976.7 | -758.9 | -2.1% | |

| Средства на оплату труда - всего: | 880255.3 | 984702.9 | - | 972280.8 | -12422.1 | -1.3% | |

[1] Трудовой кодекс Российской Федерации. – М.: «ЮРКНИГА» 2005. 160 с.

[2] Виханский О. С., Наумов А. И. Менеджмент: Учебник. 3-е изд. М.: Гардарика, 2002. 528 с.

[3] Заработная плата / Сост. А. В. Верховцев. М. Инфра-М, 2002. 136 с. (Библиотека журнала «Трудовое право Российской Федерации»).

[4] Заработная плата / Сост. А. В. Верховцев. М. Инфра-М, 2002. 136 с. (Библиотека журнала «Трудовое право Российской Федерации»).

[5] Тучкова Э. Г. Заработная плата. Комментарий законодательства. М.: ТЕИС, 2004. 104 с.

[6] Тучкова Э. Г. Заработная плата. Комментарий законодательства. М.: ТЕИС, 2004. 104 с.

Похожие работы

... также важнейшая составляющая средств, направляемых на потребление, - дивиденды, проценты по акциям членов трудового коллектива и доходы по вкладам членов трудового коллектива в имущество предприятия. При планировании расходов на оплату труда необходимо учитывать их уровень в предплановом периоде. Однако необходимо иметь в виду, что фактическая структура фонда заработной платы может отличаться от ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

... ) на том или ином рабочем месте является нецелесообразным для предприятия; • увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: • имеется возможность точного учета объемов выполняемых работ; • имеются значительные заказы на производимую продукцию, а численность рабочих ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

0 комментариев