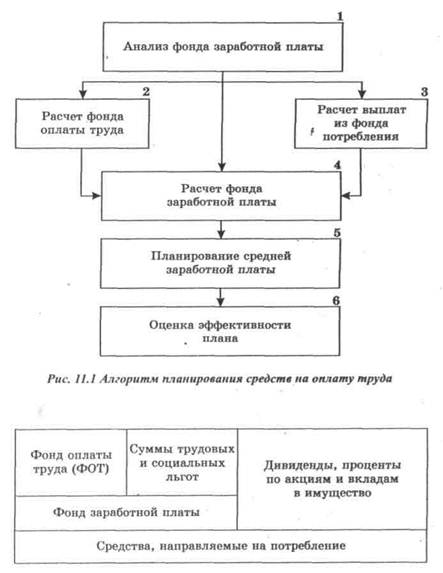

Структура фонда потребления и фонда оплаты труда

Одноразовые пособия и суточные, выплачиваемые при переводе, приеме и направлении на работу в другую местность, расходы на командировки

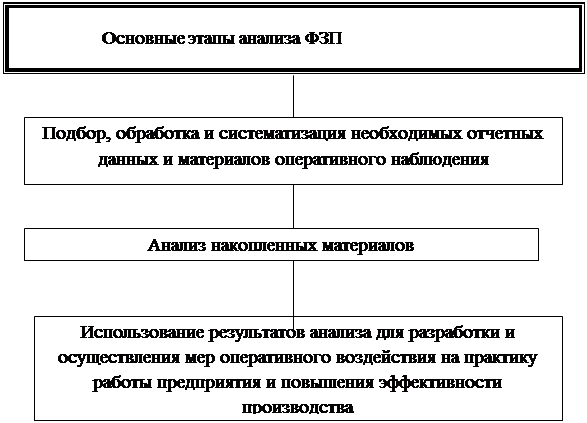

Историческая справка

Методика расчёта фонда основной оплаты труда и поощрительного фонда для Астраханской кондитерской фабрики на 2009 г

Выводы и предложения

Тучкова Э. Г. Заработная плата. Комментарий законодательства. М.: ТЕИС, 2004. 104 с

Навигация

Методика расчёта фонда основной оплаты труда и поощрительного фонда для Астраханской кондитерской фабрики на 2009 г

Планирование фонда потребления и оплаты труда на предприятии

72275

знаков

12

таблиц

0

изображений

2.2 Методика расчёта фонда основной оплаты труда и поощрительного фонда для Астраханской кондитерской фабрики на 2009 г

В данном случае, основной фонд заработной платы соответствует ФЗП в составе себестоимости продукции.

Используя вышеприведённые теоретические выкладки, относящиеся к подразделению предприятия, рассчитаем примерный фонд оплаты труда по кондитерской фабрике «Корон» в целом. Данные представлены в табл. 5

В качестве базового используется фактический ФОТ 2008 года в составе себестоимости.

ФЗП2005.исх=823387,6 тыс.руб.

Определим условно-постоянную и переменную, т.е. зависящую от объема произведённой продукции, части.

А) Оплата по окладам специалистов и служащих, младшего обслуживающего персонала, оплату по тарифным ставкам и премии рабочим-повременщикам, за работу в ночное время, при уходе в отпуска (очередные, дополнительные, по учебе) и другие выплаты в 2008 году составили: ФЗПпост = 601072,9 тыс. руб.

Таблица 5 Расчет фонда основной оплаты труда на 2009 г.

| Показатели | Ед. изм. | По предприятию в целом | От- клонение,% | По шоколадному цеху | От- клонение,% | ||

| 2005 г. | 2006 г. | 2005 г. | 2006 г. | ||||

| ФЗП исх | тыс.руб. | 823387,6 | --- | 77534,0 | --- | ||

| в т.ч. - пост. часть | тыс.руб. | 601072,9 | --- | 54273,8 | --- | ||

| - перем.часть | тыс.руб. | 222314,6 | --- | 23260,2 | --- | ||

| ФЗП расчетный | тыс.руб. | --- | 827501,0 | --- | 77549,9 | ||

| ФЗП оптим | тыс.руб. | --- | 899564,9 | --- | 86855,8 | ||

| Прирост произв-сти труда, П | % | --- | 7,4 | --- | 4 | ||

| Коэффициент роста СЗП и произв-сти труда | Ед. | --- | 0,7 | --- | 0,7 | ||

| Выпуск продукции | Тыс.т. | 48,14 | 50,0 | 4 | -- | --- | 8 |

| Норматив изменеия ФОТ и объема продукции | В ед. | ---- | 0,463 | --- | 0,799 | ||

Б)Основная оплата труда рабочих-сдельщиков: ФЗПпер=222314,6 тыс. руб. Планируемый прирост производительности труда в 2008 году – 7,4%.

![]() 2008=7,4%

2008=7,4%

Для повышения мотивации персонала в повышении производительности труда коэффициент соотношения темпов роста средней заработной платы и производительности труда в 2008 году принимаем на уровне 0,7. В 2009 году – 0,5.

Кс2008=0,7

Фактический выпуск продукции в 2008 году - 48,14 тыс. т. Плановый выпуск в 2009 году – 50 тыс. т., следовательно:

![]() V2008=4%

V2008=4%

Таким образом, получаем: H2006=((100+4) ![]() (100+7,4

(100+7,4![]() 0,7)/(100+7,4)-100)/4=0,463 Зная нормативные коэффициенты, найдём фонд заработной платы 2009 (в ценах 2008 года).

0,7)/(100+7,4)-100)/4=0,463 Зная нормативные коэффициенты, найдём фонд заработной платы 2009 (в ценах 2008 года).

ФЗП2006=ФЗПпост+ФЗПпер![]() =601072,9+222314,6

=601072,9+222314,6![]() (100+0,463

(100+0,463![]() 4)/100 =827501,0 тыс. руб.

4)/100 =827501,0 тыс. руб.

С учётом сокращения численности персонала, а также индекса потребительских цен оптимизированный фонд основной оплаты труда в 2009 году составит: ФЗП2006 = ФЗП2006![]() (n2005 – nβ)/ n2005

(n2005 – nβ)/ n2005![]() i2003/2003=827501,0

i2003/2003=827501,0![]() (2416-71)/2416

(2416-71)/2416![]() 112%= =899564,9 тыс. руб.

112%= =899564,9 тыс. руб.

Далее необходимо рассчитать часть ФЗП, формируемого из прибыли предприятия.

Расчёт поощрительного фонда оплаты труда для «ККБ» на 2008 и 2009 г

Расчёт поощрительного фонда оплаты труда производственных подразделений целесообразно произвести на основе уровневых нормативов, учитывающих изменение эффективности труда.

Обобщённая формула расчёта:

![]() ,

(2.2.1.)

,

(2.2.1.)

где N – норматив поощрительного фонда оплаты труда на единицу прибыли предприятия;

V – прибыль, остающаяся в распоряжении предприятия.

В данном случае, норматив образования фонда оплаты труда подразделения может быть рассчитан по формуле:

![]() , (2.2.2.)

, (2.2.2.)

где ![]() – прибыль, полученная в базисном году (тыс. руб.);

– прибыль, полученная в базисном году (тыс. руб.);

![]() – изменение эффективности труда по совокупности показателей качества продукции, производительности труда, материальных затрат;

– изменение эффективности труда по совокупности показателей качества продукции, производительности труда, материальных затрат;

Кс – соотношение между изменением эффективности труда и заработной платы.

Для измерения роста или снижения эффективности труда в данном случае можно использовать следующий показатель:

![]() , (2.2.3.)

, (2.2.3.)

где ![]() – изменение себестоимости продукции в расчётном периоде (тыс. руб.);

– изменение себестоимости продукции в расчётном периоде (тыс. руб.);

![]() – изменение прибыли в связи с увеличением/уменьшением объёма производства (тыс. руб.);

– изменение прибыли в связи с увеличением/уменьшением объёма производства (тыс. руб.);

![]() – прибыль, полученная в базисном году (тыс. руб.).

– прибыль, полученная в базисном году (тыс. руб.).

Таблица 6 Исходные данные для исчисления поощрительного фонда оплаты труда 2008 год:

| Показатель | 2008 | 2009 (план) |

| Себестоимость произведённой продукции (тыс. руб.) | 3865549,7 | 4542794,0 |

| Валовая прибыль (тыс. руб.) | 651932,2 | 769280,0 |

![]() = ((4542794,0-3865549,7)+(769280,0-651932,17))/ 651932,17*100 -100=21,9%

= ((4542794,0-3865549,7)+(769280,0-651932,17))/ 651932,17*100 -100=21,9%

Соотношение между изменением эффективности труда и заработной платы Кс, определим чуть большее, чем соотношение роста СЗП и производительности труда, использованного в предыдущем пункте, т.к. в данном случае учитывается и качество продукции, т.е. Kc=0,8.

В таком случае норматив формирования поощрительного фонда будет равен:

N= 29053,3/651932,17*(100+21,9*0,8)/(100+21,9)=4,3%

Таким образом, доля валовой прибыли, которая будет направлена на поощрение персонала в 2009 году, равна 4,3%. Объём фонда поощрения – 33079,0 тыс. руб.

Дальнейшее «справедливое» распределение поощрительного фонда оплаты труда по подразделениям целесообразно осуществлять на основе их доли в создаваемой себестоимости конечной продукции.

Так, например, доля конфетного цеха в конечной себестоимость продукции в 2008 году составила 31%. Учитывая то, что эта доля в 2009 году доля изменится незначительно, сумма поощрительного фонда конфетного цеха в 20079году составит 10254,5 тыс. руб. или 33,7 тыс. руб. на 1 человека в год.

Таким образом, общий фонд заработной платы Астраханской кондитерской фабрики «Корон»» на 2009 год составит:

основная оплата труда - 899564,9 тыс.руб.

поощрительный фонд - 33079,0 тыс. руб.

Итого: 932616,0 тыс. руб.

Данная величина на 10,3% превышает фонд заработной платы 2005 года и почти полностью соответствует индексу роста потребительских цен на 2008-2009 гг.

Похожие работы

... также важнейшая составляющая средств, направляемых на потребление, - дивиденды, проценты по акциям членов трудового коллектива и доходы по вкладам членов трудового коллектива в имущество предприятия. При планировании расходов на оплату труда необходимо учитывать их уровень в предплановом периоде. Однако необходимо иметь в виду, что фактическая структура фонда заработной платы может отличаться от ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

... ) на том или ином рабочем месте является нецелесообразным для предприятия; • увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: • имеется возможность точного учета объемов выполняемых работ; • имеются значительные заказы на производимую продукцию, а численность рабочих ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

0 комментариев