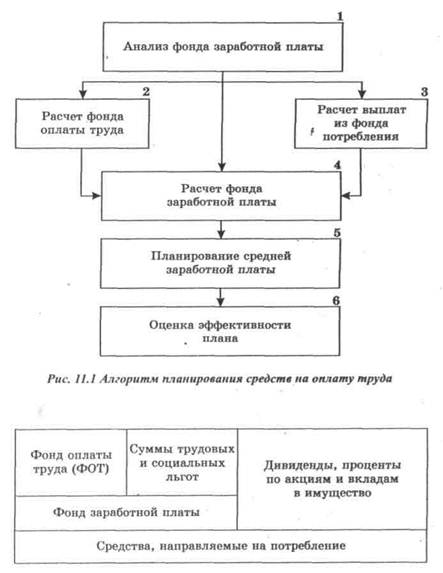

Структура фонда потребления и фонда оплаты труда

Одноразовые пособия и суточные, выплачиваемые при переводе, приеме и направлении на работу в другую местность, расходы на командировки

Историческая справка

Методика расчёта фонда основной оплаты труда и поощрительного фонда для Астраханской кондитерской фабрики на 2009 г

Выводы и предложения

Тучкова Э. Г. Заработная плата. Комментарий законодательства. М.: ТЕИС, 2004. 104 с

Навигация

Выводы и предложения

Планирование фонда потребления и оплаты труда на предприятии

72275

знаков

12

таблиц

0

изображений

3. Выводы и предложения

На основе проведенного анализа существующей на предприятии системы оплаты труда и материального поощрения работающих, можно сделать следующие выводы:

1. Почти по всем видам расходов на оплату труда и выплаты социального характера в отчетности произошли изменения, довольно существенно повлиявшие на их структуру. Исключение здесь составляют выплаты на питание, жилье и топливо, доля которых во всем объеме израсходованных средств устойчиво находилась на уровне 0,3%.

2. В результате происшедших изменений структура использования средств на оплату труда и выплаты социального характера стала менее рациональной: уменьшилась доля средств, использованных на оплату за отработанное время (с 83,6% до 82,6%). Средства, использованные на оплату за отработанное время, позволяют существенно повысить материальную заинтересованность работников в результатах труда, увязать размеры оплаты с квалификацией работников, обеспечить дифференциацию оплаты по условиям труда, увязать оплату труда с территориальными условиями воспроизведения рабочей силы и решить целый ряд других задач по развитию материальной заинтересованности работников. Поэтому при разработке новой системы оплаты труда их долю необходимо будет увеличить.

3. Достаточно существенно возросла доля единовременных поощрений (с 1,9 до 2,7%). Это свидетельствует о том, что в 2007 году проводились попытки для создания более рациональной связи оплаты труда работников с результатами их деятельности, поскольку единовременные поощрения позволяют полнее оценить индивидуальную инициативность труда и индивидуальные качества работников, проявившиеся в процессе их трудовой деятельности. Тем не менее, по данному виду выплат необходимо будет усилить степень увязки уровня оплаты труда от производственных результатов, поскольку, как мы увидели в предыдущих пунктах анализа – объём выпускаемой продукции в 2007 году снизился.

4. К числу нерациональных изменений в структуре издержек на оплату труда и выплаты социального характера следует отнести повышение оплаты за неотработанное время (с 9,5 до 10,8%), хотя в составе этих расходов имеются некоторые выплаты, рост которых автоматически связан с увеличением фонда оплаты труда за счет оплаты за отработанное время и единовременных поощрений (оплата ежегодных очередных отпусков, оплата учебных отпусков и другие, предусмотренные законодательством, выплаты). Важную роль в этом повышении сыграло увеличение оплачиваемых простоев не по вине работника в связи простоями в процессе производства.

5. Фактическое соотношение между тарифной оплатой и регулярными стимулирующими выплатами в 2008 году ухудшилось. Удельный вес тарифных выплат снизился с 35,3 до 31,0%, в то время как доля регулярных стимулирующих выплат возросла с 48,3 до 51,6%. При этом более высокими темпами росла премия за основные результаты деятельности. Это означает, что самая активная переменная часть заработка все более превращается в механическую прибавку к тарифной оплате. Сложившуюся на предприятии ситуацию можно изменить за счет пересмотра внутрипроизводственной тарифной системы и соответственно пересмотра положений о премировании.

Проведенный в курсовой работе анализ структуры заработной платы Астраханской кондитерской фабрики «Корон» за 2005-2008 гг. выявил следующие моменты, подлежащие последующей корректировке:

- необоснованно низка доля тарифной части заработной платы в общем её размере, также наблюдается снижение тарифной части и увеличение доли поощрительных и стимулирующих выплат;

- уменьшилась доля средств, использованных на оплату труда за отработанное время, что свидетельствует о нерациональном использовании фонда рабочего времени на предприятии.

Перед началом изменения существующей системы оплаты труда, обобщим требования к изменениям, полученным на различных этапах анализа:

1.Увеличение удельного веса тарифной составляющей в структуре заработной платы для всех групп работников, и снижение стимулирующих выплат, непосредственно не связанными с производственными результатами.

2.Повышение уровня взаимосвязи между результатами труда и его оплатой.

3.С целью недопущения роста доли фонда заработной платы в составе себестоимости и ухудшения финансово-экономических показателей - сохранить фонд заработной платы в размерах, определённых при укрупнённом расчёте.

А) Корректировка размера минимальной тарифной ставки

Вопрос о доле тарифа в заработной плате имеет существенное значение. Чем она выше, тем более гарантированный характер имеет организация заработной платы на предприятии. Но в то же время гарантированность в оплате требует более высокой организации производства, более высокой дисциплины труда и соответствующим образом гарантированной производительности со стороны работников, г. е. требуется относительная стабильность производства при достаточно высокой его организации.

Низкая доля тарифа при нормальной организации производства может выступать фактором, дестабилизирующим организацию зарплаты и через нее организацию производства. Удельный вес тарифа менее 40-50% свидетельствует о том, что нормы труда начинают все более и более перевыполняться вследствие их малой напряженности и постепенно устаревать, что рост заработной платы обусловливает факторы, зависящие не от работника, а от предприятия в целом и не учитываемые в нормах труда работников (монопольное взвинчивание цен на продукцию, техническое переоснащение производства и внедрение новых технологий, общее улучшение организации производства и т. п.). При определении минимальной ставки работников предприятия как правило ориентируются на оптимальный для работы предприятия в условиях некоторой нестабильности удельный вес тарифа в заработной плате, примерно равный 65–70%, с последующим повышением этого уровня. В странах с развитой рыночной экономикой удельный вес тарифной части заработной платы составляет не менее 90%, что обеспечивает высокий уровень организации оплаты и труда.

Чрезмерно низкая доля тарифа практически разрушает всю организацию заработной платы: обесценивается значимость квалификации, возрастает субъективизм и произвол, становится бесполезным весь накопленный арсенал норм и нормативов трудовых затрат.

Если минимальная тарифная ставка составляет 5–15% от средней заработной платы, она, конечно, не несет никакой другой функции, кроме как некой расчетной величины, не имеющей экономического смысла.

В 2007году тарифная ставка рабочего первого разряда составила 5125 руб. Её доля в СЗП, соответственно – 17,9%. Доля тарифной части в общем фонде оплаты труда – 42%. Как видно, ситуация не критическая, но тем не менее данные показатели ниже обоснованных стандартов.

Учитывая традиционно сложившийся на предприятии хороший уровень норм и нормативов трудовых затрат, а также некритическое финансово-экономическое положение, минимальную тарифную ставку можно установить на оптимальном для данного периода изменения системы оплаты труда уровне – 7000 руб. или 24,5%. В дальнейшем, возможно увеличение доли до 30-35%.

Б) Повышение уровня взаимосвязи между результатами труда и его оплатой

Как уже было отмечено ранее, на предприятии в 2007 году действовала система оплаты труда, не предусматривающая дифференциации текущей премии и премии по итогам работы за год. Т.е. вне зависимости от достигнутого персоналом результата при наличии средств указанные премии платились в полном объёме. Это означает, что они превратились в механическую прибавку к окладной части зарплаты, утратив свою исходную мотивационную функцию.

Учитывая существенное увеличение тарифной (окладной) части заработной платы, произведённой в предыдущем пункте, и недопущение роста средств, направляемых на оплату труда в 2005-2008 году, доля премий за результаты деятельности персонала снизилась, соответственно – текущая премия с 85% тарифа до 35%, а премия по итогам работы за год – с 17,8% до 8,8%. Для усиления мотивационной функции, условия их выплаты должны быть ужесточены.

В)Условия выплаты ежемесячной текущей премии рабочим.

Для рабочих наиболее характерными показателями, позволяющими оценить их трудовые результаты в течение месяца, и присутствующими во внутрицховой статистической отчётности являются качественная характеристика выпускаемой продукции. Она выступает в форме процента сдачи продукции с первого предъявления, а по производству в целом – в форме выполнения производственного плана.

Таблица 7 Размер премиальной ставки для рабочих в зависимости от процента сдачи продукции

| Процент сдачи продукции с первого предъявления (норматив 97%) | Размер премии в % к тарифной части за выполнение месячного производственного плана (%) (норматив - 95%) | ||||

| 110-101% | 100-95% | 94-90% | 89-85% | 85%> | |

| 100 - 97% | 37% | 35.0% | 33.0% | 27.0% | 17.0% |

| 96 - 94% | 35% | 33.0% | 31.0% | 24.0% | 13.0% |

| 93 - 91% | 31% | 29.0% | 26.0% | 17.0% | 5.0% |

| 90%> | 0 | 0 | 0 | 0 | 0 |

Таким образом, получение премии в полном объёме (35% от тарифной части), возможно только при выполнении нормативных показателей по качеству продукции и выполнения плана по её производству.

Перевыполнение/недовыполнение же плановых показателей адекватно отражается на объёме фактически выплачиваемых из себестоимости текущих премий.

Для руководителей, специалистов и служащих (РСС) условиями выплаты ежемесячной текущей премии являются выполнение плана по поставке сырья и организация производства таким образом, чтобы соблюсти выполнение производственного плана. Таким образом, РСС разделяют с рабочими ответственность за производство продукции.

Таблица 8 Размер премиальной ставки для руководителей, специалистов и служащих в зависимости от процента выполнения плана по поставке сырья

| Процент выполнения плана по поставке сырья (норматив 98%) | Размер премии в % к тарифной части за выполнение месячного производственного плана (%) (норматив - 95%) | ||||

| 110-101% | 100-95% | 94-90% | 89-85% | 85%> | |

| 100 - 98% | 37% | 35.0% | 33.0% | 27.0% | 17.0% |

| 97 - 95% | 35% | 33.0% | 31.0% | 24.0% | 13.0% |

| 94 - 91% | 31% | 29.0% | 26.0% | 17.0% | 5.0% |

| 90%> | 0 | 0 | 0 | 0 | 0 |

В табл. 8 приведен расчет премии инженерно-техническим работникам предприятия по итогам работы за год.

Таблица 9 Расчет премии по итогам года руководителям, специалистам и служащим

| Основные показатели премирования | Плановый рост рост/снижение | Фонд оплаты по должностным окладам, млн. руб. | Запланировано на премирование по итогам работы за год | Отношение размера премии к должностному окладу, % | |

| % | млн. руб. | ||||

| Увеличение валовой прибыли, % | ΔПрпл=18% | - | дпр=30% | дпр * Фгпр=15,8 | (на 1% измен. прибыли)

|

| Снижение себестоимости условной единицы продукции, % | ΔСпл=0,8% | - | дс=70% | дс * Фгпр=37,0 | (на 0,1 пункта снижения)

|

| ИТОГО | Фокл=599,2 | 100% | Фгпр=52,8 | ||

Согласно уточнённому методу формирования тарифной части заработной платы Фгрп =8,8%*Фокл=52,8 млн. руб.

Далее рассчитывается относительное изменение соотношения премии и тарифной части СЗП, при росте или снижении ключевых показателей на 1%.

В нашем случае эти показатели равны, соответственно 0,15% и 0,77%.

Так, при 100% выполнении планового задания, т.е. при увеличении валовой прибыли на 18% и снижении себестоимости на 0,8% соотношение годовой премии и тарифной части будет следующим: 18*0,15+7,7*0,8=8,8%.

Таким образом, максимального планового значения (21% от минимальной тарифной ставки) премия по итогам работы за год может достигнуть только при 100% выполнении обоих плановых показателей.

Конечное абсолютное значение годовой премии будет равно:

По показателю изменения прибыли:

![]() (3.1.)

(3.1.)

и по показателю изменения себестоимости:

![]() (3.2.)

(3.2.)

где ![]() и

и ![]() - соответствующие фактические значения выбранных показателей премирования в 2009 году. Для рабочих премия по итогам года рассчитывается по аналогии с руководителями, специалистами и служащими, с поправкой на выбор более адекватных показателей для премирования. В данном случае выбираются такие, показатели, как увеличение производительности труда и уровня установленной мощности.

- соответствующие фактические значения выбранных показателей премирования в 2009 году. Для рабочих премия по итогам года рассчитывается по аналогии с руководителями, специалистами и служащими, с поправкой на выбор более адекватных показателей для премирования. В данном случае выбираются такие, показатели, как увеличение производительности труда и уровня установленной мощности.

Заключение

Целью написания данной курсовой работы было изучение теоретических аспектов планирования фонда потребления и фонда оплаты труда. Объектом анализа являлось современное предприятие, а именно, Астраханская кондитерская фабрика «Корон».

В первой главе курсовой работы была изложена сущность и экономическая природа таких понятий, как оплата труда и заработная плата, фонд потребления.

Оплата труда- система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами

Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Из рассмотренных определений видно, что заработная плата – ключевая составляющая оплаты труда как системы отношений работников и работодателей, представляющая собой материальную форму компенсации трудозатрат работников.

Фонд потребления предприятия используют для денежных выплат, производимых из фонда оплаты труда и не включаемых в себестоимость продукции (выслуга лет, премии и проч.), оказания материальной помощи и социальных льгот, возмещения затрат на питание и транспорт, оплаты путевок, выплаты дивидендов по акциям.

Рассмотрены две формы оплаты труда: сдельная и повременная и их системы: простая повремённая, повремённо-премиальная; прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная.

Приведена структура фонда потребления и оплаты труда.

Во второй, практической части, на основе экономико-статистического материала Астраханской кондитерской фабрики «Корон», проведен анализ технико-экономических показателей, напрямую связанных с заработной платой и другими поощрительными выплатами, стимулирующими труд. Весь цифровой материал был сгруппирован в виде соответствующих таблиц. Внизу каждой таблицы сделан краткий анализ отраженных в них показателей.

В результате анализа трудовых и производственно-экономических показателей Астраханской кондитерской фабрики «Корон» за 2005-2008 гг.было выявлено, что структура использования средств на оплату труда и выплаты социального характера стала менее рациональной. Это, в свою очередь, отрицательно сказывается на издержках производства и конечных результатах производственной деятельности предприятия. Указаны слабые стороны системы, требующие кардинального изменения и которые необходимо учесть при планировании фонда потребления и оплаты труда:

-рост численности персонала;

-снижение производительностти труда;

-темпы роста оплаты труда опережают производство продукции и индекс роста потребительских цен;

-увеличение доли средней заработной платы в себестоимости продукции;

-необоснованно низка доля тарифной части заработной платы в общем её размере, также наблюдается снижение тарифной части и увеличение доли поощрительных и стимулирующих выплат;

-уменьшилась доля средств, использованных на оплату труда за отработанное время, что свидетельствует о нерациональном использовании фонда рабочего времени на предприятии.

Подробно рассмотрена методика планирования фонда потребления и оплаты труда анализируемого предприятия на 2009г. с учетом всех предложенных корректировок:

1.Увеличение удельного веса тарифной составляющей в структуре заработной платы для всех групп работников и снижение стимулирующих выплат, непосредственно не связанных с производственными результатами.

2.Повышение уровня взаимосвязи между результатами труда и его оплатой.

3.С целью недопущения роста доли фонда заработной платы в составе себестоимости и ухудшения финансово-экономических показателей - сохранить фонд заработной платы в размерах, определённых при укрупнённом расчёте.

Реализация указанных мер в следующем отчётном году позволит предприятию при выполнении/перевыполнении производственного плана обеспечить конкурентоспособной на рынке труда заработной платой персонал и, как минимум, не ухудшить свои относительные финансово-экономические и трудовые показатели. При срыве же производства и не выполнении запланированных показателей, разработанные премиальные шкалы не позволят зарплате персонала усугубить ситуацию неоправданно большой величиной, произойдёт её пропорциональное снижение (но не ниже гарантированной оплаты по тарифным ставкам и окладам).

Список литературы

1.Адамчук В. В. и др. Экономика труда: Учебник/ В. В. Адамчук, Ю. П. Кокин, Р. А. Яковлев; Под ред. В. В. Адамчука. М.: ЗАО «Финстатинформ», 2005. 431 с.

2.Виханский О. С., Наумов А. И. Менеджмент: Учебник. 3-е изд. М.: Гардарика, 2002. 528 с.

3.Генеральное соглашение между общероссийскими объединениями профсоюзов, общероссийскими объединениями работодателей и Правительством Российской Федерации на 2002-2003 годы // Бюллетень Минтруда РФ. 2003. № 3. С. 41-51.

4.Колбачев Е.Б. Управление производственными системами на основе совершенствования и развития информационно-экономических ресурсов. Ростов Н/Д: СКНЦ ВШ, 2004. 496 с.

5.Как перестраивают заработную плату на предприятиях Германии: Сборник статей / Под общ. ред. Р. М. Гринева Пер. с нем. Н.М. Двухшерстновой. Обнинск: ГЦИПК, 2003. 77 с.

6.Методические рекомендации по определению потребительской корзины для основных социально-демографических групп населений в целом по Российской Федерации и в субъектах Российской Федерации // Российская газета. 2004. 17, 18

7Организация оплаты труда работников предприятий в условиях либерализации цен и приватизации: Рекомендации. 2-е изд., доп. и перераб. М.: Институт труда, 2005. 204 с.

8.Ракоти В. Реальная заработная плата// Человек и труд.2003. № 6.С.80-82.

9.Рекомендации по разработке внутрипроизводственных тарифных условий оплаты труда работников предприятий. М.: НИИ Труда, С. 79

10.Скоун Т. Управленческий учет: Пер. с англ. / Под ред. НД. Эриашвили. М,: Аудит, ЮНИТИ, 2001, 179с.

Похожие работы

... также важнейшая составляющая средств, направляемых на потребление, - дивиденды, проценты по акциям членов трудового коллектива и доходы по вкладам членов трудового коллектива в имущество предприятия. При планировании расходов на оплату труда необходимо учитывать их уровень в предплановом периоде. Однако необходимо иметь в виду, что фактическая структура фонда заработной платы может отличаться от ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

... ) на том или ином рабочем месте является нецелесообразным для предприятия; • увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: • имеется возможность точного учета объемов выполняемых работ; • имеются значительные заказы на производимую продукцию, а численность рабочих ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

0 комментариев