Структура фонда потребления и фонда оплаты труда

Одноразовые пособия и суточные, выплачиваемые при переводе, приеме и направлении на работу в другую местность, расходы на командировки

Историческая справка

Методика расчёта фонда основной оплаты труда и поощрительного фонда для Астраханской кондитерской фабрики на 2009 г

Выводы и предложения

Тучкова Э. Г. Заработная плата. Комментарий законодательства. М.: ТЕИС, 2004. 104 с

Навигация

Одноразовые пособия и суточные, выплачиваемые при переводе, приеме и направлении на работу в другую местность, расходы на командировки

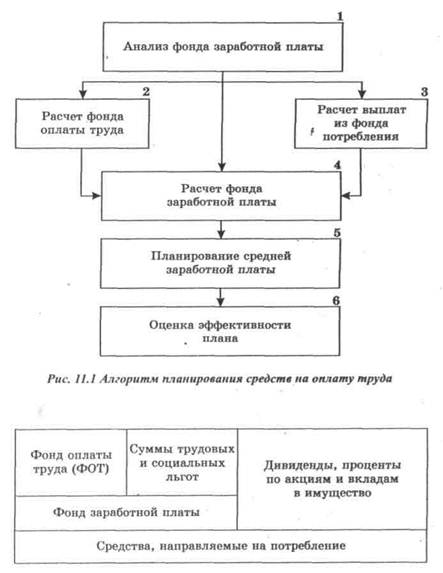

Планирование фонда потребления и оплаты труда на предприятии

72275

знаков

12

таблиц

0

изображений

2. Одноразовые пособия и суточные, выплачиваемые при переводе, приеме и направлении на работу в другую местность, расходы на командировки.

3. Помощь по временной нетрудоспособности, по беременности и родам, одноразовая помощь при рождении ребенка, по уходу за ребенком до установленного законодательством срока, денежные выплаты матерям (отцам), занятым по уходу за тремя и более детьми в возрасте до 16 лет, помощь на детей в возрасте до 16 лет (учащихся - до 18 лет).

4. Суммы выплат ежегодной и ежемесячной компенсации семьям на детей, пострадавших вследствие чернобыльской катастрофы либо ставших инвалидами, одноразовые компенсации за вред, причиненный здоровью лиц, ставших инвалидами, семьям за утрату кормильца и другие компенсации и льготы, выплаченные работникам, пострадавшим вследствие чернобыльской катастрофы (в том числе суммы денежной помощи, предоставленной работникам в связи с ограничением потребления продуктов питания местного производства и компенсаций по льготному обеспечению продуктами питания; суммы, направленные предприятием на погашение беспроцентных займов, выданных банками; суммы расходов на выплату вознаграждения за выслугу лет и т.п.).

5. Ежегодная помощь на оздоровление детей. Стоимость подарков детям к праздникам. Стоимость питания детей, находящихся в детских санаториях, яслях, оздоровительных лагерях предприятий. Суммы, направленные на содержание детей в детских садах (компенсация родительской платы).

6. Возмещение заработка и других расходов в случаях причиненного увечья или другого повреждения здоровья работника.

7.Дополнительные выплаты работникам, находящимся на пенсии и не числящимся в списках предприятия, и т.п.

8.Стоимость выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла и других моющих средств, обезвреживающих средств, молока и лечебно-профилактического питания или возмещение затрат работникам за приобретение ими спецодежды, спецобуви и других средств индивидуальной защиты в случаях невыдачи их администрацией.

9.Проведение культурно-образовательных и оздоровительных мероприятий:

-аренда помещений для проведения учебных, культурно-массовых, физкультурных и спортивных мероприятий;

-проведение вечеров отдыха, дискотек, спектаклей, концертов, лекций, диспутов, встреч с деятелями науки и искусства, спортивных мероприятий, спортивных праздников, встреч со спортсменами, детских праздников;

-расходы на содержание общежитий, детских садов, лагерей отдыха, библиотек, медпунктов, детских комнат, уголков отдыха, музеев и т.п. (кроме оплаты труда работников, обслуживающих их);

-расходы на приобретение медикаментов для лечебно-профилактических учреждений, находящихся на балансе предприятий или содержащихся на условиях паевого участия.

10. Расходы на перевозку работников к месту работы как собственным, так и арендованным транспортом (кроме оплаты труда водителей).

11. Суммы материальной помощи, предоставляемой предприятием на погребение.

1.3 Организация и планирование фонда потребления и заработной платы в современных условиях

Планирование заработной платы включает определение фонда и средней заработной платы промышленного и непромышленного персонала, а также отдельных категорий работающих.

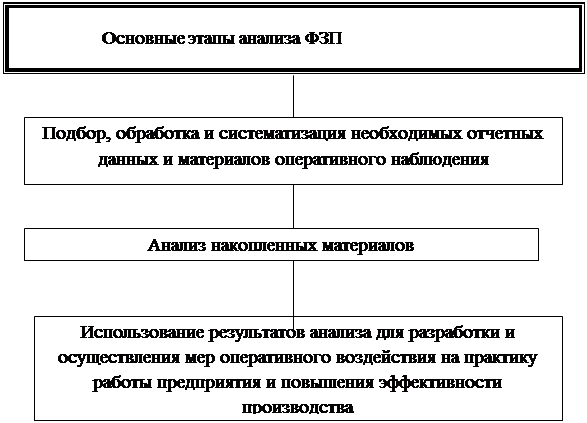

Планирование заработной платы должно обеспечивать устранение излишеств в оплате труда и соблюдение правильных соотношений между ростом производительности труда и средней зарплатой, эффективное использование фонда зарплаты. Планированию должен предшествовать тщательный анализ расходования фонда зарплаты за предшествующий период.[6]

При планировании заработной платы учитываются суммы, исчисленные по тарифным ставкам, окладам, основным расценкам, а также все виды доплат. Предприятие само вправе выбирать системы и формы оплаты труда. Планирование фонда заработной платы производится на весь списочный состав предприятия. Разделяют фонд заработной платы промышленно-производственного и непромышленного персонала. Фонд заработной платы ППП определяется по категориям работающих (рабочие, ИТР, служащие и т.д.).

Заработная плата, выплачиваемая сдельщикам по расценкам и повременщикам по тарифным ставкам, составляет тарифный фонд.

В структуре дохода работника организации выделяют четыре части:

нормированная заработная плата, включающая оплату по тарифам, окладам, надбавки, доплаты;

-премии;

-дивиденды;

-социальные выплаты и льготы.

Структура зависит от формы собственности организации, ее размера и возраста, инновационности развития, стабильности функционирования. Структура дохода работника определяется конкретной ситуацией.

Оклады специалистам и служащим устанавливаются на основе аттестации в соответствии с предъявляемыми должностными требованиями и личными качествами работника. Для руководителей все большее применение находит бестарифная, контрактная система оплаты труда.

Система оплаты труда работников конкретного подразделения организации разрабатывается специалистами отдела организации труда исходя из перечисленных условий и требований. Главное требование к системе оплаты труда — объективность и согласие работника с установленной ему формой оплаты. Чем выше уровень специализации работников, тем больше должно быть учтено фондообразующих факторов. Систему оплаты труда рекомендуется ежегодно корректировать, ориентируя ее на высокое качество работ, эффективность и своевременность их выполнения, достижение целей, поставленных перед работником и организацией в соответствии с ее миссией.

Глава 2 Планирование фонда потребления и ФОТ (на примере предприятия Астраханская кондитерская фабрика «Карон»)

2.1.Технико-экономические показатели и анализ издержек на оплату труда и выплаты социального характера по предприятию Астраханская кондитерская фабрика «Карон» за 2006-2007гг

Похожие работы

... также важнейшая составляющая средств, направляемых на потребление, - дивиденды, проценты по акциям членов трудового коллектива и доходы по вкладам членов трудового коллектива в имущество предприятия. При планировании расходов на оплату труда необходимо учитывать их уровень в предплановом периоде. Однако необходимо иметь в виду, что фактическая структура фонда заработной платы может отличаться от ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

... ) на том или ином рабочем месте является нецелесообразным для предприятия; • увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: • имеется возможность точного учета объемов выполняемых работ; • имеются значительные заказы на производимую продукцию, а численность рабочих ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

0 комментариев