Методические подходы к комплексному анализу прибыли организации сферы услуг

Комплексный анализ прибыли КТСУП «Отель» г. Гомель

Анализ источников формирования и направлений распределения прибыли. Оценка степени выполнения плана и динамики отдельных категорий прибыли

Пути увеличения прибыли и рентабельности КТСУП «Отель» г. Гомель в условиях конкуренции

Навигация

Пути увеличения прибыли и рентабельности КТСУП «Отель» г. Гомель в условиях конкуренции

Прибыль организации сферы услуг: комплексный анализ и пути ее увеличения

131208

знаков

15

таблиц

1

изображение

3. Пути увеличения прибыли и рентабельности КТСУП «Отель» г. Гомель в условиях конкуренции

В данной главе нашей курсовой работы мы рассмотрим резервы увеличения суммы прибыли КТСУП «Отель».

Резервы роста прибыли - это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения вне реализационных убытков, совершенствование структуры производимой продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный.

На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

Сумма резерва роста прибыли за счет увеличения объема продукции рассчитывается по формуле:

, (61)

, (61)

где: ![]() - резерв роста прибыли за счет увеличения объема продукции;

- резерв роста прибыли за счет увеличения объема продукции;

Пi - плановая сумма прибыли на единицу i-й продукции;

РПki - количество дополнительно реализованной продукции в натуральных единицах измерения.

Если прибыль рассчитана на рубль товарной продукции, сумма резерва ее роста за счет увеличения объема реализации определяется по формуле:

, (62)

, (62)

где: PV - возможное увеличение объема реализованной продукции, руб.;

П - фактическая прибыль от реализации продукции, руб.;

V - фактический объем реализованной продукции, руб.

Сопоставление возможного объема продаж, установленного по результатам маркетинговых исследований, с производственными возможностями предприятия позволяет спрогнозировать увеличение объема производства и реализации продукции КТСУП «Отель» на 2% в следующем году. Рассчитаем резерв увеличения прибыли за счет увеличения объема выпуска и реализации продукции КТСУП «Отель» по формуле (3.2).

Имеем:

PV = 4144 млн. руб. * 2% = 82,88 млн.руб.

П = 375 млн.руб.

V = 4144 млн.руб.

![]() млн.руб.

млн.руб.

Таким образом, увеличив объем выпуска продукции на 2% рассматриваемое нами предприятие увеличит свою прибыль на 7,5 млн. руб.

Важное направление поиска резервов роста прибыли - снижение затрат на производство и реализацию продукции, например, сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов.

Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения. В этом случае для количественной оценки резервов очень важно правильно выбрать базу сравнения. В качестве такой базы могут выступать уровни использования отдельных видов производственных ресурсов: плановый и нормативный: достигнутый на передовых предприятиях: базовый фактически достигнутый средний уровень в целом по отрасли: фактически достигнутый на передовых предприятиях зарубежных стран.

Методической базой экономической оценки резервов снижения затрат овеществленного труда является система прогрессивных технико-экономических норм и нормативов по видам затрат сырья, материалов, топливно-энергетических ресурсов, нормативов использования производственных мощностей, удельных капитальных вложений, норм и нормативов в оборудовании и др.

При сравнительном методе количественного измерения резервов их величина определяется путем сравнения достигнутого уровня затрат с их потенциальной величиной:

![]() , (63)

, (63)

где: ![]() - резерв снижения себестоимости продукции за счет i-го вида ресурсов;

- резерв снижения себестоимости продукции за счет i-го вида ресурсов;

![]() - фактический уровень использования i-го вида производственных ресурсов;

- фактический уровень использования i-го вида производственных ресурсов;

![]() - потенциальный уровень использования i-го вида производственных ресурсов.

- потенциальный уровень использования i-го вида производственных ресурсов.

Обобщающая количественная оценка общей суммы резерва снижения себестоимости продукции производится путем суммирования их величины по отдельным видам ресурсов:

, (64)

, (64)

где: ![]() - общая величина резерва снижения себестоимости продукции;

- общая величина резерва снижения себестоимости продукции;

![]() - резерв снижения себестоимости по i-му виду производственных ресурсов.

- резерв снижения себестоимости по i-му виду производственных ресурсов.

Если анализу прибыли предшествует анализ себестоимости продукции и определена общая сумма резерва ее снижения, то расчет резерва роста прибыли производится по формуле:

![]() , (65)

, (65)

где: ![]() - резерв увеличения прибыли за счет снижения себестоимости продукции;

- резерв увеличения прибыли за счет снижения себестоимости продукции;

![]() - возможное снижение затрат на рубль продукции;

- возможное снижение затрат на рубль продукции;

V - фактический объем реализованной продукции за изучаемый период;

PV - возможное увеличение объема реализации продукции.

Затраты на производство и реализацию произведенной продукции в целом и по статьям за отчетный год (фактически и по плану), а также за предшествующий год представлены в таблице 2.3.9.

Таблица 3.1 – Затраты на производство и реализацию продукции (товаров, работ, услуг) КТСУП «Отель»

| Статьи затрат | 2007 г. млн.руб. | 2008 г. млн.руб. | |

| план | факт | ||

| 1 | 2 | 3 | 4 |

| Материальные затраты | 526 | 674 | 428 |

| 1 | 2 | 3 | 4 |

| Заработная плата с начислениями | 1044 | 611 | 592 |

| Амортизация основных средств и нематериальных активов | 229 | 259 | 232 |

| Прочие расходы | 287 | 403 | 343 |

| Производственная себестоимость продукции | 2086 | 1947 | 1595 |

| Управленческие расходы | 498 | 758 | 621 |

| Расходы на реализацию | 607 | 497 | |

| Полная себестоимость продукции | 2584 | 3312 | 2713 |

Для того, чтобы затраты на производство и реализацию продукции по статьям привести в сопоставимые значения, пересчитаем их на 1 рубль произведенной и реализованной продукции, используя формулу:

. (66)

. (66)

Таблица 3.2 – Затраты на 1 рубль продукции (товаров, работ, услуг) КТСУП «Отель»

| Статьи затрат | 2007 г. млн. руб. | 2008 г. млн. руб. | |

| план | факт | ||

| Материальные затраты | 0,131 | 0,127 | 0,103 |

| Заработная плата с начислениями | 0,260 | 0,116 | 0,143 |

| Амортизация основных средств и нематериальных активов | 0,057 | 0,049 | 0,056 |

| Прочие расходы | 0,072 | 0,076 | 0,083 |

| Производственная себестоимость продукции | 0,52 | 0,368 | 0,385 |

| Управленческие расходы | 0,124 | 0,143 | 0,15 |

| Расходы на реализацию | 0,115 | 0,12 | |

| Полная себестоимость продукции | 0,644 | 0,626 | 0,655 |

Как показывают данные таблицы 2.3.10, существуют резервы снижения себестоимости продукции за счет уменьшения управленческих и коммерческих затрат.

Возможное снижение затрат на рубль товарной продукции равно:

![]() руб.

руб.

Затраты на рубль товарной продукции в 2008 году составили 0,655 руб. снижение этой суммы на 0,012 руб. позволит увеличить сумму прибыли. Рассчитаем резерв увеличения суммы прибыли за счет снижения себестоимости:

![]() млн. руб.

млн. руб.

А это в свою очередь повысит рентабельность продаж.

Фактическая рентабельность продаж в 1999 г. составила:

![]() %.

%.

Возможная рентабельность продаж при снижении на 0,012 руб. затрат на рубль реализованной продукции составит:

![]() %.

%.

Существенным резервом роста прибыли является улучшение качества товарной продукции.

Рассматриваемая организация КТСУП «Отель» оказывает услуги по проживанию в номерах различной комфортности (высшего и первого разряда). Специфика оказываемых услуг, а именно услуг по проживанию, такова, что всегда качество полностью зависит от производителя.

Резерв увеличения прибыли за счет повышения качества обычно определяется следующим образом: изменение удельного веса каждого вида умножается на отпускную цену соответствующего вида услуг, результаты суммируются, и полученное изменение средней цены умножается на возможный объем реализации услуг:

, (67)

, (67)

где: ![]() - резерв увеличения прибыли за счет повешения качества продукции;

- резерв увеличения прибыли за счет повешения качества продукции;

УДi- удельный вес i-го вида продукции в общем объеме реализации;

Цi- отпускная цена i-го вида продукции;

V- фактический объем реализации продукции в анализируемом периоде;

PV - возможное увеличение объема реализации продукции.

В 2008 году проживание в номерах высшей категории в общем объеме реализации услуг КТСУП «Отель» составляла 65%, первой категории - 35%.

Отпускная цена на номера первой категории на 19% ниже цены на номера первой категории (т.е. Ц высш. кат.= 100%; Ц I кат. =81%).

Организация имеет возможность изменить структуру оказываемых услуг таким образом: на 3% увеличить удельный вес номеров высшей категории и на столько же снизить удельный вес номеров первой категории сорта.

Рассчитаем резерв увеличения прибыли за счет такого изменения структуры

Таблица 3.3 – Расчет резерва роста прибыли за счет улучшения качества продукции (товаров, работ, услуг) КТСУП «Отель»

| Категории номеров | Отпускная цена за условную единицу, усл. ден. ед. | Удельный вес, % | Изменения средней цены реализации, усл. ден. ед. | ||

| Факти-ческий | Возмож-ный | Откло-нение, +, - | |||

| Высший | 100 | 65 | 68 | +3 | +3 |

| Первый | 81 | 35 | 32 | -3 | -2 |

| Итого: | - | 100 | 100 | - | +1 |

Средняя цена реализации условной единицы возросла на 1 условную денежную единицу.

Рассчитаем, чему же равна 1 условная денежная единица.

Весь объем реализации услуг примем за 100 условных единиц количества, тогда фактический объем номеров высшей категории будет равен 65 условных единиц количества, - первой категории - 35 условных единиц количества.

Сумму выручки от реализации можно выразить в условных единицах и представить в виде суммы:

![]() усл. ден. ед.

усл. ден. ед.

В тоже время выручка от реализации продукции с учетом возможного увеличения объема производства и реализации продукции составляет 4226,88 млн. руб.

Тогда 9335 усл. ден ед. = 4226,88 млн. руб.

Отсюда 1 усл. ден ед. =4226,88/9335= 0,453 млн. руб.

Итак, в связи с увеличением удельного веса номеров высшей категории на 3% и сокращением удельного веса номеров первой категории средняя цена возрастает на 0,453 млн. руб. за условную единицу количества, а сумма прибыли за возможный объем реализации увеличивается на 45,3 млн. руб.

![]() млн. руб.

млн. руб.

Обобщим все выявленные резервы роста прибыли (табл. 2.3.12).

Таблица 3.4 – Обобщенные резервы роста суммы прибыли КТСУП «Отель»

| Источник резервов | Резервы увеличения прибыли, млн.руб. |

| Увеличение объема продаж | 7,5 |

| Снижение себестоимости продукции | 50,72 |

| Повышение качества оказываемых услуг | 45,3 |

| Итого: | 103,52 |

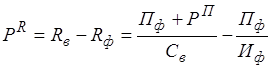

Основными источниками резервов повышения уровня рентабельности продукции является увеличение суммы прибыли от реализации продукции, снижение себестоимости оказываемых услуг. Для подсчета резервов увеличения рентабельности продаж может быть использована следующая формула:

, (68)

, (68)

где: ![]() - резерв роста рентабельности;

- резерв роста рентабельности;

![]() - рентабельность возможная;

- рентабельность возможная;

![]() - рентабельность фактическая;

- рентабельность фактическая;

![]() - фактическая сумма прибыли;

- фактическая сумма прибыли;

![]() - резерв роста прибыли от реализации продукции;

- резерв роста прибыли от реализации продукции;

![]() - возможная себестоимость продукции с учетом выявленных резервов;

- возможная себестоимость продукции с учетом выявленных резервов;

![]() - фактическая сумма затрат по реализованной продукции.

- фактическая сумма затрат по реализованной продукции.

Возможная сумма затрат на рубль товарной продукции: 0,655 - 0,012 = 0,643 руб.

Умножим эту сумму затрат на возможный объем товарной продукции выраженный в ценах реализации (4226,88 млн. руб.), получим значение суммы возможной себестоимости:

![]() млн. руб.

млн. руб.

Подсчитав все известные данные в формулу (68) вычислим резерв увеличения рентабельности КТСУП «Отель» за счет названных выше факторов:

PR = (375+103,52)/2717,9 – 375/2713 = 17,6 – 13,8 = 3,8%

Таким образом, при увеличении объема реализации продукции (товаров, работ, услуг) на 2%, снижении на 0,012 руб. затрат на рубль товарной продукции, увеличении на 3% удельного веса номеров высшей категории в общем объеме реализованных услуг КТСУП «Отель» получит дополнительную прибыль в сумме 103,52 млн. руб. и увеличит рентабельность (окупаемость затрат) на 3,8%.

На основе анализа резерва увеличения прибыли и рентабельности КТСУП «Отель, проведенного в данной главе, здесь мы может сделать выводы о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли:

- увеличение объема производства и реализации выпускаемой продукции;

- снижение себестоимости выпускаемой продукции;

- повышение качества выпускаемой продукции.

Также нам представляется необходимым сделать ряд предложений по улучшению финансовых результатов КТСУП «Отель», которые возможно применить как в краткосрочном и среднесрочном, так и в долгосрочном периоде:

- рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы;

- усовершенствовать управление предприятием, а именно:

- выделить в составе структурных подразделений и структурных единиц предприятия центры затрат и центры ответственности;

- внедрение на предприятии системы управленческого учета затрат в разрезе центров ответственности, центров затрат и отдельных групп услуг;

- осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельным категориям покупателей;

- совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий;

- разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов;

- использовать системы депремирования работников при нарушении или трудовой или технологической дисциплины;

- разработать и осуществить мероприятия, направленные на улучшение материального климата в коллективе, что в конечном итоге отразиться на повышении производительности труда.

Заключение

Поиск резервов повышения эффективности использования всех видов имеющихся ресурсов - одно из важнейших задач любой организации. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа.

Анализ финансовых результатов деятельности организации является неотъемлемой частью финансово-экономического анализа. Основными показателями, характеризующими эффективность деятельности организации является прибыль и рентабельность.

Как показал анализ финансовых результатов КТСУП «Отель», данная организация успешно работает на рынке города Гомеля и Гомельской области, она является конкурентной, но в рассматриваемом периоде у неё несколько ухудшились финансовые результаты за счет продажи гостиницы «Гомель».

Прибыль от реализации продукции (товаров, работ, услуг) в отчетном 2008 году снизилась на 2,1% по сравнению с предшествующим 2007 годом. План по прибыли от реализации продукции (товаров, работ, услуг) недовыполнен на 36,4%.

Основной доход предприятие получает от предоставления услуг по проживанию в гостинице.

Чистая прибыль предприятия в 2008 году снизилась на 3 млн. руб. или 5,2%.

Значительную роль в снижении суммы прибыли сыграли инфляционные процессы и продажа гостиницы «Гомель». Однако и ухудшение деятельности самой организации также сыграло немалую роль. Это показал факторный анализ прибыли и рентабельности.

Выручка от реализации продукции (товаров, работ, услуг) увеличила прибыль на 136 млн. руб., а оплата труда повлияла на снижение прибыли на 115 млн. руб., материальные затраты на 26 млн. руб., амортизация основных средств и нематериальных активов на 3 млн. руб.

Наиболее полно, чем прибыль, окончательные результаты хозяйствования характеризуют показатели рентабельности.

Рентабельность в 2008 году составила 3,8%, что на 1,5% больше, чем в 2007 году (2,3%). За счет влияния фондоемкости продукции рентабельность увеличилась на 0,8%, за счет влияния оборачиваемости оборотных средств увеличилась на 0,91%, а за счет прибыльности снизилась на 0,13%.

Анализ также показал, что в рассматриваемой нами организации существуют резервы увеличения прибыли и рентабельности. К ним относятся: увеличение объема производства и реализации услуг, снижение удельной себестоимости услуг и повышения качества услуг.

Используя выявленные резервы, КТСУП «Отель» может получить дополнительную прибыль в сумме 103,52 миллиона рублей и увеличить рентабельность производства с 13,8% до 17,6%, т.е. в 1,28 раза

В данной работе нами был проведен анализ прибыли и рентабельности КТСУП «Отель». Данный анализ является ретроспективным, т.к. использовано информация уже свершившихся фактов хозяйственной деятельности; внутренним, т.е. изучалась деятельность только одной организации; итоговым (за один год); финансово-экономическим, т.е. его содержанием является изучение взаимодействия экономических процессов и финансовых результатов.

По использованной методике проведенный нами анализ является сравнительным и факторным. По охвату изучаемых объектов - выборочный и тематический.

Данный анализ не носит исчерпывающего характера, это продиктовано ограниченностью предоставленной организацией информации и, в некоторой степени, ограниченностью объема данной курсовой работы.

Список использованных источников

1. Балыков, А. Система показателей экономической эффективности: /А. Балыков — АПК: экономика, управление – 2000 - №7- с. 19-22.

2. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова - М.: ИНФРА-М, 2001.

3.Бобылёва, А.З. Финансовое оздоровление фирмы: теория и практика: учеб. пособие для вузов /А.З. Бобылёва — М.: Дело, 2004.

4.Бочаров, В.В. Финансовый анализ: учеб. пособие для вузов /В.В. Бочаров — СПб.: Питер, 2005.

5.Вартанов, А.С. Экономическая диагностика предприятия: организация и методология /А.С. Вартанов — М.: Финансы и статистика, 1991.

6.Грузинов, В.П. Экономика предприятия: учебное пособие /В.П. Грузинов — М.: Финансы и статистика, 1998.

7.Ермолович, Л.Л. Анализ финансово-хозяйственной деятельности предприятия /Л.Л. Ермолович — Минск: БГЭУ, 1997.

8.Ефимова, О.В. Финансовый анализ /О.В. Ефимова— М.: Бухгалтерский учёт, 1998.

9.Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учеб. для вузов/ Г.В. Савицкая— Мн.: Новое знание, 2002.

10.авицкая, Г.В. Анализ эффективности деятельности предприятия: методологические аспекты/ Г.В. Савицкая— 2-е изд., испр Мн.: Новое знание, 2004.

11.Стражева, В.И.. Анализ хозяйственной деятельности в промышленности /В.И. Стражева— Мн.: Выш. школа, 2008.

12. Экономический анализ финансово-хозяйственной деятельности предприятия: учебн.-практич. Псобие для ВУЗов /под ред. Л.Л. Ермолович – Мн.:БГЭУ, 2000.

13. Экономика. Финансы, Управление. №12 за декабрь 2004 г. стр. 82-89.

14. Экономика. Финансы, Управление. №1 за январь 2005 г. стр. 20-26.

15. Экономика. Финансы, Управление. №2 за февраль 2005 г. стр. 29-34.

Похожие работы

... быть изменена стратегия деятельности всей организации и кадровой политики [35, с. 100]. Основные направления кадровой политики организации, выработанными на основе стратегии управления персоналом сферы услуг, являются: - проведение маркетинговой деятельности в области персонала; - планирование потребности организации в персонале; - прогнозирование создания новых ...

... состояния факторов окружающей среды выбирают соответствующую модель маркетинга-микса, а также разрабатывают комплекс мероприятий для мотивации персонала службы маркетинга и маркетологов по совместительству. 2. Анализ воздействия внешней среды на деятельность предприятия ЗАО "Август" 2.1 Технико-экономическая характеристика предприятия ЗАО Фирма "Август" было создано 31 августа 1990 года ...

... средств и др. (интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы). Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика" 2.1 Технико-экономическая характеристика предприятия ОАО "Стройполимеркерамика", сокращенно - СПК, (пос. Воротынск, Калужской области) является одним из ведущих предприятий России по ...

... потенциал для дальнейшего развития, но нерационально использует имеющиеся ресурсы для улучшения своей финансовой деятельности. 3. Резервы и направления улучшения основных результатов деятельности КТСУП «Отель» в условиях конкуренции. 3.1. Резервы улучшения основных результатов деятельности КТСУП «Отель» г.Гомель В данной главе нашей дипломной работы мы рассмотрим резервы увеличения суммы ...

0 комментариев