Зарубежный опыт финансирования системы здравоохранения

АНАЛИЗ ФОРМИРОВАНИЯ, ПЛАНИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ

Экономическая деятельности организации МУЗ «Городская больница №1»

Проблемы формирования финансовых ресурсов МУЗ «Городская больница №1»

Анализ программ развития и финансирования МУЗ «Городская больница №1»

ПОВЫШЕНИЕ РЕЗУЛЬТАТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ МУЗ «Городская больница №1»

Расчёт основных показателей социально-экономической эффективности предлагаемых мероприятий

Навигация

Проблемы формирования финансовых ресурсов МУЗ «Городская больница №1»

Приоритетные направления повышения эффективности управления финансовыми ресурсами в организациях здравоохранения

120838

знаков

25

таблиц

1

изображение

2.3 Проблемы формирования финансовых ресурсов МУЗ «Городская больница №1»

Планирование и экономический анализ являются элементами единого процесса управления здравоохранением. Они тесно взаимосвязаны между собой. Действительно, с одной стороны, анализ во многом строится на сопоставлении достигнутых показателей с плановыми, а с другой стороны - анализ, изучающий реальное состояние дел, тенденции развития, предшествует очередному циклу планирования. [20, с.46]

Говоря о новых тенденциях планово-аналитической работы прежде всего необходимо отметить вполне естественное повышение роли стоимостных категорий в здравоохранении, отражающихся в целом спектре показателей, характеризующих работу медицинского учреждения. Наряду с традиционными показателями, отражающими охват населения медицинской помощью (обеспеченность населения врачами и койками, количество посещений, проведенные койко-дни) решающее значение начинают играть финансовые показатели и нормативы (тарифы).

Расширяется и сфера их использования. В дополнение к привычному анализу стоимости питания, медикаментов, мягкого инвентаря, приходящихся на единицу услуг, широкое развитие получили показатели полных затрат (себестоимости), эффективности использования фондов.

Все большее значение приобретает планирование и анализ показателей, характеризующих доходную часть. Так, совершенно новым для экономической работы является изучение финансового положения медицинских учреждений в целом. При традиционном бюджетном финансировании, обеспечивающем гарантированность поступления средств, попытки планирования и анализа финансового положения больницы или поликлиники просто не имели смысла. В нынешней же ситуации данное направление выходит на передний план, поскольку от этого зависит выживание учреждения. Причем для него важно знать не только сумму поступления финансовых средств, но и размер потенциально возможных доходов и, соответственно, размер упущенной выгоды.

Главной задачей формирования финансовых ресурсов и планирования в новых условиях является не распределение гарантированно получаемых средств, как это было раньше, а поиск способов зарабатывания средств и лишь во вторую очередь - обеспечение наиболее рационального их использования.

Это вызывает необходимость планирования и анализа экономической эффективности лечебной деятельности чтобы выяснить, покроют ли доходы, полученные от оказанных услуг, затраты на предоставление этих видов медицинской помощи или нет. [22, с. 56]

Все большее значение приобретает сравнительный анализ различных вариантов деятельности медицинского учреждения, результаты которой становятся руководством к принятию управленческих решений, например, развивать ли собственную диагностическую службу или пользоваться услугами специализированных учреждений.

Следует отметить, что при этом меняются критерии эффективности и методы ее достижения. Вместо минимизации затрат преобладающее значение начинают играть показатели максимизации доходов.

Особо следует выделить проблему изучения работы параклинических (лечебно-диагностических) подразделений, методам планирования и анализа деятельности которых всегда отводилась второстепенная роль. Повышение значимости этих служб наряду с развитием автоматизации позволило выработать новые формы планирования, анализа структуры расходов, распределения затрат по основным службам.

Важно знать не только сумму поступления финансовых средств, но и размер потенциально возможных доходов и, соответственно, размер упущенной выгоды.

Можно выделить две основные группы факторов, влияющих на формирование финансовых ресурсов медицинского учреждения:

1) внешние факторы: система финансирования (оплаты оказанных медицинских услуг); уровень тарифов; система налогообложения.

Медицинские учреждения имеют ограниченные возможности влиять на эти факторы, поэтому вынуждены приспосабливаться к ним. Внешние факторы определяют разновыгодность тех или иных видов медицинской помощи, направлений деятельности, которые находятся вне связи с реальными показателями работы учреждения. Это те ориентиры, которым должно следовать ЛПУ в выборе наиболее рациональных с экономической точки зрения направлений деятельности в данных условиях, хотя не обязательно наиболее эффективные виды деятельности с точки зрения общества в целом или с медицинской точки зрения.

2) внутренние факторы: структура ЛПУ; показатели работы учреждения и его подразделений; система материального стимулирования (система оплаты труда). [15, с.13]

Первым этапом изучения формирования финансовых ресурсов выступает анализ доходов (таблица 5).

Первоначально следует фронтально охарактеризовать источники доходов:

1) средства обязательного медицинского страхования, поступающие за пролеченных больных, имеющих полис обязательного медицинского страхования (ОМС). Особенностью формирования этого вида доходов является то, что оплата медицинских услуг производится по «усеченному» тарифу, включающему только пять статей расходов и рассчитанному за минусом средств сметного финансирования. Поступление доходов из этого источника осуществляется в рамках муниципального заказа-задания;

2) средства добровольного медицинского страхования, поступающие за пролеченных больных, имеющих полис добровольного медицинского страхования (ДМС). Выставленные счета формируются по ценам сложных медицинских услуг (койко-дни, посещения). Финансирование осуществляется в рамках установленных лимитов;

3) средства от оказания платных медицинских услуг по прямым договорам с предприятиями - это и оказание лечебно-диагностической помощи работникам предприятий, и проведение профилактических осмотров. Финансирование не имеет максимального ограничения;

4) средства от оказания платных медицинских услуг территориальному населению (физическим лицам) за наличный расчет;

5) целевое финансирование – администрацией г. Новороссийска на осуществление уставной деятельности (а именно за оказание медицинской помощи пенсионерам) и на исполнение коллективного договора (доплата к отпуску, частичная оплата путевок, материальная помощь матерям, находящимся в отпуске по уходу за ребенком);

6) средства, полученные за оказанную медицинскую помощь женщинам в период беременности и (или) родов.

Таблица 5 - Доходы по основным источникам финансирования за 2006 - 2008 гг.

| Источники финансирования | 2006 год, тыс. руб. | 2007 год, тыс. руб. | 2008 год, тыс. руб. | Темп роста | Структура 2008 года, % | ||

| к 2006г.,% | к 2007г.% | ||||||

| Платные | 4257,5 | 4583,1 | 4037,2 | 95 | 88 | 2 | |

| ОМС | 104966,1 | 126524,6 | 129015,9 | 123 | 102 | 55 | |

| Родовые сертификаты | 12390,0 | 18957,0 | 20808,0 | 168 | 110 | 9 | |

| Бюджет | 67901,2 | 111792,5 | 80905,3 | 119 | 72 | 34 | |

| Итого | 189514,8 | 261857,0 | 234766,4 | 124 | 90 | 100 | |

Проанализировав полученные данные, можно сделать вывод, что доходы больницы по отношению к 2006 году увеличились на 24 %. Наибольший рост произошел за счет получения средств ОМС. Это связано с реформами проводимыми Министерством Здравоохранения. На конец 2008 года доля ОМС средств составила 55 % . МУЗ «Городская больница №1» является муниципальным учреждением, но доля бюджетных средств составляет только 34 %, но по отношению к 2006 году финансирование из бюджета увеличилось на 19 %, а по отношению к 2007 произошло уменьшение на 28 %. Темп роста по отношению к 2006 году по всем источником финансирования составил 124 % , что связано с увеличением производственных мощностей, а также с более высокими показателями работы отделений.

Причины отказов по счетам можно разделить на: зависящие от ЛПУ и независящие от ЛПУ. К причинам, не зависящим от ЛПУ, в нашем случае относится наличие лимитов финансирования по добровольному медицинскому страхованию жителей и по оказанию медицинской помощи пенсионерам. Отказать в предоставлении услуг этим категориям населения больница не может в соответствии с целями и задачами уставной деятельности, а также в соответствии с условиями договорных отношений; оформление на оплату этой доли услуг осуществляется надлежащим образом, больница делает всё от неё зависящее для того, чтобы эти услуги были оплачены. Однако, они не оплачиваются ввиду централизованно установленных лимитов финансирования, ЛПУ не имеет возможности повлиять на устранение сложившегося пробела в решении данного вопроса.

Управляемые причины ЛПУ: ошибки в оформлении реестров (несоответствие кодов диагнозов по МКБ-10 программе страхования, ошибки операторов в персональных данных пациентов — дата рождения, место работы, данные паспорта), а также оказание медицинской помощи гражданам по «чужим» или просроченным полисам. Отказы в оплате счетов по этим причинам возникают после проведения экспертизы реестров страховыми компаниями.

Существенным является и то, что за анализируемый период не было роста цен на медицинские услуги, но при этом произошло увеличение доходов, что связано с увеличением интенсивности труда.

Вторым этапом в изучении финансовых результатов деятельности является анализ фактических расходов учреждения.

Рассмотрим таблицу 6, в которой отражена динамика и структура фактических расходов в соответствии с вышеназванной классификацией.

Таблица 6 – Показатели динамики и структуры расходов по статьям

| Статьи расходов | 2006 год, тыс. руб. | 2007 год, тыс. руб. | 2008 год, тыс. руб. | Темп роста к 2006 году,% | Темп роста к 2007 году,% | Структура расходов 2008 года,% |

| Заработная плата | 52041,0 | 62508,6 | 70341,4 | 135,17 | 112,53 | 55,81 |

| Начисления на заработ. плату | 14039,1 | 16609,4 | 14920,8 | 106,28 | 89,83 | 11,84 |

| Медикаменты | 26037,8 | 25049,0 | 24970,5 | 95,90 | 99,69 | 19,81 |

| Мягкий инвентарь | 298,4 | 110,9 | 115,6 | 38,76 | 104,26 | 0,09 |

| Продукты питания | 12387,1 | 13433,9 | 7393,0 | 59,68 | 55,03 | 5,87 |

| Прочие расход. материалы | 2804,5 | 9221,5 | 8294,4 | 295,75 | 89,95 | 6,58 |

| Итого | 107607,9 | 126933,3 | 126035,7 | 117,13 | 99,29 | 100,00 |

На основе данной таблицы можно сделать вывод, что в 2008 году из всей суммы расходов наибольший удельный вес (55,81 %) занимает заработная плата, далее следуют медикаменты. Причём рост по этим статьям наблюдается стабильный, на увеличение этих статей расходов учреждение влиять не может. В результате ограниченности финансовых ресурсов больница вынуждена сокращать расходы по другим статьям.

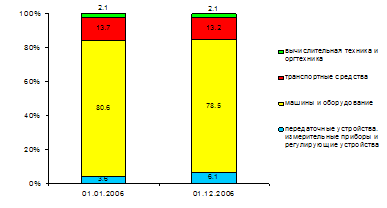

Универсальным документом, отражающим финансовое положение медицинского учреждения, является бухгалтерский баланс. В упрощенном виде схема анализа финансового состояния ЛПУ представлена в таблице 7.

Таблица 7 - Анализ финансового состояния

| Показатели | 2006 г., руб | 2007 г., руб | Темп роста (4=3/2) | 2008 г., руб | Темп роста (6=5/3) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Состояние на начало года | |||||

| Активы | |||||

| Нефинансовые активы | 117808820,42 | 192609913,37 | 1,63 | 337154897,50 | 1,75 |

| Финансовые активы | 343223,92 | 12620090,65 | 36,77 | 14411809,23 | 1,14 |

| ИТОГО | 118152044,34 | 205230004,02 | 1,74 | 351566706,73 | 1,71 |

| Пассивы | |||||

| Обязательства | 2260943,14 | 6211988,42 | 2,75 | 35512812,39 | 5,72 |

| Финансовый результат | 115891101,20 | 199018015,60 | 1,72 | 316053894,34 | 1,59 |

| ИТОГО | 118152044,34 | 205230004,02 | 1,74 | 351566706,73 | 1,71 |

| Состояние на конец года | |||||

| Активы | |||||

| Нефинансовые активы | 129310959,36 | 245501966,41 | 1,90 | 350171692,65 | 1,43 |

| Финансовые активы | 12620090,65 | 13901689,76 | 1,10 | 9360435,52 | 0,67 |

| ИТОГО | 141931050,01 | 259403656,17 | 1,83 | 359532128,17 | 1,39 |

| Пассивы | |||||

| Обязательства | 6211988,42 | 10837825,20 | 1,74 | 21925786,77 | 2,02 |

| Финансовый результат | 135719061,59 | 248565830,97 | 1,83 | 337606341,40 | 1,36 |

| ИТОГО | 141931050,01 | 259403656,17 | 1,83 | 359532128,17 | 1,39 |

Активы в данной таблице характеризуют средства, которыми реально или потенциально обладает учреждение, а пассивы- средства, которые должны быть потрачены, поскольку они уже использованы учреждением. Другими словами, активы - это средства, которыми медицинское учреждение располагает в данный момент или которые ему должны сторонние организации, а пассивы - средства, которые учреждение должно внешним организациям (обязательства).

Отметим также, что данная таблица отражает использование только денежных средств медицинского учреждения, без учёта средств, находящихся в виде материалов, продуктов питания, малоценных и быстроизнашивающихся предметов, поскольку их удельный вес сводится к минимуму.

Остаются проблемы, основной из которых является несвоевременное поступление денежных средств от предприятий и страховых компаний, в результате которого происходит некоторое торможение в развитии. К примеру, если бы оплата медицинских услуг по договорам с предприятиями и ДМС поступала своевременно, то учреждение имело бы возможность увеличить выплату заработной платы работникам, направить средства на развитие материально-технической базы.

Проведенный анализ дает определенное представление о достигнутых показателях деятельности больницы за анализируемый 2008 год. В ходе анализа установлено, что МУЗ «Городская больница №1» находится в абсолютно неустойчивом финансовом состоянии, кредиторская задолженность не покрывается дебиторской, также отсутствуют в наличии свободные денежные средства.

На основании полученных данных финансового анализа строятся программы развития и финансирования деятельности МУЗ «Городская больница №1».

Похожие работы

... задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству. 2 Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком» 2.1 Финансово-хозяйственная деятельность в ОАО «ВолгаТелеком» Финансово-хозяйственная деятельность на предприятии является комплексным понятием, которое зависит от многих факторов и характеризуется системой ...

... решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности. Глава 3. Повышение эффективности формирования и использования финансовых ресурсов общества §1. Проблемы бюджетной политики Российской Федерации на современном этапе В современной российской практике бюджетного финансирования одной из важнейших проблем стало начало денежных выплат ...

... основных средств и их применения для управления основным капиталом покажем на примере отдельных аналитических задач. 2 Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой» 2.1 Краткая характеристика предприятия Открытое акционерное общество “ОКБ Сухого” является коммерческой организацией, созданной в соответствии с Законом Российской Федерации №1531-1 от 03.07.91г. “О ...

... потоки, направляемые финансовыми органами, людьми, растекаются и стекаются, достигая практически всех клеток экономического организма. 1.5 Сущность, цели и задачи управления финансовыми ресурсами на предприятии С формированием в Казахстане рыночной экономики коренным образом изменяется механизм управления финансами на предприятии. Организация эффективного управления финансовыми ресурсами с ...

0 комментариев