Зарубежный опыт финансирования системы здравоохранения

АНАЛИЗ ФОРМИРОВАНИЯ, ПЛАНИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ

Экономическая деятельности организации МУЗ «Городская больница №1»

Проблемы формирования финансовых ресурсов МУЗ «Городская больница №1»

Анализ программ развития и финансирования МУЗ «Городская больница №1»

ПОВЫШЕНИЕ РЕЗУЛЬТАТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ МУЗ «Городская больница №1»

Расчёт основных показателей социально-экономической эффективности предлагаемых мероприятий

Навигация

Анализ программ развития и финансирования МУЗ «Городская больница №1»

Приоритетные направления повышения эффективности управления финансовыми ресурсами в организациях здравоохранения

120838

знаков

25

таблиц

1

изображение

2.4 Анализ программ развития и финансирования МУЗ «Городская больница №1»

В результате проведённого анализа и выявленных негативных тенденций развития, необходимо определить внутренние резервы больницы, то есть возможные пути пополнения денежных ресурсов:

1) доходы от развивающихся платных услуг. При этом любая услуга может быть платной, если она осуществляется сверх Программы государственных гарантий бесплатной медицинской помощи;

2) развитие ДМС как разновидности платной медицинской помощи. ДМС больше формирует ответственность пациента за свое здоровье, чем в условиях «бесплатной медицинской помощи»;

3) формирование цен на медицинские услуги, которые могли бы компенсировать все затраты и содержать прибыль ЛПУ как дополнительный источник финансирования. В настоящее время тариф в системе ОМС - цена ниже себестоимости объективно дорогой медицинской услуги. Такой вид предпринимательской деятельности, как платные медицинские услуги неслучайно привлек внимание. Основной смысл оказания платных услуг с точки зрения администрации медицинского учреждения заключается в получении дополнительных средств для покрытия недостатка финансирования;

4) развитие сети дневных стационаров, что также является резервом экономии средств на содержание больных. Расширение дневного стационара, увеличение количества развернутых коек и персонала, а также интенсификация лечебного процесса в нем позволяют привлечь дополнительные финансовые средства для лечебно-профилактического учреждения и увеличить за счет этого объем оказываемых услуг;

5) рекомендуется каждый год пересматривать численность и состав штатного расписания, приводить его в соответствие, не только с численностью населения, как регламентирует нормативно-правовая база, а в соответствии с фактически выполняемым объёмом услуг;

6) развитие материально-технической базы, то есть приобретение нового медицинского оборудования, для того, чтобы быть конкурентоспособными на рынке медицинских услуг.

Аналогично, классификации расходов, мы можем представить план мероприятий по повышению экономической эффективности МУЗ «Городская больница №1», который включает: мероприятия по совершенствованию организационной структуры, для увеличения финансового результата и рентабельности деятельности подразделений; обновление материально-технической базы, с целью повышения конкурентоспособности учреждения на рынке медицинских услуг и освоению новых технологий в оказании медицинской помощи.

Также необходимо сказать о целевых программах отрасли «Здравоохранения», которые разработаны с целью создания условий для улучшения качества и повышения доступности оказания медицинской помощи жителям города Новороссийска.

В 2008 году по отрасли «Здравоохранение» действовали 10 городских целевых программ, финансируемых по смешанному типу (средства муниципального бюджета, краевого бюджета, краевая субвенция, внебюджетные средства):

1. «Концепция развития здравоохранения на 2005-2007 годы»;

2. «Предупреждение и борьба с заболеваниями социального характера на 2005-2007 годы»;

3. «Сельское здравоохранение на 2007-2009 годы»;

4. «Дети Новороссийска»;

5. «Неотложные меры борьбы с туберкулёзом в городе Новороссийске на 2006-2008 годы»;

6. «Кадры здравоохранения на 2006-2008 годы»;

7. «Комплексные меры противодействия злоупотреблению наркотическими средствами и незаконному обороту наркотиков в городе Новороссийске на 2005-2007 год»;

8. «Реабилитация инвалидов в городе Новороссийске на 2006-2009 годы»

9. «Развитие материально-технической базы ЛПУ г. Новороссийска» на 2007 год;

10. «Обеспечение пожарной безопасности учреждений здравоохранения города Новороссийска на 2007-2010 годы.»[31, с.48]

По итогам работы за 12 месяцев 2008 года в целом по отрасли выполнение городских целевых программ осуществлено в размере 96 % от годовой цифры.

В 2009 году на программы отрасли «Здравоохранение», предусмотрено 42 108,00 тысячи рублей.

В рамках программы «Кадры здравоохранения» в 2008 году осуществлялись медицинскому персоналу следующие доплаты [34, с.151]:

- ежемесячные стимулирующие доплаты медицинскому персоналу медицинских пунктов в средних и средне-специальных учебных заведениях в размере: врачам - 800,00 руб., фельдшерам - 600,00 руб., медсестрам - 500,00 руб.;

- ежемесячная доплата по возмещению расходов по проезду среднему и младшему медицинскому персоналу, добирающемуся до работы на пригородном транспорте - 315,00 руб.;

- единовременная выплата при найме на работу молодого специалиста (подъемные) - 5000,00 руб.;

- ежемесячные стимулирующие доплаты молодым врачам-специалистам по найму жилья - 4000,00 руб.;

- ежемесячные стимулирующие доплаты молодым врачам-специалистам - 3000,00 руб.;

- ежемесячные стимулирующие доплаты врачам-неонатологам в размере 5000,00 руб., и среднему медицинскому персоналу в размере 2500,00 руб. отделения новорожденных и отделения реанимации и интенсивной терапии новорожденных МУЗ «Городской больницы №1.

Однако данные виды доплат не повышают квалификацию медицинского персонала.

В 2007-2008гг. в лечебно-профилактических учреждениях было принято 17 молодых специалистов с высшим медицинским образованием на условиях данной программы.

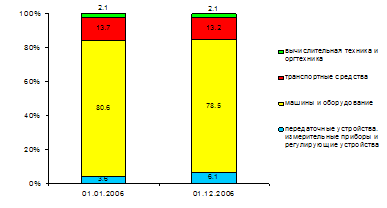

В 2008г. осуществлена поставка 11 аппаратов медицинского оборудования в МУЗ «Городская больница №1» для реализации мероприятий, направленных на совершенствование организации медицинской помощи пострадавшим при дорожно-транспортных происшествиях по Постановлению Правительства РФ от 29.12.2007г. №1013, в том числе:

- прикроватные мониторы модель BSM - 2301К с принадлежностям Nihon Kohden Corporation – 3 ед.;

- система мониторинга жизненно важных параметров пациента модель 2301К Nihon Kohden Corporation – 1 ед.;

- система ультразвуковая диагностическая высокого класса HD7 – 1 ед.;

- аппарат искусственной вентиляции лёгких «Raphael» в комплекте с принадлежностями – 2 ед.;

- наркозно - дыхательный аппарат «Fabius Plus» в комплекте с принадлежностями – 1 ед.;

- система рентгеновская стационарная серии OMNISCORP – 1 ед.;

- аппарат искусственной вентиляции лёгких VELA (Tbird Vela) – 1 ед.;

- специализированный 16срезовый компьютерный томограф серии Brillians мод. Brillians 16 slice с принадлежностями – 1 ед..

Общая стоимость полученного оборудования составляет 40 050 269,92 руб.

Кроме того, 16.10.2008г. в рамках ПНП «Здоровье» поступил прибор для регистрации вызванной отоакустической эмиссии (1 шт.) для аудиологического скрининга стоимостью 101 700,00 руб.

В целом деятельности учреждения в 2006-2008 годах можно дать отрицательную оценку с точки зрения производственных, так и финансовых показателей. Проведенный экономический анализ показал, что имеются и резервы, способные привести к большей результативности работы. В МУЗ «Городская больница №1» проявляются определенные виды кризисов, которые необходимо детально изучить, с целью их нейтрализации.

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае в качестве критериев оценки финансового состояния выступают ликвидность и платежеспособность.

Анализ и оценка ликвидности предприятия осуществляются на основе анализа ликвидности баланса. Анализ ликвидности баланса осуществляется на основе сравнения средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по степени нарастания сроков их погашения.

Активы предприятия объединяются в следующие группы:

- наиболее ликвидные активы - денежные средства и краткосрочные финансовые вложения (А1);

- быстрореализуемые активы - краткосрочная дебиторская задолженность и прочие оборотные активы (А2);

- медленно реализуемые активы - запасы, долгосрочная дебиторская задолженность, НДС по приобретенным ценностям (A3). Расходы будущих периодов в данную группу не включаются;

- труднореализуемые активы - внеоборотные активы (А4).

Активы, включенные в первые три группы, являются текущими активами, они более ликвидны по сравнению с активами, составляющими четвертую группу.

Пассивы предприятия также объединяются в четыре группы:

- наиболее срочные обязательства - кредиторская задолженность (П1);

- краткосрочные пассивы - краткосрочные кредиты и займы (П2);

- долгосрочные пассивы - долгосрочные кредиты и займы (ПЗ);

- постоянные пассивы - капитал и резервы (III раздел баланса) и статьи раздела V баланса, не вошедшие в предыдущие группы (П4).

Для определения степени ликвидности баланса необходимо сопоставить итоги приведенных групп по активу и пассиву. Баланс предприятия считается абсолютно ликвидным, если выполняются следующие неравенства:

А1 ≥ П1;

А2 ≥ П2;

A3 ≥ ПЗ;

А4 ≤ П4.

Если не выполняется хотя бы одно из перечисленных неравенств, то баланс предприятия не является абсолютно ликвидным. Вместе с тем недостаток средств по одной группе может быть перекрыт излишком по другой. Итоговое сравнение по первым двум неравенствам характеризует текущую ликвидность. Текущая ликвидность отражает платежеспособность предприятия в ближайшее время.

Перспективная ликвидность отражает платежеспособность предприятия в более отдаленной перспективе на основе учета будущих поступлений и платежей.

При выполнении первых трех рассматриваемых неравенств обеспечивается выполнение и четвертого. Если это условие выполняется, то можно говорить о наличии у предприятия собственных оборотных средств, которые являются минимальным условием его финансовой устойчивости.

Для характеристики степени ликвидности рассчитывается ряд коэффициентов: текущей, быстрой и абсолютной ликвидности.

Наиболее распространенным является коэффициент текущей ликвидности, который рассчитывается отношением текущих активов к текущим пассивам:

Ктл = ![]() ; (1)

; (1)

гдеКтл-коэффициент текущей ликвидности;

ДС-денежные средства;

КФВ-краткосрочные финансовые вложения;

ДЗ-дебиторская задолженность;

З-запасы;

КК-краткосрочные кредиты и займы;

КЗ-кредиторская задолженность.

Коэффициент текущей ликвидности показывает степень покрытия текущими активами текущих обязательств предприятия. Чем выше значение этого коэффициента, тем большее доверие вызывает предприятие у кредиторов. Его рекомендуемое значение 1,5—2,5. Если этот коэффициент меньше 1, то такое предприятие считается неплатежеспособным.

Коэффициент быстрой ликвидности рассчитывается отношением денежных средств, краткосрочных финансовых вложений и дебиторской задолженности (краткосрочной) к сумме краткосрочных обязательств предприятия:

Кбл = ![]() .(2)

.(2)

Рекомендуемое значение этого коэффициента 0,7—0,8.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами — денежными средствами и краткосрочными финансовыми вложениями.

Кабл = ![]() . (3)

. (3)

Денежные средства и краткосрочные финансовые вложения являются наиболее мобильной частью оборотных средств, так как они гораздо быстрее по сравнению с другими элементами оборотных активов могут быть превращены в денежную наличность и направлены на погашение краткосрочных обязательств. Рекомендуемое значение этого коэффициента 0,2—0,25 [22, с.17].

Наряду с ликвидностью важным показателем, характеризующим финансовое состояние предприятия, является платежеспособность. Под платежеспособностью предприятия понимается его способность своевременно погашать платежи по своим краткосрочным обязательствам при бесперебойном осуществлении производственной деятельности.

Различают текущую и перспективную платежеспособность. Показателем текущей платежеспособности может быть коэффициент текущей платежной готовности. Этот коэффициент характеризует возможность своевременного погашения кредиторской задолженности предприятия. Этот коэффициент определяется отношением денежных средств к разности между кредиторской и дебиторской задолженностью:

Ктпг = ![]() .(4)

.(4)

В том случае, если дебиторская задолженность окажется выше кредиторской, предприятие не только способно рассчитаться по своим краткосрочным обязательствам, но имеет в наличии свободные денежные средства.

Для характеристики перспективной платежеспособности могут быть рассчитаны: коэффициент чистой выручки, коэффициент покрытия текущих пассивов выручкой от реализации, коэффициент достаточности денежных средств.

Коэффициент чистой выручки рассчитывается следующим образом:

Кчв = ![]() ;(5)

;(5)

гдеКчв-коэффициент чистой выручки;

А-сумма амортизационных отчислений за соответствующий период;

ЧП-чистая прибыль;

ВР-выручка от реализации.

Этот показатель характеризует долю свободных денежных средств в составе выручки, которые могут быть использованы для погашения обязательств предприятия или инвестированы для других целей. Чем выше значение этого коэффициента, тем больше возможностей у предприятия для укрепления своей платежеспособности.

Коэффициент покрытия текущих пассивов выручкой от реализации также достаточно наглядно характеризует изменение платежеспособности предприятия в перспективе:

Кптп = ![]() .(6)

.(6)

Положительная динамика этого коэффициента (рост) свидетельствует об укреплении финансового состояния предприятия.

Наряду с рассмотренными важное значение для оценки платежеспособности предприятия имеет коэффициент достаточности денежных средств, который рассчитывается по формуле:

Кддс = ![]() ; (7)

; (7)

гдеКддс-коэффициент достаточности денежных средств;

КВ-средства, направляемые на капитальные вложения;

О-прирост оборотных средств;

Д-средства на выплату дивидендов.

Этот коэффициент показывает возможности предприятия в финансировании капитального строительства, приросте оборотных средств, а также по выплате дивидендов акционерам. Если значение коэффициента больше единицы, то это говорит о возможности финансирования деятельности предприятия, не прибегая к внешним заимствованиям. [21, с.15]

На основе имеющейся информации, представленной в приложении К и ряда других данных выполним анализ финансового состояния предприятия по рассмотренной ранее методике.

Для оценки ликвидности баланса представим систему неравенств, полученную на основе группировки активов и пассивов баланса (таблица 8).

Таблица 8 – Оценка ликвидности баланса на основе группировки активов и пассивов по степени ликвидности

| На начало года: | На конец года: |

| 4973,48 < 35512,81 | 7838,31 < 21925,79 |

| 9438,33 > 0 | 1522,13 > 0 |

| 1837,58 > 0 | 2394,24 > 0 |

| 335317,32 > 316053,90 | 347777,45 > 337606,34 |

Как видно из неравенств, и на начало, и на конец года у предприятия не выполняются первое и последнее неравенства, то есть можно сказать, что в ближайшее к моменту анализа время предприятие является неплатежеспособным.

Рассчитаем коэффициенты ликвидности МУЗ «Городская больница №1» в соответствии с представленными выше формулами.

Коэффициент текущей ликвидности рассчитываем по формуле 1.

На начало года:

Ктл = ![]() .

.

На конец года:

Ктл = ![]() .

.

Коэффициент быстрой ликвидности рассчитываем по формуле 2.

На начало года:

Кбл = ![]() .

.

На конец года:

Кбл = ![]() .

.

Коэффициент абсолютной ликвидности рассчитаем по формуле 3.

На начало года:

Кабл = ![]()

На конец года:

Кабл = ![]()

Рассчитанные коэффициенты ликвидности предприятия представим в таблице 9.

Таблица 9 – Коэффициенты ликвидности МУЗ «Городская больница №1»

| № п/п | Коэффициенты ликвидности | На начало года | На конец года |

| 1 | Коэффициент абсолютной ликвидности | 0,140 | 0,357 |

| 2 | Коэффициент быстрой ликвидности | 0,406 | 0,427 |

| 3 | Коэффициент текущей ликвидности | 0,458 | 0,536 |

Как видно из данных таблицы 9, коэффициент абсолютной ликвидности значительно ниже рекомендуемого (0,2—0,25) на начало 2008 года, а на конец 2008 года превышает рекомендуемое значение. Что говорит об укреплении финансового состояния МУЗ «Городская больница №1». Коэффициент быстрой ликвидности ниже рекомендуемого (0,7 – 0,8) как на начало, так и на конец года, то есть у предприятия недостаточно денежных средств и дебиторской задолженности для расчетов по своим краткосрочным обязательствам. Что же касается достаточности всех оборотных активов для погашения краткосрочных обязательств и одновременного осуществления деятельности, то их абсолютно недостаточно и на начало года (об этом говорит коэффициент текущей ликвидности 0,458), и на конец года, несмотря на увеличение коэффициента до 0,536.

Невыполнение четвертого неравенства в анализе ликвидности свидетельствует об отсутствии в МУЗ «Городская больница №1» минимального условия финансовой устойчивости, то есть собственных оборотных средств.

Для установления типа финансовой устойчивости МУЗ «Городская больница №1» необходимо выяснить, достаточно ли этих и других возможных источников средств для обеспечения финансирования запасов и затрат. Рассчитаем коэффициенты платежеспособности по ранее указанным формулам.

Коэффициент текущей платежной готовности рассчитываем по формуле 4.

На начало года:

Ктпг = ![]()

На конец года:

Ктпг = ![]()

В нашем случае значение кредиторской задолженности выше значения дебиторской, что говорит об отсутствии в распоряжении МУЗ «Городская больница №1» свободных денежных средств.

Коэффициент чистой выручки рассчитываем по формуле 5:

Кчв = ![]()

Поскольку ранее полученные результаты финансового анализа говорят об отсутствии и свободных денежных средств у предприятия, значение коэффициента чистой выручки подтверждает то, что МУЗ «Городская больница №1» осуществляет свою деятельность в убыток, так как значения показателей чистой прибыли и выручки от реализации отрицательны.

Коэффициент покрытия текущих пассивов рассчитываем по формуле 6:

Кптп = ![]()

Значение данного коэффициента свидетельствует об абсолютно неустойчивом финансовом положении МУЗ «Городская больница №1».

Коэффициент достаточности денежных средств рассчитываем по формуле 7:

Кддс = ![]()

Значение коэффициента достаточности денежных средств ниже единицы, что говорит об абсолютной невозможности самофинансирования деятельности МУЗ «Городская больница №1».

В ходе финансового анализа установлено, что МУЗ «Городская больница №1» находится в критическом положении, вызванном нерациональным использованием финансовых ресурсов и др.

Похожие работы

... задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству. 2 Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком» 2.1 Финансово-хозяйственная деятельность в ОАО «ВолгаТелеком» Финансово-хозяйственная деятельность на предприятии является комплексным понятием, которое зависит от многих факторов и характеризуется системой ...

... решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности. Глава 3. Повышение эффективности формирования и использования финансовых ресурсов общества §1. Проблемы бюджетной политики Российской Федерации на современном этапе В современной российской практике бюджетного финансирования одной из важнейших проблем стало начало денежных выплат ...

... основных средств и их применения для управления основным капиталом покажем на примере отдельных аналитических задач. 2 Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой» 2.1 Краткая характеристика предприятия Открытое акционерное общество “ОКБ Сухого” является коммерческой организацией, созданной в соответствии с Законом Российской Федерации №1531-1 от 03.07.91г. “О ...

... потоки, направляемые финансовыми органами, людьми, растекаются и стекаются, достигая практически всех клеток экономического организма. 1.5 Сущность, цели и задачи управления финансовыми ресурсами на предприятии С формированием в Казахстане рыночной экономики коренным образом изменяется механизм управления финансами на предприятии. Организация эффективного управления финансовыми ресурсами с ...

0 комментариев