Навигация

2005 ─ 2007гг.

| Наименование показателя | 2005 | 2006 | 2007 |

| 1 | 2 | 3 | 4 |

| Прибыль отчетного периода, млн. руб. | 49817 | 59858 | 122299 |

| в том числе: прибыль от реализации, млн. руб. | 71860 | 88949 | 139657 |

| прибыль от операционных доходов млн. руб. | 2464 | 3792 | 305 |

| прибыль от внериализационных операций, млн. руб. | 24507 | 25299 | 17663 |

| Рентабельность продукции% | 16,3 | 14,7 | 16,2 |

| Рентабельность производства% | 12 | 15 | 17 |

Примечание ─ Источник: собственная разработка

Рассматривая отчетность предприятия за анализируемые периоды (формы годового баланса, статистическую отчетность) следует отметить, что сумма прибыли предприятия за рассматриваемые периоды составила 112299 миллионов рублей ─ 2007 год, 59858 миллионов рублей ─ 2006 год, 49817 миллионов рублей ─ 2005 год уменьшение величины прибыль отчетного периода в 2007, 2005 году вызвано убытком от внереализационных операций, в 2006 году ─ от внереализационных операций и операционных доходов.

Увеличение прибыли предприятия в 2007 году от реализации продукции на 50708 миллионов рублей вызвано ростом выручки предприятия по экспортным операциям, и расширением номенклатуры продукции.

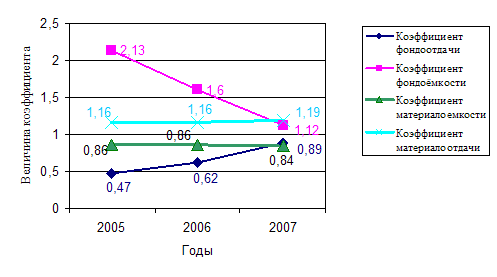

Для характеристики состояния и эффективности использования основных средств и производственных запасов рассмотрены показатели фондоотдачи, фондоемкости, материалоемкости, материалоотдачи

Таблица 2.3 ─ Показатели оценки эффективности использования основных средств предприятия и производственных запасов 2005 ─ 2007 гг.

| Наименование показателя | 2005 | 2006 | 2007 |

| 1 | 2 | 3 | 4 |

| Коэффициент фондоёмкости | 2,13 | 1,61 | 1,12 |

| Коэффициент фондоотдачи | 0,47 | 0,62 | 0,89 |

| Коэффициент материалоемкости | 0,86 | 0,86 | 0,84 |

| Коэффициент материалоотдачи | 1,16 | 1,16 | 1, 19 |

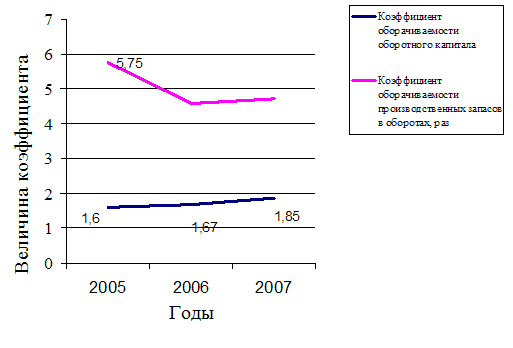

| Коэффициент оборачиваемости оборотного капитала в оборота, раз | 1,6 | 1,67 | 1,85 |

| Коэффициент оборачиваемости производственных запасов в оборотах, раз | 5,75 | 4,59 | 4,72 |

| Длительность одного оборота производственных запасов, дни | 62,63 | 68,24 | 65,65 |

Примечание ─ Источник: собственная разработка

Динамику изменения коэффициентов характеризующих эффективность использования основных средств предприятия и производственных запасов представим в виде диаграммы на рисунках 2.2 ─2.3

Рисунок 2.2 ─ Динамика изменения коэффициентов эффективности использования основных средств предприятия и оборотных средств предприятия.

Изменения представленных коэффициентов на конец анализируемого периода говорит о более эффективном использовании материальных ресурсов в 2007 году в сравнении с 2005 годом.

Рисунок 2.3 ─ Динамика изменения коэффициента оборачиваемости оборотного капитала предприятия

В соответствии с расчетными данными и приведенной диаграммой можно говорить об увеличении скорости оборота денежных средств вложенных в оборотные средства предприятия в 2007году и замедление оборачиваемости денежных средств вложенных в производственные запасы.

2.2 Учет производственных запасов на РУП "Минский тракторный завод"Для исследования организации учета материальных ресурсов в промышленных предприятиях, их документального оформления, учета материалов на складах и в бухгалтерии, международных стандартов и опыта зарубежных стран по учету производственных запасов кроме нормативно-правовых актов, которые унифицируют бухгалтерский учет, что обеспечивает однотипность учета материалов субъектов хозяйствования, были использованы работы как белорусских, так зарубежных авторов: Ладутько Н.И. "Бухгалтерский учет в промышленности"; Дробышевского Н.П. "Бухгалтерский учет в строительстве"; Стражева Н.С. "Бухгалтерский учет"; "Бухгалтерский учет и анализ за рубежом" Панкова Д. А.; Бархатова А.П. "Международный учет"; Головковой Е.А. "Автоматизация учета, анализа и аудита"; "Технология автоматизированной обработки учетно-аналитической информации" под общей редакцией Ю.Ю. Королева и др.

Непосредственное методологическое руководство бухгалтерским учетом в республике осуществляет Министерство финансов, которое разрабатывает и утверждает:

национальные стандарты по бухгалтерскому учету и отчетности, гармонизированные с международными;

положения, инструкции и разъяснения по единообразному отражению в учете и отчетности операций, не регламентированных национальными стандартами по бухгалтерскому учету и отчетности;

типовые унифицированные формы первичных бухгалтерских документов, их электронные версии и инструкции по заполнению;

другие нормативные документы, обеспечивающие единые методологические основы бухгалтерского учета и отчетности и их совершенствование.

Для определения порядка учета производственных запасов на РУП "МТЗ" руководствуются Законом Республики Беларусь "О бухгалтерском учете и отчетности" от 29.12.2006 № 188-3 с изменениями и дополнениями.

Закон определяет правовые и методологические основы организации и ведения бухгалтерского учета, устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам организации бухгалтерского учета и отчетности в Республике Беларусь [13].

В Типовом плане счетов бухгалтерского учета производственные запасы учитываются на счете 10 "Материалы", и на каждый вид производственных запасов выделен отдельный субсчет [3, c.50-51].

В связи с использованием в производстве большого количества разнообразных товарно-материальных ценностей, которые отличаются по функциональной роли и назначению, к счету 10 "Материалы" открыты субсчета согласно плану счетов предприятия таблица 2.4

Таблица 2.4 ─ Внутренний типовой план счетов бухгалтерского учета производственных запасов на РУП "МТЗ".

| Материалы | Счет |

| 1 | 2 |

| Сырье и материалы на складах | 1000 |

| Сырье и материалы в цехах | 1012 |

| Учет и движение сувенирных книг | 1013 |

| Учет и движение бланков строгой отчетности | 1014 |

| Сырье и материалы подрядчиков | 1015 |

| Продукты питания для ВВО | 1016 |

| Покупные комплектующие изделия и полуфабрикаты на складах | 1020 |

| Покупные комплектующие изделия на складах сбыта | 1021 |

| Покупные комплектующие изделия и полуфабрикаты в цехах | 1022 |

| Топливо на складах | 1030 |

| Топливо в цехах | 1032 |

| Топливо в баках | 1033 |

| Тара и тарные материалы на складах | 1040 |

| Тара и тарные материалы в цехах | 1042 |

| Запчасти к механическому оборудованию на складах | 1050 |

| Запчасти к энергетическому оборудованию на складах | 1051 |

| Запчасти к механическому оборудованию в цехах | 1052 |

| Запчасти к энергетическому оборудованию в цехах | 1053 |

| Прочие материалы (отходы, металлолом, возвратные отходы) | 1060 |

| Корма для ПСХ (семена) | 1061 |

| Материалы, переданные в переработку на складах | 1070 |

| Материалы, переданные в переработку в цехах | 1071 |

| Материалы, переданные в переработку цехам | 1072 |

| Материалы на складе ОКСа | 1080 |

| Материалы, переданные подрядным организациям (ОКС) | 1081 |

| Инвентарь на складах | 1092 |

| Инвентарь в эксплуатации | 1093 |

| Хозяйственные принадлежности на складе | 1094 |

| Хозяйственные принадлежности в эксплуатации | 1095 |

| Специальная оснастка и специальная одежда на складе | 1010 |

| Специальная оснастка в эксплуатации | 1011 |

| Специальная одежда в эксплуатации | 1018 |

| Износ спецодежды, спецоснастки и хозпринадлежностей | 1090 |

Примечание ─ Источник: собственная разработка

Материальные ценности поступают от поставщиков, подотчетных лиц, в порядке децентрализованных закупок, от собственного производства, от ликвидации основных средств, безвозмездного получения, в счет вклада в уставный капитал (фонд).

Документы по поступлению, а затем по расходованию материальных ресурсов играют наиважнейшую роль для целей контроля за движением, сохранностью и экономным расходованием средств.

Все лица, имеющие отношение к товарно-транспортным операциям, несут материальную ответственность перед предприятием за сохранность ТМЦ

Со всеми материально ответственными лицами (экспедиторы, заведующие складами, кладовщики и др.) должен быть заключен договор о полной материальной ответственности в двух экземплярах (один ─ администрации, второй ─ экспедитору, заведующему складом и др.).

Материально ответственные лица должны знать "Положение о приемке товаров по количеству и качеству, сроках составления актов" (на станции или складе грузополучателя), знать требования по заполнению товарных документов, в частности ТТН-1 и ТН-2 (это бланки строгой отчетности, имеющие типографский номер и серию). Сама бухгалтерия предприятия должна руководствоваться Положением о порядке использования бланков строгой отчетности № 21 от 21.02.2002 г. Министерства финансов Республики Беларусь.

При получении материалов непосредственно со склада поставщика экспедитор должен иметь доверенность, которая выписывается в одном экземпляре (форма № М-2, М-2а) и действует не более 15 календарных дней со дня выписки, а при плановых платежах - весь календарный месяц.

Гражданским кодексом Республики Беларусь (ст.187) установлен срок действия доверенности (постоянной) до трех лет.

Учет выданных доверенностей ведется в специальном журнале (форма № М-3). Неиспользованные доверенности подлежат возврату и аннулированию.

Отгружая материалы, поставщик высылает на РУП “МТЗ” расчетные и другие сопроводительные документ: договора, протоколы согласования цен, платежное требование-поручение, товарно-транспортную накладную, сертификаты, удостоверения качества, счета-фактуры, квитанцию к железнодорожной накладной и другие.

Поступившие документы передаются в отдел материально-технического снабжения (маркетинговая служба), где они тщательно проверяются с точки зрения их оформления и проверки объема поставки, ассортимента, сроков, цен и т.д.

В отделе снабжения на документах поставщика делается отметка о полном или частичном акцепте (согласии на оплату).

Затем заполняются ведомость оперативного учета выполнения договоров поставок и журнал учета поступающих грузов (форма М-1). В журнале указывается дата поступления груза, регистрационный номер, наименование

поставщика, дата и номер транспортного документа, род груза, сумма счета, номер и дата приходного ордера, акта приемки, запроса о розыске груза, отметка об оплате груза.

Проверенные документы поступают в бухгалтерию, квитанции транспортных организаций передаются экспедитору для получения груза.

Экспедитор, принимая грузы на станции железной дороги, пристани или непосредственно у поставщика, проверяет груз по массе (весу) и числу мест. В случае претензий к транспортной организации (недостача мест, массы груза, бой, порча, повреждение тары и т.д.) с участием начальника станции составляет коммерческий акт, а при хищении груза - с участием железнодорожной милиции. Такой акт является основанием для предъявления претензии к транспортной организации или же поставщику (ненадлежащая упаковка груза).

При отгрузке и перевозке товаров автомобильным транспортом основным документом является товарно-транспортная накладная (ТТН-1), которую грузоотправитель выписывает в четырех экземплярах: первый - остается у грузополучателя и служит основанием для оприходования груза; второй - остается у грузоотправителя и служит основанием для списания материальных ценностей; третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и грузополучателя, сдаются перевозчику. Третий - служит основанием для расчета за транспорт, и перевозчик его отправит плательщику-заказчику автотранспорта. Четвертый экземпляр прилагается к путевому листу для учета работы транспорта и начисления заработной платы водителю.

Используется и другая форма накладной - товарная накладная (ТН-2), которой оформляется приемка и отпуск груза, если его перемещение осуществляется без участия автотранспортных средств (почтой или нарочным), и заполняется она в двух экземплярах: первый - с подписью и печатью отправителя и получателя груза остается у грузополучателя, второй - у грузоотправителя.

Поставщик имеет право вносить в накладную оговоренные исправления, а получатель этого делать не имеет права.

При отсутствии расхождений между фактическими данными груза и данными поставщика в ТТН-1 и ТТН-2 никаких дублирующих документов типа приходного ордера (форма № М-4) выписывать не следует. На ТТН-1 ставится штамп грузополучателя с указанием количества и стоимости груза, дата и фамилии имени и отчества получателя материалов и его подпись (материально ответственного лица).

Когда же при приемке груза расхождения установлены, то приемка груза приостанавливается, и создается комиссия с участием представителя поставщика или представителя незаинтересованной организации для составления акта приемки (форма № М-7), который является основанием для предъявления претензий поставщику. Фактический груз в этом случае принимается по приходному ордеру.

Наряду с актом о приемке материалов оформляется приходный ордер особого образца (с красной полосой по диагонали).

Приходные ордера и акты приемки продукции по количеству и качеству на оприходованные материальные ценности должны составляться в день их поступления.

Актом оформляются так называемые "неотфактурованные поставки" (прибывшие без сопроводительных документов поставщика). Принимаются меры по розыску поставщика и сопроводительных документов. Цены груза берутся по аналогии с предыдущими поставками. Поставки относятся на забалансовый счет 002 "Товарно-материальные ценности, принятые на ответственное хранение".

Сырье и материалы заказчика, принятые в переработку (давальческое сырье), учитываются у получателя на забалансовом счете 003 "Материалы, принятые в переработку".

Поступление материалов собственного изготовления, отходов производства, материалов от списания основных средств оформляется накладными на внутренне перемещение (форма № 11) в двух экземплярах: один - для цеха-сдатчика для списания материалов, второй - складу-получателю для их оприходования.

Основными видами документов по отпуску материалов в производство являются лимитно-заборные карты и требования.

Лимитно-заборные карты предназначены для отпуска материалов, систематически потребляемых для изготовления продукции (выполнения работ и услуг), а также для контроля за соблюдением лимитов.

Лимитно-заборные карты формы № 8а выписываются ОМТС, ОИ МКЦ, ОВК, на один или несколько номенклатурных номеров материалов и, как правило, на один шифр затрат (заказ) в двух или трех экземплярах сроком на один месяц. В отдельных случаях лимитно-заборная карта может открываться в целом на заказ на всю номенклатуру потребляемых материалов.

При небольших объемах отпуска материалов они могут выписываться на квартал (с отрывными месячными талонами). На каждый склад выписывается отдельная лимитно-заборная карта.

Один экземпляр лимитно-заборной карты до начала месяца (квартала) ее действия передается подразделению-получателю материалов, второй экземпляр - соответствующему складу. Третий экземпляр (если он оформляется) остается в подразделениях, выполняющих снабженческие функции (ОМТС и др.), для контроля.

Лицо, осуществляющее отпуск материалов, отмечает в обоих экземплярах лимитно-заборной карты дату и количество отпущенных материалов, которые подтверждаются подписями получателя и заведующего складом (кладовщика). Отпускаются только те материалы, которые указаны в лимитно-заборной карте, и в пределах установленных лимитов.

В случае отпуска материалов сверх лимита в первичных учетных документах (лимитно-заборных картах, требованиях) проставляется штамп (надпись)"Сверх лимита". К сверхлимитному отпуску материалов относятся дополнительный отпуск, связанный с исправлением или возмещением брака (на производство изделий, продукции взамен забракованной) и покрытием перерасходов материалов (т.е. расходов сверх норм).

При получении материалов для производства изделий (продукции) взамен забракованной и для исправления брака к лимитно-заборной карте или требованию прилагаются акты (извещения) о браке с указанием шифра изделия, детали или номера заказа, по которому изготовлена забракованная продукция.

В конце месяца месячные лимитно-заборные карты формы № 8а и требования сдаются в бухгалтерию.

По лимитно-заборной карте формы № 8а ведется также учет материалов, не использованных в производстве, их возврат. При этом никакие дополнительные документы не составляются. На конец месяца в бухгалтерию должны быть сданы все лимитно-заборные карты независимо от использования лимита [14, с.63].

Требования предназначены для отпуска материалов, потребность в которых возникает периодически, а также в случаях:

сверхлимитного отпуска материалов по разным причинам;

при замене материала, предусмотренного установленной для данного изделия (продукции) технологией, другим материалом.

Отпуск материалов сверх лимита, а также замена материалов производятся при наличии разрешения руководителя или лиц, им на то уполномоченных. На документах указываются причины сверхлимитного отпуска материалов или замены.

Аналитический учет материальных ценностей на складах и в кладовых предприятия и цехов осуществляется в сортовом разрезе, в соответствии с порядком хранения материалов, вызываемом как условиями производственного потребления материалов, так и требованиями организации складского хозяйства.

Для хранения материальных ценностей на РУП "МТЗ" существуют склады. Порядок учета на складах регламентирован Основными положениями по учету материалов на предприятиях и стройках, утвержденными письмом Министерства промышленности СССР от 30 апреля 1974 г. № 103.

В качестве единицы бухгалтерского учета материалов принят номенклатурный номер. Для учета движения материалов на складе по каждому сорту, виду и размеру ведется карточка учета материалов.

Она заполняется на каждый номенклатурный номер материала и ведется материально-ответственным лицом (кладовщиком, заведующим складом). Записи в карточке осуществляются на основании первичных приходно-расходных документов в день совершения операции.

Карточки учета материалов бухгалтерия выдает кладовщику под роспись в регистрационном журнале-реестре. Получив их, кладовщик заполняет реквизиты, характеризующие место хранения материалов (стеллаж, ящик и т.д.) в соответствии с материальными ярлыками, прикрепленными к месту хранения. Карточки располагаются в картотеке в порядке возрастания номенклатурных номеров с разделителями по каждому синтетическому счету, субсчету, группе и подгруппе материальных ценностей.

Фактическое количество ТМЦ, хранящихся на складе, может уменьшиться в связи с естественной убылью. В соответствии с законом "О бухгалтерском учете" естественную убыль можно списать только по факту недостачи материальных ценностей, выявленной в результате инвентаризации. Поэтому основанием для расчета и списания естественной убыли материальных ценностей являются: инвентаризационные описи; сличительные ведомости; расчеты естественной убыли, оформленные бухгалтерской справкой; приказ генерального директора РУП "МТЗ".

На основании данных складского сортового учета материалов заведующий складом (кладовщик) обязан своевременно сообщать отделу материально-технического снабжения об отклонениях фактического остатка материалов от установленной нормы запаса, а также и об остатках материалов, находящихся без движения. Это делается путем выписки сигнальных справок.

В цехах предприятий создаются кладовые, куда материалы поступают со склада (центрального склада). Порядок учета в кладовых, как и на складах (центральном складе), регламентирован Основными положениями по учету материалов на предприятиях.

Рассмотрим хранение материалов на примере кладовых цеха кабин

№ 341 РУП "МТЗ". Этот цех имеет пять кладовых: кладовая службы механика, кладовая службы энергетика, материально-хозяйственная, инструментальная и кладовая покупных комплектующих. С каждым кладовщиком заключается договор о материальной ответственности. Такой же договор заключается с лицами, которые получают из кладовых материальные ценности: мастера, старшие мастера, начальники участков, руководители служб, бригадиры. Все кладовые оснащены необходимым измерительным инвентарем, стеллажами, поддонами, баками и закрываются металлическими дверями с запором на два замка.

Материалы, полученные со склада по требованию, из другого цеха по накладной, или по требованию формы № М-10, или по лимитно-заборной карте формы № 8а представителем цеха, полностью сдаются им в кладовую. Эта сдача подтверждается росписью кладовщика на документах. На основании вышеуказанных документов кладовщик делает записи в карточке складского учета материалов формы № М-17, в которой после каждой записи выводится остаток.

В цехе кабин товарно-материальные ценности списываются в производство по лимитно-заборной карте формы № 8а. При передаче материалов другим подразделениям - по требованию формы № М-10. Инструменты списываются по акту на списание малоценных и быстроизнашивающихся предметов формы № МБ-8. В конце каждого месяца кладовщики предоставляют свои картотеки со всеми приходными и расходными документами бухгалтеру цеха.

Бухгалтер цеха контролирует работу кладовщиков. Он систематически, но не реже одного раза в неделю, проверяет непосредственно в кладовых в присутствии кладовщика своевременность и правильность оформления первичных документов по складским операциям, а также своевременность и правильность записей в карточках складского учета.

Проверку записи операций и выведенных кладовщиком остатков по каждой операции бухгалтер подтверждает своей подписью в соответствующей строке карточки складского учета. Одновременно с этим бухгалтер проверяет фактическое наличие ТМЦ на складе, которое обычно оформляется путем составления акта проверки наличия материалов формы № 10.

На РУП "МТЗ" используется сальдовый метод учета материалов. При этом методе учета бухгалтерия предприятия открывает и выдает под расписку в журнале регистрации заведующему складом карточки складского учета формы № М-17 на каждый номенклатурный номер материала. В них характеризуется материал, место его хранения, отражается движение и остаток.

Записи в карточки производятся на основании оформленных в установленном порядке документов по приходу и расходу материальных ценностей в день совершения операций. После каждой записи выводится новый остаток. Записи операций по отпуску и возврату материалов по лимитно-заборным картам можно производить в карточках складского учета по мере закрытия карт, но не позднее первого числа следующего за отчетным месяца. При этом в течение месяца лимитно-заборные карты хранятся вместе с соответствующими карточками складского учета.

В случаях отклонений фактического остатка ценностей от установленных норм запаса, а также наличия материалов, находящихся без движения, заведующий складом обязан своевременно сообщить отделу материально-технического снабжения путем выписки специальной сигнальной справки об отклонениях фактического остатка материалов от установленных норм запаса.

При отпуске товарно-материальных ценностей на сторону списываются суммы со счета 1000 на счет 9100 "Себестоимость от реализации материальных ценностей" и со счета 1600 "Отклонение в стоимости ТМЦ" разницу в сумме между ценой реализации на счет 9100.

Схема расходов по заготовлению и доставке материальных ресурсов (далее транспортно-заготовительных расходов) составляется применительно к группам материальных ресурсов, предусмотренных планом материально-технического обеспечения.

В состав транспортно-заготовительных расходов включаются:

расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору;

расходы по содержанию заготовительно-складского аппарата организации, включая расходы на оплату труда работников организации, непосредственно занятых заготовкой, приемкой, хранением и отпуском приобретаемых материалов, работников специальных заготовительных контор, складов и агентств, организованных в местах заготовления (закупки) материалов, работников непосредственно занятых заготовкой (закупкой) ТМЦ, работников, непосредственно занятых заготовкой (закупкой) материалов и их доставкой (сопровождением) в организацию, отчисления на социальные нужды от расходов на содержание указанных работников;

расходы по содержанию заготовительных пунктов, складов и агентств, организованных в местах заготовления (кроме расходов на оплату труда с отчислениями на социальные нужды);

наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям;

плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

плата за проценты за предоставленные кредиты и займы, связанные с приобретением ТМЦ;

расходы на командировки по непосредственному заготовлению материалов;

стоимость потерь по поставленным материалам в пути (недостачи, порча) в пределах норм естественной убыли;

другие расходы.

Для определения общей суммы транспортно-заготовительных расходов на планируемый объем заготовления производится расчет процентов отнесения транспортных расходов на стоимость отдельных групп материальных ресурсов.

Расчет процентов транспортно-заготовительных расходов и суммы, включаемой в затраты на производство, осуществляется по группам материальных ценностей с учетом остатков их на складах предприятия на начало и конец планируемого периода.

Разница между фактической себестоимостью поступивших ТМЦ и их учетной стоимостью отражается по видам материальных ценностей на счетах "Отклонение в стоимости материалов".

При отпуске материалов и запасных частей в производство происходит списание со счетов "Материалы" их стоимость по средневзвешенным ценам и со счетов "Отклонение в стоимости материалов" часть отклонений, приходящихся на израсходованные в производстве материальные ценности. На материалы,

израсходованные на обслуживание производства и управления, а также на вспомогательное производство, отклонение не распределяется.

При отпуске материалов на сторону происходит списание со счетов "Материалы" их стоимость в средневзвешенных ценах и со счетов "отклонение в стоимости материалов" разницу в сумме между ценой реализации.

Сумма отклонений, относящихся к израсходованным материалам, определяется по коэффициенту отклонений. Коэффициент отклонений равен отношению суммы отклонений на начало месяца и отклонений по поступившим в отчетном месяце материалам к их стоимости по средневзвешенным ценам на начало месяца и поступившим в отчетном месяце и рассчитывается по формуле:

Д = (ОР + ПР) / (ОМ + ПМ) · 100%, (2.1)

где: Д - процент отклонений;

ОР - остаток отклонений на начало месяца;

ПР - отклонение по поступившим материалам на завод за месяц;

ОМ - остаток материалов на начало месяца по средневзвешенным ценам;

ПМ - поступление материалов на завод за месяц.

По исчисленному проценту, путем его умножения на остаток материалов на конец месяца на складах по средневзвешенным ценам, определяется сумма отклонений, приходящаяся к остатку материальных ценностей на конец месяца.

Коэффициент, на основании которого рассчитывается сумма отклонений, подлежащих списанию, исчисляется без учета остатков по субсчетам счета 1000 "Материалы" (в том числе по счетам аналитического учета (группам материалов) и 1600 "Отклонение в стоимости материальных ценностей" (в том числе в разрезе аналитических счетов) на начало периода.

При составлении единого расчета в целом по субсчетам счета 1000 "Материалы" (без подразделения на субсчета и счета аналитического учета (группы материалов) коэффициент представляет собой отношение суммы отклонений, приходящихся на оприходованные за месяц материалы, к стоимости этих материалов в фиксированных ценах.

Определенный таким образом коэффициент умножается на всю сумму израсходованных материалов, даже если расход материалов в фиксированных ценах превышает их приход.

При ведении учета материалов в разрезе счетов аналитического учета (групп материалов) создается система обособленного учета отклонений, относящихся к каждой группе материалов. При этом по каждому счету аналитического учета (группе материалов) исчисляется коэффициент отклонений и составляется отдельный расчет суммы отклонений, относящихся к израсходованным материалам данной группы. Отклонения, относящиеся к каждой группе материалов, списываются на те же бухгалтерские счета, в дебет которых отнесены материалы, входящие в соответствующую группу. При отсутствии в отчетном месяце оборотов по дебету какого-либо счета аналитического учета (группы материалов) расчет суммы отклонений, относящихся к израсходованным материалам данной группы, производится исходя из коэффициента, сложившегося в месяце последнего оприходования материалов, числящихся на соответствующем счете аналитического учета.

Д-т сч. 2000 "Основное производство" - на стоимость по учетным ценам

К-т сч.1000 "Сырье и материалы";

Д-т сч. 2000 "Основное производство" - на разницу между фактической себестоимостью материалов и их стоимостью по учетным ценам

К-т сч.1600 "Отклонение в стоимости материалов";

Отпуск товарно-материальных ценностей на склады сбыта для дальнейшей отгрузки с центральных складов завода отражается следующими бухгалтерскими проводками:

Д-т сч.4110 "Товары на складах"

К-т сч.1020 "Покупные комплектующие изделия и полуфабрикаты на складах" - по средневзвешенным ценам.

Операции по переработке (доработке) материалов сторонними организациями отражаются следующим образом: при передаче материалов со счетов "Материалы" списывается их стоимость по средневзвешенным ценам и со счета 1600 "Отклонение в стоимости материалов" списывается отклонения, приходящиеся на эти материалы:

Д-т сч.1070 "Материалы, переданные в переработку на складах"

К-т сч.1000 "Сырье и материалы на складах"

К-т сч.1020 "Покупные комплектующие изделия и полуфабрикаты на складах" - по средневзвешенным ценам;

Д-т сч.1070 "Материалы, переданные в переработку на складах"

К-т сч.1610 "Отклонение в стоимости материалов" - на сумму отклонений.

Возврат материалов из переработки отражают следующим образом:

Д-т сч.1000 "Сырье и материалы на складах"

Д-т сч.1020 "Покупные комплектующие изделия и полуфабрикаты на складах"

К-т сч.1070 "Материалы, переданные в переработку на складах" - полученные из переработки на стоимость материалов

Д-т сч.1000 "Сырье и материалы на складах"

Д-тсч.1020 "Покупные комплектующие изделия и полуфабрикаты на складах"

К-т сч.6000 "Расчеты с подрядчиками" - стоимость работ связанных с переработкой материалов.

Остаток материалов на конец месяца по учетным ценам и фактической себестоимости в ведомости 10 определяется путем ее балансировки (т.е. к остатку на начало месяца прибавляется поступление и из полученной суммы вычитается расход).

Статьей 12 Закона РБ от 18.10.1994. № 3321-XII "О бухгалтерском учете и отчетности" (в ред. Закона РБ от 29.12.2006. №188-3) предусмотрено, что для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств. Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, сроки их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) определяется руководителем организации.

Проведение инвентаризации обязательно:

при передаче имущества государственного унитарного предприятия в аренду, его купле-продаже;

при реорганизации или ликвидации (упразднении) организации;

перед составлением годовой бухгалтерской отчетности;

при смене руководителя организации и (или) материально-ответственных лиц;

при выявлении фактов хищения и (или) порчи имущества;

в случае возникновения непреодолимой силы, т.е. чрезвычайных и непредотвратимых при данных условиях обстоятельств;

в иных случаях, предусмотренных законодательством РБ.

Движение сумм по недостачам, хищениям и потерям от порчи материальных и иных ценностей, включая денежные средства, независимо от того, подлежат ли они отнесению на счета учета затрат на производство (расходов на реализацию) или виновных лиц, учитывается по счету 9400 “Недостачи и потери от порчи ценностей”.

В бухгалтерском учете производится запись по дебету счета 9400 "Недостачи и потери от порчи ценностей"в кредит счета 1000 "Материалы". В соответствии с п.8.4. Инструкции о порядке исчисления и уплаты налога на добавленную стоимость, утвержденной постановлением МИС РБ от 31.01.2004. № 16, с учетом внесенных изменений и дополнений, налоговая база для исчисления налога на добавленную стоимость определяется исходя из цены приобретения. В бухгалтерском учете сумма НДС, исчисленная по недостающим материалам, отражается по дебету счета 9400 "Недостачи и потери от порчи ценностей" в кредит счета 6800 "Расчеты по налогам и сборам".

Нормы естественной убыли, утвержденные в порядке, установленном законодательством РБ, могут применяться лишь в случаях выявления фактических недостач. При отсутствии таких норм убыль рассматривается как недостача сверх норм.

В обязательном порядке проводится инвентаризация всех статей баланса перед составлением годового баланса [50, с.45].

При проведении инвентаризации имущества и обязательств необходимо руководствоваться Методическими указаниями Минфина РБ от 05.12.1995

№ 54 [28]. Руководство и контроль за проведением инвентаризаций осуществляется руководителем и главным бухгалтером, которые несут ответственность за правильное и своевременное их проведение. Для проведения инвентаризации на РУП "МТЗ" создана постоянно действующая инвентаризационная комиссия. Проверка фактического наличия имущества производится при обязательном участии материально-ответственных лиц.

Инвентаризационные описи передаются в бухгалтерию, где их тщательно проверяют в отношении правильности цен, таксировки, подсчета итогов. Результаты инвентаризации бухгалтерия определяет в натуральном и стоимостном выражении отдельно по каждому наименованию, артикулу, сорту, цене и таре.

На РУП "МТЗ" инвентаризация сырья и материалов проводится на 1 октября каждого года, а инвентаризация инструмента - на 1 ноября каждого года. Для проведения инвентаризации на МТЗ генеральный директор издает приказ, который рассылается по всем цехам. В приказе указывается состав инвентаризационной комиссии, какое имущество подлежит инвентаризации, сроки начала и окончания работ инвентаризации, причина инвентаризации. Начальник цеха после получения приказа об инвентаризации издает распоряжение по проведению инвентаризации, в котором указывается цеховая инвентаризационная комиссия. В состав этой комиссии входят начальник цеха или его заместитель, бухгалтер, старший мастер, мастер, кладовщик. Кладовщики готовят кладовые к инвентаризации: подсчитывают фактическое наличие товарно-материальных ценностей на момент проведения инвентаризации и записывают все на инвентаризационных ярлыках, после чего составляются инвентаризационные описи. До начала проверки фактического наличия имущества инвентаризационной комиссией, кладовщицы сдают в цеховую бухгалтерию всю картотеку с приходными и расходными документами. Председатель инвентаризационной комиссии визирует все первичные документы, сданные в бухгалтерию, с указанием "до инвентаризации на “…” (дата)". Это служит бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным. Кладовщицы дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Инвентаризационная комиссия в присутствии кладовщицы производит контрольный расчет, обмер, обвес ТМЦ, сверяя фактическое наличие с данными по бухгалтерскому учету. Инвентаризационные описи формы № инв.3 заполняются ручным способом, шариковой ручкой четко и ясно, без помарок и подчисток. На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны. Если в описях обнаружены ошибки, то исправление их производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления оговариваются и подписываются всеми членами инвентаризационной комиссии и материально ответственными лицами. В описях нельзя оставлять незаконченные строки; на последних страницах они прочеркиваются. На последней странице описи бухгалтер цеха делает отметку о проверке цен, таксировки и подсчета итогов и ставит свою подпись. Инвентаризационные описи подписывают все члены комиссии и материально ответственные лица. В конце описи кладовщицы дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. После окончания инвентаризации все ее результаты отражаются в “Решении центральной (цеховой) инвентаризационной комиссии", которое, как и инвентаризационные описи составляются в двух экземплярах. Если инвентаризационная комиссия выявила излишки или недостачу ТМЦ, то материально ответственное лицо (кладовщица) предоставляет письменное объяснение. Излишки оприходуются, а недостачи, в зависимости по какой причине они произошли, списываются по правилам бухгалтерского учета.

Результаты инвентаризации в бухгалтерском учете находят следующее отражение:

Оприходование излишков материалов:

Д-т сч.1000 "Сырье и материалы на складах"

К-т сч.9200 "Внереализационные доходы и расходы";

Выявление надостачи в пределах норм естественной убыли:

Д-т сч. 2000 "Основное производство"

Д-т сч.2500 "Общепроизводственные расходы"

Д-т сч.2600 "Общехозяйственные расходы"

К-т сч.1000 "Сырье и материалы на складах";

Отражение недостачи по фактической себестоимости сверх норм естественной убыли:

Д-т сч.9400 "Недостачи и потери от порчи ценностей"

К-т сч.1000 "Сырье и материалы на складах";

Одновременно на отражение НДС по недостаче:

Д-т сч.9400 "Недостачи и потери от порчи ценностей"

К-т сч.6800 "Расчеты по налогам и сборам";

Погашение недостач виновными лицами:

Д-т сч.5000 "Касса"

Д-т сч.5100 "Расчетный счет"

К-т сч.7300 "Расчеты с персоналом по прочим операциям"

К-т сч.7600 "Расчеты с разными дебиторами и кредиторами".

2.3 Анализ обеспеченности предприятия материальными ресурсами 2.3.1 Анализ согласованности планов производства и материальной обеспеченности предприятия материальными ресурсамиВ процессе анализа на первом этапе проверяется степень увязки плана по производству с планом по материально-техническому обеспечению, то есть, на сколько предприятие правильно определило потребность в материально-технических ресурсах, а в дальнейшем обеспечило себя ими. Потребность в материально-технических ресурсах рассчитывается на выполнение основной производственной программы, на ремонтно-эксплуатационные нужды, на прирост остатков незавершенного производства, на опытные и экспериментальные работы, на освоение выпуска новых изделий и т.д. Экономичность и обоснованность потребности во многом зависят от норм расхода материально-технических ресурсов производства.

Для проверки реальности потребности в материальных ресурсах используются данные выписки из плана материально-технического обеспечения [приложение А] и расчеты потребности материалов планово-экономического отдела [приложение Б].

В ходе рассмотрения потребности в материальных ресурсах установлено, что потребность стали сортовой конструкционной горячекатаной, стали листовой конструкционной холоднокатаной и труб катаных завышена на 8 тонн, 5 тонн и 1 тонну, соответственно. Занижение потребности установлено по следующим наименованиям: сталь сортовая холоднокатаная калибров на 7 тонн, сталь листовая конструкционная горячекатаная на 14 тонн, чугун передельный на 4 тонны и кокс литейный на 6 тонн. Причиной таких несоответствий служит несогласованность потребности на выпуск продукции.

В ходе анализа реальности потребности в материальных ресурсах было установлено, что потребность стали сортовой конструкционной горячекатаной, стали листовой конструкционной холоднокатаной и труб катаных завышена на 8 тонн, 5 тонн и 1 тонну, соответственно. Занижение потребности установлено по следующим наименованиям: сталь сортовая холоднокатаная калибров на 7 тонн, сталь листовая конструкционная горячекатаная на 14 тонн, чугун передельный на 4 тонны и кокс литейный на 6 тонн. Причиной таких несоответствий служит несогласованность потребности на выпуск продукции.

При проведении дальнейшего анализа в расчетах необходимо учитывать остатки материально-технических ресурсов на начало и конец периода и выявить согласованность планов производства и материально-технического обеспечения. Это можно отразить в таблице 2.5

Таблица 2.5 ─ Анализ согласованности планов производства и материально-технического обеспечения на РУП “МТЗ"

| Наименование сырья и материалов | Единицы измерения | Требуется МТР на производственные и др. цели согласно плана ОМТО | Плановая необходимость в МТР на производственные и др. цели согласно плана ПЭО | Отклонение по запланиро-ванно-му ОМТО (гр.1 - гр.2) | Остаток на конец периода по плану | Оста-ток на начало периода по плану | Сово-купный план обеспе-чения МТР ОМТО (гр.1 + гр.4 - гр.5) |

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 |

| Сталь сортовая конструк-ционная г/к | т | 29200 | 29192 | +8 | 67 | 64 | 29203 |

| Сталь сортовая х/т калиборов | т | 3935 | 3942 | 7 | 45 | 40 | 3940 |

| Сталь листовая конструк-ционная г/к | т | 9086 | 9100 | 14 | 42 | 37 | 9091 |

| Сталь листовая конструк-ционная х/к | т | 16790 | 16785 | +5 | 60 | 53 | 16797 |

| Трубы катаные | т | 1911 | 1910 | +1 | 35 | 46 | 1900 |

| Чугун передель-ный | т | 34766 | 34770 | 4 | 68 | 72 | 34762 |

| Кокс литейный | т | 16294 | 16300 | -6 | 75 | 81 | 16288 |

Примечание ─ Источник: собственная разработка

По результатам проведенного анализа можно сделать вывод о том, что планы производства и материально-технического обеспечения не согласованы по всем видам материальных ресурсов. Принимая во внимание сведения об остатках материалов на конец и начало периода, совокупный план обеспеченности предприятия материальными ресурсами составил: стали сортовой конструкционной г/к - 29203 тонн, стали сортовой х/т калиборов - 3940 тонн, стали листовой конструкционной г/к - 9091 тонн, стали листовой конструкционной х/к - 16797 тонн, труб катаных - 1900 тонн, чугуна передельного - 34762 тонн и кокса литейного - 16288 тонн.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. Внутренние источники - это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса [14, с.253]. Значительную долю в сумме источников покрытия составляют внешние источники.

Объем поставок со стороны (от поставщиков) рассчитывается в формулам 1.2 ─ 1.3

В процессе анализа очень важно исследовать качество плана материально - технического обеспечения (Приложение В). Проанализировав данную таблицу можно сделать вывод, что по стали конструкционной и по трубам катанным произошло завышение в плане МТО на 8 и 1 т. соответственно, а по стали сортовой и коксу литейному произошло занижение на 7 и 6 т. соответственно (Приложение Г).

Результатом проведенного анализа является вывод о некачественном составлении планов материально-технического обеспечения.

Очевидно, что чем точнее будут определены внутренние источники, тем объективнее будет рассчитана потребность во внешних, в заключении договоров на приобретение материалов у поставщиков. Поэтому очень важно изучить полноту поступления материалов и дать оценку степени удовлетворения потребности предприятия в них.

2.3.2 Анализ обеспеченности предприятия материально-сырьевыми ресурсамиВажными факторами обеспеченности предприятия материальными ресурсами являются правильность расчета потребности в них, рационально организованное материально-техническое обеспечение и экономное и эффективное использование материальных ресурсов в производстве [3, с.349].

Потребность в материальных ресурсах определяется в соответствии с формулами 1.2, 1.4, 1.5, в основе расчетов нормативы и нормы их расхода и складских запасов.

Так, величина плановой потребности в соответствующем материале на выполнение основной производственной программы, на капитальное строительство и на непромышленные нужды может быть выявлена путем умножения нормы расхода на количество продукции или объем работ в предстоящем периоде.

Потребность в материалах на другие нужды устанавливается в определенном порядке:

на прирост незавершенного производства - на основе данных о приросте объема производства, средней длительности производственного цикла, коэффициенте нарастания затрат в незавершенном производстве и количестве дней в планируемом периоде;

на опытные и экспериментальные работы - на основе заявок и расчетов отделов и служб технической подготовки производства;

для изготовления инструмента и спецоснастки - на основе плана собственного производства инструмента, спецоснастки и норм расхода материала на их единицу;

на ремонтно-эксплуатационные нужды - на основе действующих норм на единицу оборудования, единицу производственной площади, на основе соответствующих сметных расчетов.

Потребность в материальных ресурсах на образование запасов на конец периода определяется в трех оценках: в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях и других целей; по стоимости (в денежной оценке) для выявления потребности в оборотных средствах, для увязки с финансовым планом;

в днях обеспеченности - для целей планирования и организации контроля [3, с.350].

Оценка удовлетворения потребности в материальных ресурсах представлена в таблице 2.7

Таблица 2.7 ─ Общая оценка удовлетворения потребности и выполнения договоров на поставку материалов

| Материалы | Еди-ницы изме-рения. | Плановая потреб-ность | Заклю-чено догово-ров | Удовлетворено потребности,% (гр.2/гр.1*100) | Поступило от поставщиков | Выполнено договоров,% (гр.5/гр.2*100) | |

| всего | в т. ч. по договорам | ||||||

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 |

| Сталь сортовая конструк-ционная г/к | т | 29192 | 29192 | 100,0 | 28850 | 28850 | 98,83 |

| Сталь сортовая х/т калиборов | т | 3942 | 3942 | 100,0 | 3942 | 3942 | 100,0 |

| Сталь листовая конструк-ционная г/к | т | 9100 | 9090 | 99,9 | 9070 | 9070 | 99,8 |

| Сталь листовая конструк-ционная х/к | т | 16785 | 16785 | 100,0 | 16790 | 16790 | 100,03 |

| Трубы катаные | т | 1910 | 1830 | 9508 | 1830 | 1830 | 100,0 |

| Чугун передельный | т | 34770 | 34770 | 100,0 | 34770 | 34770 | 100,0 |

| Кокс литейный | т | 16300 | 16300 | 100,0 | 16268 | 16268 | 99,8 |

Примечание ─ Источник: [3, с.355, таблица 8.5]

Результаты анализа показывают, что по многим материалам потребность предприятия не удовлетворена, а точнее, по стали листовой конструкционной г/к процент удовлетворения потребности составил 99,8% и по трубам катаным этот же процент составил 100,0%. По отдельным из материалов не выполнены договора на поставку, то есть по стали сортовой конструкционной г/к процент выполнения договоров составил 98,83%, по стали листовой конструкционной г/к и по стали листовой конструкционной х/к этот процент составил, соответственно, 99,8% и 100,03%, по коксу литейному данный процент оказался равен 99,8%.

Для обеспечения ритмичной работы предприятия необходимо провести анализ его фактической обеспеченности производственными материалами. Данный анализ целесообразно проводить по важнейшим видам материалов и использованием формы таблицы 2.8

Таблица 2.8 ─ Анализ обеспеченности РУП "МТЗ" важнейшими видами материалов

| Материалы | Плановая потребность, тонн | Фактическое поступление в 2007 году, тонн | Отклонение от плана на 2007 год | Уровень обеспеченности,% (гр.2/гр.1*100) | |

| недостаток | превышение | ||||

| А | 1 | 2 | 3 | 4 | 5 |

| Сталь сортовая конструкционная г/къ | 29192 | 28850 | 342 | - | 98,83 |

| Сталь сортовая х/т калиборов | 3942 | 3940 | 2 | - | 99,95 |

| Сталь листовая конструкционная г/к | 9100 | 9070 | 30 | - | 99,67 |

| Сталь листовая конструкционная х/к | 16785 | 16790 | 7 | 5 | 100,03 |

| Трубы катаные | 1910 | 1830 | 80 | - | 95,81 |

| Чугун передельный | 34770 | 34762 | 8 | - | 99,98 |

| Кокс литейный | 16300 | 16268 | 32 | - | 99,8 |

| Итого | 111999 | 111510 | 489 | - | 99,56 |

Примечание ─ Источник: собственная разработка

Согласно данным таблицы 2.8 обеспеченность РУП "МТЗ" не достигает плановую на 0,44%. Производство полностью было обеспечено лишь сталью сортовой х/т калиборов и чугуном передельным. По остальным материалам уровень обеспеченности колеблется от 95,81% до 99,98%.

Следующим этапом расчета является анализ выполнения плана материально-технического снабжения по ассортименту (Приложение Б).

Наиболее распространенным на практике приемом оценки выполнения плана по ассортименту является исчисление среднего процента.

Выполнения плана по ассортименту проведем на основании таблицы 2.9

Таблица 2.9 ─ Анализ выполнения плана материально-технического обеспечения по ассортименту за 2007 год

| Наименование материалов | План поставки, тонн | Фактически поставлено, тонн | Отклонение от плана (+; -), тонн | Засчитывается в выполнение плана по ассортименту |

| А | 1 | 2 | 3 | 4 |

| Сталь сортовая конструкционная г/к | 29203 | 28850 | -353 | 28850 |

| Сталь сортовая х/т калиборов | 3940 | 3940 | 3940 | |

| Сталь листовая конструкционная г/к | 9091 | 9070 | 21 | 9070 |

| Сталь листовая конструкционная х/к | 16797 | 16790 | -7 | 16790 |

| Трубы катаные | 1900 | 1830 | -70 | 1830 |

| Чугун передельный | 34762 | 34762 | - | 34762 |

| Кокс литейный | 16288 | 16268 | -20 | 16268 |

| Итого | 111999 | 111510 | -471 | 111510 |

Примечание ─ Источник: собственная разработка

Немаловажным является анализ ритмичности формирования производственных запасов, под которой понимается точное соблюдение планов снабжения (месячных, декадных и др.). Ритмичность характеризует уровень организации системы снабжения в целом и влияет на экономические показатели хозяйственной деятельности предприятия в целом.

Существуют различные методы оценки ритмичности снабжения на основе стоимостной оценки абсолютных и расчета относительных показателей (по удельным весам). В обоих способах в зачет берутся фактические данные, но не выше плановых. Затем итог зачетной величины относится к плановому объему поставок и получается коэффициент ритмичности [21, с.374].

Данные для анализа взяты из планов материально-технического снабжения и отчетов о движении материальных ценностей.

Для проведения расчета все исходные данные и результаты сведены в таблицу 2.10

Таблица 2.10 ─ Анализ ритмичности поступления материальных ресурсов на РУП "МТЗ"

| Месяц | Поступление материальных ресурсов, млн. руб. | Засчитывается в выполнение плана по ритмичности на основе | ||||

| по плану | фактически | стоимостной оценки, млн. руб. | удельных весов,% | |||

| млн. руб. | в% к итогу | млн. руб. | в% к итогу | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Январь | 4393 | 8,33 | 3749 | 7, 20 | 3749 | 7, 20 |

| Февраль | 4393 | 8,33 | 3639 | 6,99 | 3639 | 6,99 |

| Март | 4393 | 8,33 | 4445 | 8,54 | 4393 | 8,33 |

| Апрель | 4393 | 8,33 | 3858 | 7,41 | 3858 | 7,41 |

| Май | 4393 | 8,33 | 4305 | 8,27 | 4305 | 8,27 |

| Июнь | 4393 | 8,33 | 4092 | 7,86 | 4092 | 7,86 |

| Июль | 4393 | 8,33 | 3916 | 7,52 | 3916 | 7,52 |

| Август | 4393 | 8,33 | 4796 | 9,22 | 4393 | 8,33 |

| Сентябрь | 4393 | 8,33 | 4232 | 8,13 | 4232 | 8,13 |

| Октябрь | 4393 | 8,33 | 4865 | 9,35 | 4393 | 8,33 |

| Ноябрь | 4393 | 8,35 | 4956 | 9,54 | 4393 | 8,35 |

| Декабрь | 4393 | 8,35 | 5187 | 9,97 | 4393 | 8,35 |

| Всего за 2007 г. | 52716 | 100,00 | 52040 | 100,00 | 49756 | 95,07 |

Примечание ─ Источник: [21, с.374, таблица 8.9]

Из данных таблицы следует, что согласно методу стоимостной оценки, поступление материальных ресурсов на РУП “МТЗ” были ритмичным на 94,39%, согласно методу удельных весов - на 95,07%. Результаты анализа обоих способов оценки ритмичности свидетельствуют о недостаточно высоком уровне организации системы снабжения предприятия.

Материальные ресурсы, поступающие на склад предприятия, должны подвергаться тщательной проверке, как по количеству, так и по качеству. Предприятие не всегда имеет свою лабораторию, а пользоваться услугами независимых экспертов по оценке качества не всегда удается из-за высокой стоимости этих услуг. Сертификаты качества, поступающие от поставщиков, свидетельствуют о том, что данный вид материала соответствует государственным стандартам. Именно поэтому, на РУП "МТЗ" не проводится проверка качества поступающих материалов.

На эффективность использования производственных запасов оказывает влияние соответствие их величины фактическим потребностям, на что, в свою очередь, влияет наличие на складе неиспользуемых материалов [21, с.373].

Проведем анализ соответствия структур потребления и формирования производственных запасов на примере цеха кабин РУП "МТЗ".

Источником информации для проведения анализа является отчет о движении материальных ценностей и основных средств. Результаты анализа сведены в таблицу 2.11.

Таблица 2.11 ─ Анализ соответствия структур потребления и формирования производственных запасов в цехе кабин РУП "МТЗ" за декабрь 2007 г.

| Группа производственных запасов | Остаток на 1.12.07г., млн. руб. | Посту-пило за месяц, млн. руб. | Сформированный за месяц запас | Потреблено за месяц | Отклонение в структуре,% | ||

| млн. руб. | % | млн. руб. | % | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Сырье и материалы | 260,4 | 1336,6 | 1597,0 | 86,3 | 1340,0 | 96,9 | +10,6 |

| Покупные полуфабрикаты | 16,3 | 24,2 | 40,5 | 2,2 | 29,9 | 2,2 | - |

| Топливо | 2,2 | 0,3 | 2,5 | 0,1 | 0,6 | 0,0 | -0,1 |

| Тара | 115,8 | 21,2 | 137,0 | 7,4 | 6,8 | 0,5 | -6,9 |

| З/части к механическому оборудованию | 46,3 | 5,9 | 52,2 | 2,8 | 3,9 | 0,3 | -2,5 |

| З/части к энергетическому оборудованию | 21,6 | 0,3 | 21,9 | 1,2 | 1,1 | 0,1 | -1,1 |

| Всего | 462,6 | 1388,5 | 1851,1 | 100,0 | 1382,3 | 100,0 | - |

Примечание ─ Источник: собственная разработка

Как видно из данных таблицы 2.11, сформированный за месяц запас составил 1851,1 миллионов рублей. Однако потреблено было за этот же месяц на 468,8 миллионов рублей меньше. Вместе с тем, можно проследить отклонения в структуре формирования производственных запасов. Так, удельный вес сырья и материалов увеличился на 10,6%, топлива снизился на 0,1%, тары - на 6,9%. Доля запасных частей к механическому оборудованию и запасных частей к энергетическому оборудованию снизилась на 2,5% и 1,1%, соответственно. Подведя итог следует подчеркнуть, что структура потребления производственных запасов не соответствует структуре их формирования.

На следующем этапе анализа выясняют степень обеспеченности предприятия материально-техническими ресурсами при заключении договоров на их поставку. Результаты такого анализа целесообразно оформить в таблице 2.12.

Таблица 2.12 ─ Анализ обеспеченности предприятия материально-техническими ресурсами при заключении договоров на их поставку

| Наименование материалов | Потребность предприятия по совокупному плану ОМТО | Заключено договоров | Отклонение от плана | Уровень обеспеченности, % | |

| больше (+) | меньше (-) | ||||

| А | 1 | 2 | 3 | 4 | 5 |

| Сталь сортовая конструкционная г/к | 29192 | 28850 | 353 | 98,828 | |

| Сталь сортовая х/т калиборованная | 3942 | 3940 | - | 2 | 99,949 |

| Сталь листовая конструкционная г/к | 90100 | 9070 | - | 21 | 99,77 |

| Сталь листовая конструкционная х/к | 16785 | 16790 | 5 | - | 100,03 |

| Трубы катаные | 1910 | 1830 | - | 80 | 95,812 |

| Чугун передельный | 34770 | 34762 | - | 8 | 99,977 |

| Кокс литейный | 16300 | 16268 | - | 32 | 99,804 |

Примечание ─ Источник: собственная разработка

Как показывают расчеты из таблицы 2.12, только по двум материалам предприятие обеспечено полностью (сталь сортовая х/т калибров, чугун передельный). По остальным материалам РУП “МТЗ” обеспечено следующим образом: сталь сортовая конструкционная г/к - 98,828%, сталь листовая конструкционная г/к - 99,949%, сталь листовая конструкционная х/к - 99,77%, трубы катаные - 95,812% и кокс литейный - 99,804%. Причиной необеспеченности материалами является заключение договоров в меньшей степени, чем требуется предприятию.

2.3.3 Анализ состояния материальных запасовОдним из направлением анализа является изучение динамики состояния материальных запасов в натуральных единицах измерения и стоимостной оценке по данным форм статистической отчетности в разрезе видов материальных ресурсов.

По результатам проведенного анализа можно сделать вывод о том, что по большинству материалов, приведенных в таблице 2.13, остаток на конец 2007 года снизился по сравнению с данными на начало года. К числу таких материалов можно отнести прокат медный, остаток по которому снизился на 2192 кг, олово - на 25 кг, никель - на 5088 кг, пиломатериалы - на 79 м3 и цемент - на 35,4 т. Остаток чугуна литейного на конец анализируемого периода не существовал. Вместе с тем, на предприятии произошло увеличение остатков канатов стальных на 6,8 т, стали сортовой - на 40,2 т и кирпича строительного - на 30 тыс. усл. кирпича.

Таблица 2.13 ─ Анализ состояния материальных ресурсов

| Наименование материалов | Единицы измерения | Остаток материалов на начало 2007года | Остаток материалов на конец 2007 года | Отклонение (+,-) |

| Чугун литейный | т | 24,0 | - | -24,0 |

| Канаты стальные | т | 39,5 | 46,3 | +6,8 |

| Сталь сортовая | т | 963,4 | 1003,6 | +40,2 |

| Прокат медный | кг | 51568 | 49376 | -2192 |

| Олово | кг | 344 | 319 | -25 |

| Никель | кг | 5284 | 196 | -5088 |

| Пиломатериалы | м3 | 190 | 111 | -79 |

| Цемент | т | 44,8 | 9,4 | -35,4 |

| Кирпич строительный | тыс. усл. кирпича | 6,0 | 36 | +30 |

Примечание ─ Источник: собственная разработка

Для обеспечения материальными ресурсами с минимальными затратами решается вопрос приобретения товарно-материальных ценностей по прямой схеме поставок, то есть изготовитель - он же - поставщик - потребитель - РУП "МТЗ", что дает возможность максимально использовать применяемую систему скидок.

Следующим этапом анализа обеспеченности предприятия материальными ресурсами является оценка своевременности и достоверности анализа выполнения поставщиками возложенных на них договорных обязательств. Она позволяет выявить недопоставку материальных ресурсов и изучить ее причины для предотвращения подобных случаев в будущем.

Анализ выполнения договорных обязательств проведем с помощью таблицы 2.14 на основании данных выписки из журнала выполнения договоров поставщиками (приложение Д).

Таблица 2.14 ─ Анализ выполнения договоров - поставки поставщиками

| Поставщики | Наименование материалов | Заключено договоров, т | Фактически поставлено, т | Отклонение (+,-) |

| А | Б | 1 | 2 | 3 |

| РУП "Белвнешторгинвест" | Сталь сортовая конструкционная г/к | 29203 | 28850 | -353 |

| РУП "Белвнешторгинвест" | Сталь сортовая конструкционная г/к | 3940 | 3940 | - |

| ОАО "Новолипецкиц металлургический комбинат" | Сталь листовая конструкционная г/к | 9090 | 9070 | -20 |

| Первоуральский НТЗ | Трубы катаные | 1830 | 1830 | - |

| СП АК "Тулачермет" | Чугун передельный | 34762 | 34762 | - |

| Гомельский ГОК | Песок формовочный | 23514 | 23657 | +143 |

| ОАО "Московский КТЗ" | Кокс литейный | 16288 | 16268 | -20 |

| г. Кировоград "ЗТГА" | ГСМ | 24896 | 24976 | +80 |

| СП АК "Тулачермет" | Чугун передельный | 34762 | 34762 | - |

| Гомельский ГОК | Песок формовочный | 23514 | 23657 | +143 |

| ОАО "Московский КТЗ" | Кокс литейный | 16288 | 16268 | -20 |

| г. Кировоград "ЗТГА" | ГСМ | 24896 | 24976 | +80 |

Примечание ─ Источник: собственная разработка

По результатам проведенных расчетов можно сделать вывод о том, что такие поставщики как Первоуральский НТЗ и СП АК "Тулачермет" полностью выполнили свои договорные обязательства, так как фактическая поставка соответствуетвеличине, указанной в договоре. РУП "Белвнешторгинвест" выполнил свои обязательства по стали сортовой х/т калиборов, а стали сортовой конструкционной г/к недопоставил в размере 353 тонн. ОАО "Новолипецкий металлургический комбинат" не выполнил свои обязательства по стали листовой конструкционной г/к на 20 тонн и по стали листовой конструкционной х/к на 7 тонн. ОАО "Московский КТЗ" недопоставил кокса литейного на 20 тонн, в связи с чем, фактическое поступление данного материала составило 16268 тонн. Гомельский ГОК поставил песка формовочного на 143 тонны больше, чем планировалось. "ЗТГА" г. Кировограда фактически поставил на 80 тонн больше, чем предписывалось договором.

На следующем этапе анализа выясняют степень обеспеченности предприятия материально-техническими ресурсами при заключении договоров на их поставку. Результаты такого анализа целесообразно оформить в таблице 2.15.

Таблица 2.15 ─ Анализ обеспеченности предприятия материально-техническими ресурсами при заключении договоров на их поставку

| Наименование материалов | Потребность предприятия по совокупному плану ОМТО | Заключено договоров | Отклонение от плана | Уровень обеспечен-ности,% | |

| больше (+) | меньше (-) | ||||

| А | 1 | 2 | 3 | 4 | 5 |

| Сталь сортовая конструкционная г/к, т | 29203 | 28850 | 353 | 98,79 | |

| Сталь сортовая х/т калиборов, т | 3940 | 3940 | - | - | 100,0 |

| Сталь листовая конструкционная г/к, т | 9091 | 9070 | - | 21 | 99,77 |

| Сталь листовая конструкционная х/к, т | 16797 | 16790 | - | 7 | 99,96 |

| Трубы катаные, т | 1900 | 1830 | - | 70 | 96,32 |

| Чугун передельный, т | 34762 | 34762 | - | - | 100,0 |

| Кокс литейный, т | 16288 | 16268 | - | 20 | 99,88 |

Примечание ─ Источник: собственная разработка

Как показывают расчеты из таблицы 2.15, только по двум материалам предприятие обеспечено полностью (сталь сортовая х/т калибров, чугун передельный). По остальным материалам РУП "МТЗ" обеспечено следующим образом: сталь сортовая конструкционная г/к - 98,79%, сталь листовая конструкционная г/к - 99,77%, сталь листовая конструкционная х/к - 99,96%, трубы катаные - 96,32% и кокс литейный - 99,88%. Причиной необеспеченности материалами является заключение договоров в меньшей степени, чем требуется предприятию.

Заключительным этапом анализа является анализ расчетов с поставщиками.

Таблица 2.16 ─ Расчеты с поставщиками на РУП "МТЗ"

| Поставщики | Поступило на предприятие ТМЦ млн. руб. | Олачено ТМЦ сторонним поставщикам млн. руб | Остаток задолженности на конец периода в т. ч. перед | |

| постав- щиками | предприя тием | |||

| ОАО “Новолипецкий металлургический комбинат” | 28571854 | 28560378 | 11476 | - |

| РУП "Белвнешторгинвест | 12549680 | 12560800 | - | 11150 |

| ОАО “Северсталь” | 8340000 | 8350680 | - | 10680 |

Примечание. Источник: собственная разработка

Как показали расчеты задолженность перед предприятием по двум поставщикам больше, чем было оплачено предприятием, предприятие РУП “МТЗ” имеет задолженность перед ОАО “Новолипецкий металлургический комбинат".

2.3.4 Анализ влияния на экономические показатели изменений в обеспеченности предприятий материальными ресурсамиОдним из важнейших направлений анализа материальных ресурсов является анализ влияния на экономические показатели изменений в обеспеченности предприятия материальными ресурсами и эффективности их использования. Необходимо проанализировать данные о поступлении, использовании материалов, а также влияние этих данных на изменение количества выпускаемых изделий. Анализ влияния на экономические показатели изменений в обеспеченности предприятий материальными ресурсами проводим в соответствии с формулами 1.6 ─ 1.13. Результаты анализа представлены в таблице 2.17.

Таблица 2.17 ─ Поступление и использование стали сортовой.

| Показатели | По плану | Фактически | Отклонение от плана | |||

| алгоритм | уровень | алгоритм | уровень | алгоритм | уровень | |

| Поступило от поставщика, т | Мпл | 10278 | Мф | 10257 | ΔМ | -21 |

| Остаток стали на начало года, т | Оплн | 38,4 | Офн | 39,6 | ΔО | +1,2 |

| Остаток стали на конец года, т | Оплк | 54,6 | Офк | 52,1 | ΔО | -2,5 |

| Расход на производство за год, т | РМпл | 10261,8 | РМф | 10290,5 | ΔРМ | +28,7 |

| Расход на 1 шт, т | УРМпл | 0,256 | УРМф | 0,258 | ΔУРМ | +0,002 |

| Выпуск изделий “УН-6", шт. | Ппл | 40095,5 | Пф | 40323,4 | ΔП | +227,9 |

Примечание ─ Источник: собственная разработка

Данные таблицы показывают, что на РУП “МТЗ” фактический выпуск изделии превысил плановый на +227,9 шт, что составило 40323,4 шт, однако за данный период наблюдалось снижение поступления стали на конец кода на - 2,5 тонны, что составило 52,1 тонны. Что касается других элементов, то у них наблюдается рост: остатки стали на начало года превысили плана на +1,2 тонны, что в свою очередь составило 39,6 тонн, расход стали в производство также превысил план на +28,7 тонн, что составляет 10290,5 тонн, это случилось за счёт увеличения фактического расхода стали на 1 шт. на +0,002 тонны, что составило 0,258 тонн.

На дальнейшем этапе анализа необходимо выяснить чем же вызвано увеличение на +227,9 шт. выпуска изделий “УН-6". Это можно проследить в аналитической таблице 2.18.

Таблица 2.18 ─ Расчёт факторов, повлиявших на изменение выпуска изделий “УН-6"

| Факторы | Алгоритмы | Расчёт размера влияния | Изменение количества выпущенных изделий | Структура факторов,% |

| Остаток стали на начало года, т | ΔОн / УРМпл | +1,2/0,256 | +4,7 | +2,0 |

| Выполнение плана поступления | ΔМ / УРМпл | -21/0,256 | -82,0 | -35,9 |

| Остаток стали на конец года, т | ΔОк / УРМпл | -2,5/0,256 | -9,8 | -4,3 |

| Соблюдение норм расхода | ΔУРМ × Пф /РМпл | +0,002 × 40323,4/0,256 | +315,0 | +138,2 |

| Всего | В1 - В0 | 40323,4 - 40065,5 | +227,9 | +100 |

Примечание ─ Источник: собственная разработка

Данные таблицы показывают, что за счёт изменения всех перечисленных факторов, оказывающих влияние на выпуск продукции завода, выпуск изделий “УН-6" увеличился на + 227,9 шт. и составил 40323,4 шт.; в том числе за счёт увеличения остатков стали на начало года на +1,2 тонн выпуск изделий “УН-6" увеличился на + 4,7 шт. (2%), за счёт увеличения расхода материала на одну штуку на +0,002 тонны выпуск изделий “УН-6" увеличился на + 315 шт. (138,2%). Однако невыполнение плана поставки стали на - 21 тонну и снижение остатков на конец года по сравнению с планом на - 9,8 (4,3%) тонн снизило выпуск изделий “УН-6" соответственно на - 82 шт. и - 9,8 шт.

Изменение в обеспеченности материальными ресурсами влияет не только на объём выпуска, но и на величину оборотных средств.

На изменение величины оборотных средств оказывают влияние следующие факторы:

влияние величины партий поставок равна сумме разниц между фактической и плановой величиной поставок в стоимостной оценке по каждому наименованию материала.

влияние ритмичности поставок материалов на отвлечение средств в сверхплановые запасы определяется как произведение разницы между фактическим и плановым интервалом поставки в днях на стоимость однодневного их потребления в стоимостной оценке по каждому наименованию материала и последующем их суммировании.

влияние времени подготовки материала к производственному потреблению на отвлечение средств в сверхплановые запасы находиться как произведение разницы между фактическим и плановым временем подготовки материалов к производственному потреблению на стоимость однодневного потребления материалов по каждому наименованию и с последующим суммированием.

Затем суммируются данные по всем трём пунктам, а также сведения из карточек складского учёта материалов о лишних и неиспользуемых материалах и получаем общую величину влияния.

На следующем этапе анализа необходимо изучить влияние величины партий поставок материалов.

Таблица 2.19 ─ Влияние изменения величины партий поставок на сумму оборотных средств

| Наименование материалов | Величина партий поставок | Отклонение (+,-) | |

| по плану | по отчету | ||

| А | 1 | 2 | 3 |

| Чугун литейный | 10 | 11 | +1 |

| Сталь сортовая | 7 | 9 | +2 |

| Прокат медный | 14 | 15 | +1 |

| Кирпич строительный | 11 | 9 | -2 |

| Итого | 42 | 44 | +2 |

Примечание ─ Источник: собственная разработка

Данные таблицы показывают, что по чугуну литейному, стали сортовой, прокату медному величина поставок фактически превышает плановые показатели и составляют 11, 9, 15 соответственно, которые приводят к увеличению суммы оборотных средств. А по кирпичу строительному плановые показатели преобладают над фактическими поставками, что может привести к замедлению оборачиваемости оборотных средств и это неблагоприятно скажется на деятельности предприятия.

Таблица 2.20 ─ Влияние ритмичности материалов на отвлечение средств в сверхплановые запасы

| Наименование материалов | Интервал поставок, днней | Стоимость однодневно- го потреб- ления, млн. руб. | Отвлечение средств в сверхпла- новые за- пасы, млн. руб. | |||

| по плану | по отчету | Отклонение | ||||

| А | 1 | 2 | 3 | 4 | 5 | |

| Чугун литейный | 5 | 8 | +3 | 15 | х | |

| Сталь сортовая | 6 | 4 | -2 | 25 | 50 | |

| Прокат медный | 8 | 5 | -3 | 34 | 102 | |

| Кирпич строительный | 4 | 8 | +4 | 14 | х | |

| Итого | х | х | х | х | 152 | |

Примечании ─ Источник: собственная разработка

По результатам проведенных расчетов можно сделать вывод о том, что интервал поставок по: чугуну литейному, кирпичу строительному превышает запланированный показатель от 3 до 4 дней соответственно. Это говорит о неритмичности поставок данных материальных ресурсов. По стали сортовой и по прокату медному наблюдается обратная закономерность - интервал поставок фактический меньше запланированного на 2 и 3 дня, что приведет к отнесению соответствующих сумм на отвлечение средств в сверхплановые запасы.

3. Основные направления по улучшению учета производственных запасов обеспеченности предприятия руп "мтз" материальными ресурсами 3.1 Пути улучшения обеспеченности предприятия материальными ресурсами

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным рисунок 3.1 Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в сырье, материалах, топливе, энергии и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Рисунок 3.1 ─ Основные пути улучшения обеспеченности материальными ресурсами.

На завершающей стадии анализа обеспеченности промышленного предприятия материальными ресурсами необходимо установить возможности дальнейшего снижения норм расхода материалов и материальных затрат, неиспользованных в отчетном периоде. Изучение конкретных условий производственно-хозяйственной деятельности анализируемого предприятия позволяет сделать выводы, что такие возможности в организации имеются. В частности имеются все условия для внедрения в производственный процесс комплекса организационно-технических мероприятий, а также мероприятий по новой технике, позволяющих обеспечить сокращение норм расхода материалов.

Такими мероприятиями могут быть:

а) повышение технического уровня производства:

внедрение новых прогрессивных технологий, механизация и автоматизация производственных процессов;

изменение конструкций и технологических характеристик и другие.

б) улучшение организации производства и труда:

улучшение организации и обслуживания производства;

улучшение материально-технического снабжения и использования материальных ресурсов:

повторное использование материалов;

снижение расхода материалов, идущих на промышленное производство за счет более рационального использования и повышения качества производимой продукции.

Процесс заготовления материалов проходит с момента заключения договоров с поставщиками материальных ресурсов до поступления материалов на склады.

Эффективности данного процесса могут способствовать:

тщательное планирование необходимого количества и номенклатуры материальных ресурсов;

тщательный выбор поставщиков, обеспечивающих поставку материалов в указанный в заявке срок (подается за три дня до предполагаемой поставки);

оборудованные складские помещения для приема различных видов материалов;

строгий контроль за процессом хранения и расходования материалов.

Важный резерв материального обеспечения плана производства на предприятиях - мобилизация внутренних ресурсов, осуществляемая по следующим направлениям:

экономия материалов за счет проведения организационно-технических мероприятий;

утилизация отходов производства за счет внедрения новых прогрессивных технологических процессов;

повторное использование материалов и оборудования путем ремонта и восстановления запчастей и спецодежды, вулканизации резиновых изделий, вторичного использования металлов и т.д.;

использование сверхнормативных и излишних запасе в материалов, своевременная реализация ненужных материалов другим предприятиям и т.д.

На РУП "МТЗ" для улучшения обеспеченности предприятия материальными ресурсами заключают договора не только с основными, но и с альтернативными поставщиками в случае невозможности первых поставить сырье и комплектующие изделия в оговариваемый период времени. При этом основными критериями при выборе поставщиков являются качество поставляемых материальных ресурсов, их цена, условия поставки и оплаты, месторасположение поставщика, а также конкурентоспособность данного изделия.

На предприятии необходимо более рационально использовать сырье и материалы, привлекать отходы и вторично используемые материалы из других цехов предприятия, потреблять материальные ресурсы собственного производства в большем количестве, экономить сырье и материалы вследствие внедрения достижений научно-технического прогресса.

За последние годы работа в области энергосбережения проводилась по следующим основным направлениям:

оптимизация работы головных сооружений и магистральных сетей;

изменение и улучшение технологических процессов;

контроль за соблюдением удельных норм расхода топливно - энергетических ресурсов.

Обобщение данных анализа обеспеченности РУП "Минский тракторный завод" материальными ресурсами позволяет сделать следующие выводы:

Похожие работы

... В свою очередь коэффициент обеспеченности собственными средствами составил -0,99. Это говорит о том, что предприятие ОАО «МГОК» для своего функционирования в основном использует заемные средства. 2. Бухгалтерский учет материально-производственных запасов на ОАО «МГОК» 2.1 Документальное оформление и аналитический учет материально-производственных запасов Для учета движения материалов ...

... и машинограммах. Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ.3. Аудит и анализ производственных запасов 3.1. Цели, задачи и источники информации аудита производственных запасов Вторым элементом материального производства является использование ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

... и грамотно юридически оформлены. Договора хранятся в отдельных папках по годам, с приложением описи договоров, что существенно облегчает поиск необходимого договора. Проведенных аудит производственных запасов ООО «ГазСтройКомплект» показал, что порядок организации бухгалтерского и складского учета не достаточно высок. Имеются замечания, которые необходимо учесть администрации предприятия в целях ...

0 комментариев