Обоснование соответствия производственной программы

Расчет плановых коэффициентов загрузки

Планирование баланса рабочего времени

Расчет численности основных рабочих

Определение численности руководителей, специалистов, служащих

Нормы расхода материалов, покупных изделий на один комплект

Расходы на командировки административно-управленческого персонала запланировать в размере 1100 у.е. на одного работника в год

Расчет плановой калькуляции

Электроэнергия технологическая составляет 20% от общей суммы электроэнергии, т.е

Оптовая цена предприятия – это сумма коммерческой себестоимости и суммы прибыли от реализации

Сравнительная характеристика вариантов

Навигация

Электроэнергия технологическая составляет 20% от общей суммы электроэнергии, т.е

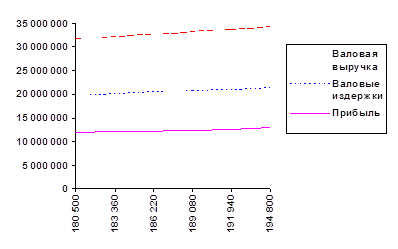

Расчет технико-экономических показателей плана

56387

знаков

23

таблицы

0

изображений

3.2. Электроэнергия технологическая составляет 20% от общей суммы электроэнергии, т.е.

расход эл. энергии техн. = 300 000 × 0,2 × 0,2 = 12000 (у.е.)

Чтобы распределить эту сумму по изделиям, нужно рассчитать коэффициент распределения электроэнергии (К р.эл.) – это отношение общей суммы затрат на электроэнергию к тарифному фонду зарплаты сдельщиков, т.е.

![]() = 0,1229107,

= 0,1229107,

затем умножать этот коэффициент на сдельную расценку по каждому виду изделий (затраты на 1 изделие) и на общий объем выпуска каждого вида изделий (затраты на объем выпуска).

Сдельная расценка (Рсд) рассчитывается так:

![]() , где

, где

t – трудоемкость обработки одного изделия на определенной группе оборудования, машино-часы;

ЧТС – часовая тарифная ставка рабочего – сдельщика соответствующего разряда.

Например, для изделия «А»:

Рсд = 0,5 × 0,994 + (3,1+1,2) × 1,078 + (1,6+1,25+1,25) × 1,192 = 10,0196 (у.е.)

Расход эл.эн. на 1 изд. = 0,1229107 × 10,0196 = 1,231516 (у.е.)

Расход эл.эн. на объем выпуска = 1,231516 × 4500= 5541,82 (у.е.)

Рсд = 0,5 × 0,994 + (1,9+0,5) × 1,078 + (1,2+0,75+0,5) × 1,192 = 6,0046 (у.е.)

Расход эл.эн. на 1 изд. = 0,1229107 × 6,0046 = 0,73803 (у.е.)

Расход эл.эн. на объем выпуска = 0,73803 × 5250= 3874,66 (у.е.)

Рсд = 0,25 × 0,994 + (1,5+0,4) × 1,078 + (0,6+0,4+0,6) × 1,192 = 4,2039 (у.е.)

Расход эл.эн. на 1 изд. = 0,1229107 × 4,2039 = 0,5167 (у.е.)

Расход эл.эн. на объем выпуска = 0,5167 × 5000= 2583,5 (у.е.)

3.3. Зарплата основная производственных рабочих:

а) по тарифу: на одно изделие – это сдельная расценка, на выпуск – произведение сдельной расценки на объем выпуска, на всю производственную программу – это тарифный фонд зарплаты сдельщиков;

б) сумма доплат, приходящаяся на одно изделие – это произведение коэффициента распределения доплат (Кр.д.) на сдельную расценку на одно изделие, а коэффициент распределения доплат – это частное от деления общей суммы доплат сдельщиков на их тарифный фонд:

Кр.д. = ![]() = 0,25864

= 0,25864

Сумма доплат на одно изделие «А» = 0,25864 × 10,0196 = 2,591469 (у.е.)

а сумма основной зарплаты, приходящаяся на одно изделие «А» = 10,0196 + 2,591469 = 12,611069 (у.е.)

Сумма доплат на одно изделие «Б» = 0,25864 × 6,0046 = 1,55303 (у.е.)

а сумма основной зарплаты, приходящаяся на одно изделие «Б» = 6,0046 + 1,55303 = 7,55763 (у.е.)

Сумма доплат на одно изделие «В» = 0,25864 × 4,2039 = 1,087297 (у.е.)

а сумма основной зарплаты, приходящаяся на одно изделие «А» = 4,2039 + 1,087297 = 5,291197 (у.е.)

3.4. По статье «Дополнительная зарплата производственных рабочих» отражается общая сумма дополнительной зарплаты сдельщиков, состоящая из суммы дополнительной зарплаты за внутрисменные потери и суммы дополнительной зарплаты за целодневные потери, т.е. 846,78 + 12338,43 = 13185,21 (у.е.)

%.доп.з./пл. =![]() × 100 = 10,7299 %

× 100 = 10,7299 %

затем этот процент умножается на общую сумму основной зарплаты на одно изделие и на объем выпуска.

Сумма доп.з/пл на одно изд. «А» = 0,107299 × 12,611069 = 1,353155 (у.е.)

На объем выпуска «А» = 1,353155 × 4500 = 6089,2 (у.е.)

Сумма доп.з/пл на одно изд. «Б» = 0,107299 × 7,55763 = 0,810926 (у.е.)

На объем выпуска «Б» = 0,810926 × 5250 = 4257,36(у.е.)

Сумма доп.з/пл на одно изд. «В» = 0,107299 × 5,291197 = 0,567740 (у.е.)

На объем выпуска «В» = 0,567740 × 5000 = 2838,7 (у.е.)

3.5. Отчисления на социальные страхование составляют 27,7% от суммы основной и дополнительной зарплаты производственных рабочих:

![]() ,

,

((13185,21 – 559,82) + 122883,34) × 0,277 = 37535,92(у.е.)

Отчисл. на соц.нужды на одно изделие «А»:

Кр.доп.з/пл = ![]() = 0,102743

= 0,102743

Сумма доп.з/пл на одно изд. «А» = 0,102743 × 12,611069= 1,295699

На объем выпуска «А» = 1,295699 × 4500 = 5830,65

Отсюда, отчисл. на соц.нужды = ![]() = 3,852175 (у.е.)

= 3,852175 (у.е.)

Отчисл. на соц.нужды на одно изделие «Б»:

Сумма доп.з/пл на одно изд. «Б» = 0,102743 × 7,55763 = 0,776494

На объем выпуска «Б» = 0,776494 × 5250 = 4076,59

Отсюда, отчисл. на соц.нужды = ![]() = 2,308552 (у.е.)

= 2,308552 (у.е.)

Отчисл. на соц.нужды на одно изделие «В»:

Сумма доп.з/пл на одно изд. «В» = 0,102743 × 5,291197 = 0,543633

На объем выпуска «В» = 0,543633 × 5000 = 2718,17

Отсюда, отчисл. на соц.нужды = ![]() = 1,616248 (у.е.)

= 1,616248 (у.е.)

3.6. Общепроизводственные расходы также распределяются пропорционально основной зарплате производственных рабочих с помощью коэффициента распределения (Кр.общпр. р.), который есть отношение суммы общепроизводственных расходов (из сметы) к общей сумме основной зарплаты:

Кр.общпр. р. = ![]() = 1,880927

= 1,880927

Сумма общепр. расходов на одно изд. «А» = 1,880927 × 12,611069 = 23,720500 (у.е.)

Сумма общепр. расходов на одно изд. «Б» = 1,880927 × 7,55763 = 14,215350 (у.е.)

Сумма общепр. расходов на одно изд. «В» = 1,880927 × 5,291197 = 9,952355 (у.е.)

3.7. Сумма общехозяйственных расходов (из сметы) распределяется по изделиям аналогично сумме общепроизводственных расходов:

Кр.общхоз. р. =![]() = 0,6528

= 0,6528

Сумма общехоз. расходов на одно изд. «А»= 0,6528 × 12,611069 = 8,232506 (у.е.)

Сумма общехоз. расходов на одно изд. «Б= 0,6528 × 7,55763 = 4,933621 (у.е.)

Сумма общехоз. расходов на одно изд. «В= 0,6528 × 5,291197 = 3,454093 (у.е.)

3.8. Производственная себестоимость – это сумма затрат на производство, т.е. для изделия «А» она равна 49,55 + 1,232 + 13,964 + 3,852 + 23,721 + 8,233 = 100,552(у.е.)

изделия «Б» она равна 62,63 + 0,738 + 8,369 + 2,309 + 14,215 + 4,934 = 93,195 (у.е.)

изделия «В» она равна 63,94 + 0,517 + 5,859 + 1,616 + 9,952 + 3,454 = 85,338(у.е.)

3.9. Коммерческие расходы =100,552 × 0,08 = 8,044 (у.е.)

Коммерческие расходы = 93,152 × 0,08 = 7,452 (у.е.)

Коммерческие расходы = 85,338 × 0,08 = 6,827 (у.е.)

3.10. Коммерческая (полная) себестоимость = 100,552 + 8,044 = 108,596 (у.е.)

Коммерческая (полная) себестоимость = 93,195 + 7,452 = 100,647 (у.е.)

Коммерческая (полная) себестоимость = 85,338+ 6,827 = 92,165 (у.е.)

3.11. Чтобы рассчитать плановую сумму прибыли от реализации, нужно рассчитать:

а) сумму чистой прибыли (ЧП) – как произведение коммерческой себестоимости всей продукции на норматив чистой рентабельности (20%)

ЧП = 1477903,75 × 0,2 = 295580,75 (у.е.);

б) налогооблагаемую прибыль (НП) по формуле:

![]()

![]() = 388922,04 (у.е.);

= 388922,04 (у.е.);

в) сумму налогов (∑Н), относимых на финансовые результаты:

- налог на имущество – 2,2% от среднегодовой стоимости имущества, т.е.

налог на имущество = 0,022 × (161155 + 72000 + 57000) = 6383,41 (у.е.)

Плановая сумма прибыли от реализации = НП + ∑Н = 388922,04 + 6383,41 = 395305,45(у.е.)

Чтобы распределить полученную сумму прибыли по изделиям, необходимо рассчитать плановый коэффициент рентабельности как отношение плановой суммы прибыли от реализации к коммерческой себестоимости продукции:

К рентабельности = ![]() = 0,267477

= 0,267477

затем этот коэффициент умножить на коммерческую себестоимость одного изделия и на объем выпуска, т.е. прибыль от реализации одного изделия «А»:

108,596 × 0,267477 = 29,046932 (у.е.)

прибыль от реализации всех изделий вида «А» = 29,046932 × 4500 = 130711,19 (у.е.)

прибыль от реализации одного изделия «Б»:

100,647 × 0,267477 = 26,920758 (у.е.)

прибыль от реализации всех изделий вида «Б» = 26,920758 × 5250 = 141333,98 (у.е.)

прибыль от реализации одного изделия «В»:

92,165 × 0,267477 = 24,652018 (у.е.)

прибыль от реализации всех изделий вида «В» = 24,652018 × 5000 = 123260,09 (у.е.)

Похожие работы

... расчет показателей деятельности предприятия На основе проведенных предыдущих расчетов спланируем все показатели деятельности предприятия в предстоящем плановом периоде, произведем распределение прибыли с учетом выплаты дивидендов и формирования резервного фонда. Расчет производится по таблицам 17, 18. Таблица 17 - Показатели плана предприятия Показатели Ед. изм. Годы 2008 (баз) 2009 ...

... 234 *(1+ 60 / 100) = 176 374 руб. 4.2. Расчет валовых издержек при различных значениях программы выпуска. При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования ...

... руб. Увеличение прибыли от реализации повлияло на рентабельность продаж. С каждого рубля предприятие получает на 5 коп. больше, чем планировалось. ЗАКЛЮЧЕНИЕ Расчет основных технико-экономических показателей является важным во всей деятельности предприятия. На основе анализа этих показателей руководители предприятий могут качественно и профессионально оценивать результативность хозяйственной ...

... ,0 3825,0 5039525,0 Транспортные расходы - 30% от стоимости оборудования. Монтаж - 15% от стоимости оборудования. Инвентарь - 10% от стоимости оборудования. Технико-экономические показатели работы предприятия (цеха) № п./п. Наименование показателей. Единица измерения 1. Суточная производительность 23 туб. 2. Производственная программа в натуральном выражении в сезон. 4301 туб. ...

0 комментариев