ПОНЯТТЯ ТА ЕВОЛЮЦІЯ РИНКУ

Ціноутворююча функція, тобто остаточне визначення вартості товарів і послуг та їх реалізація, перетворення продукту праці на товар

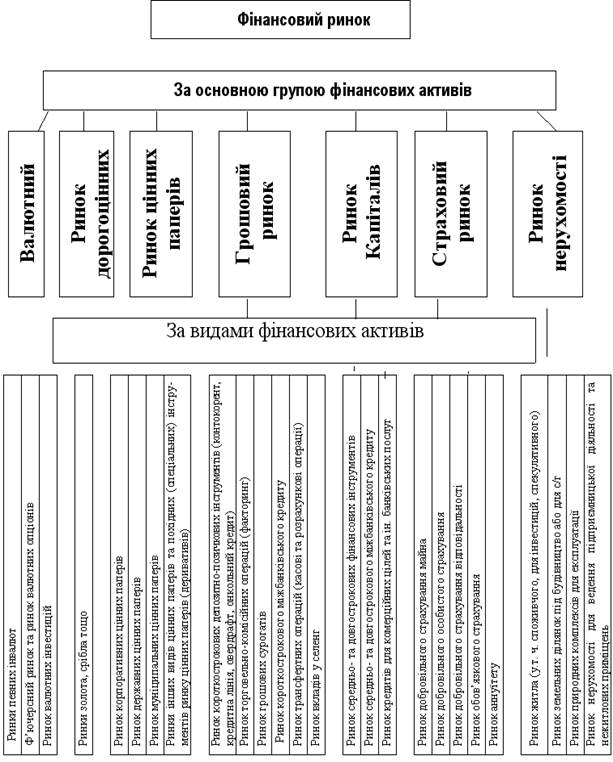

МОДЕЛЬ ТА ІНСТРУМЕНТАРІЙ ФІНАНСОВОГО РИНКУ УКРАЇНИ

Тенденція до посилення інсайдерської структури власності з переважанням великих корпоративних власників

РОЗВИТОК РИНКУ ПОСЛУГ В УКРАЇНІ

РИНОК ІННОВАЦІЙ ТА НАУКОВО-ТЕХНІЧНИХ РОЗРОБОК

РИНОК ЯК ЗАСІБ ВІДРОДЖЕННЯ ЕКОНОМІКИ УКРАЇНИ

Навигация

Тенденція до посилення інсайдерської структури власності з переважанням великих корпоративних власників

Ринок як форма функціонування товарного господарства

164209

знаков

2

таблицы

6

изображений

1. Тенденція до посилення інсайдерської структури власності з переважанням великих корпоративних власників.

За поступової концентрації капіталу мажоритарні власники підприємств не зацікавлені в розмиванні власності в акціонерних капіталах і тому схиляються до використання засобів боргового фінансування. Зрозуміло, що цілям забезпечення корпоративного контролю в інтересах великих власників, інсайдерів, менеджерів найадекватніше відповідає практика застосування кредитних інструментів. В окремих ситуаціях переважання операцій з акціями над операціями з інструментами боргу може бути викликане тимчасовими спекулятивними ефектами, приміром, як це спостерігалося раніше, в період ажіотажного розпродажу державної власності й епізодичних сплесків портфельного інвестування.

Побудова інсайдерського типу корпоративного управління, де зменшується питома вага власності держави і працівників-членів трудового колективу як дрібних інвесторів — з одного боку, і підвищується роль адміністрації (менеджменту) та зовнішніх великих інвесторів — з іншого, є визначальною тенденцією постприватизаційного перерозподілу капіталу на ринках України, Росії й інших держав. Апелювання до умов економічних перетворень у Росії, Україні та країн, що розвиваються, є доцільним з урахуванням спорідненої політики економічного розвитку і підходів до реструктуризації власності в корпоративному секторі.

Спільність поглядів щодо становлення саме інсайдерського типу господарювання у період реформ акцентується у працях Ю. Петруні, А. Радигіна та Р. Ентова, Т. Долгопятової й інших. Як зазначає Р. Капелюшников, упродовж 1995—2004 років питома вага менеджерів в акціонерних капіталах російських корпорацій зросла з 11,2% до 21,0% при зниженні частки працівників підприємств з 43,6% до 27,2%. Внаслідок посиленої концентрації власності в обігу перебуває незначна кількість акцій, попит і пропозиція на них є пакетною, а населення практично відсторонене від організованих ринків [31,121].

Тому фінансовий ринок України може бути схарактеризований як "stakeholder capitalism" — "капіталізм власників великих пакетів", в основі якого виокремлюється німецько-японська модель. Можливості активізації вияву елементів побудови англосаксонської моделі є незначними, оскільки орієнтація на "пакетну" структуру власності обмежує розвиток ринку акцій [43,372].

2. Стабільно висока питома вага банківського кредиту в сукупності засобів фінансування.

Обсяги кредитного портфеля вітчизняної банківської системи постійно зростали упродовж останніх років як стосовно ВВП країни (більш ніж двократне зростання від 11,5% у 2000 році до 25,6% на початок 2004 року), так і у вартісному виразі (досягли 67,8 млрд. грн. на початок 2004 року і майже 88 млрд. грн. наприкінці жовтня 2004 року). У структурі кредитів комерційних банків найбільша питома вага, майже 80% посідають кредити, надані суб'єктам господарювання. З урахуванням незначних обсягів вторинного ринку акцій диспропорції вибору фінансових інструментів залучення капіталу і відповідні уподобання учасників ринку очевидні. Також спостерігається модифікація банківського кредиту через упровадження сек'юритизованих форм фінансування, наприклад, через поширення іпотечних і заставних кредитних інструментів. Позитивною є динаміка надання кредитів фізичним особам, обсяг яких за 2000—2005 роки зріс більш ніж удев'ятеро, що засвідчує одночасно і диверсифікацію банківських інструментів у сегменті споживчого кредитування та зростання доходів населення (за оцінками Держкомстату, останні за вищезазначений період збільшились майже у півтора разу) [41,19].

3. Фізичні особи (домогосподарства) як потенційно масовий інвестор є консервативними і обмеженими у виборі фінансових продуктів.

Пропозиції щодо розміщення вільних коштів домогосподарств залишаються не досить диверсифікованими внаслідок обмеженого переліку наявних фінансових інструментів. Новаторські пропозиції щодо розміщення капіталу від банківських і небанківських посередників трапляються епізодично.

Переважна частка заощаджень населення має депозитний характер з використанням відповідних банківських інструментів або ж елементарно тезаврується як скарб у номінаціях іноземної валюти. Вкладення домогосподарств у цінні папери вкрай незначні. За таких умов підходи до організації кредитування банками клієнтів орієнтуються здебільшого не на попит (який до того ж далеко не усталений), а пов'язуються з регулятивними вимогами, умовами формування ресурсної бази, святковими чи іміджевими презентаціями.

4. Спорідненість галузевої структури економіки і галузевої характеристики цінних паперів.

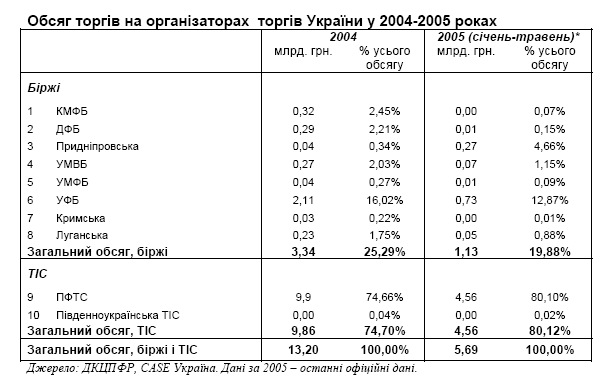

Структурні диспропорції експортозалежної економіки відомі. У межах вітчизняного фондового ринку домінують активи підприємств сфери паливно-енергетичного комплексу. Але оскільки їх акціонування здебільшого уже відбулося чи в окремих випадках зберігаються обмеження на приватизацію, то насамперед, з метою фінансування розвитку, такі підприємства використовують емісії корпоративних облігацій та інструменти банківського кредитування. Організований ринок акцій сконцентровано фактично на пропозиціях кількох емітентів (наприклад, індексний кошик ПФТС становлять акції десяти — дванадцяти підприємств). У 2002—2004 роках спостерігався бум емісій корпоративних облігацій (понад 4,2 млрд. грн. протягом кожного із зазначених років). У 2005 році подібна тенденція зберігалася. За оцінками експертів, головною особливістю сучасного стану вітчизняного ринку корпоративних облігацій є те, що основний попит на них формує незначна група вітчизняних банків. Тобто банки розвивають кредитний ринок безпосередньо через грошові інструменти і сприяння обігу корпоративних облігацій [42,152].

Таким чином, загальні й специфічні риси вітчизняної економіки, що відображаються в особливостях становлення інститутів фінансового ринку, тяжіють до німецько-японського типу господарювання з переважним використанням боргових інструментів для фінансування потреб економічного розвитку.

Водночас слід зазначити, що вибір прийнятної моделі фінансового ринку залежить від багатьох чинників. Серед них, зокрема, історичні умови та прогнозні сценарії розвитку фінансової системи, традиції господарського (комерційного) права, форми первісного та наступного перегрупування власності, дія інфраструктурних інститутів, стан взаємозумовленого захисту прав постачальників і реципієнтів капіталу. Інвестиційні уподобання учасників ринку також значною мірою визначаються цими обставинами. До того ж обов'язково повинна бути забезпечена максимальна в конкретних умовах ліквідність фінансових активів, розподіл відповідальності й ефективна система управління фінансовими ризиками, прозорість ринку, можливість збільшення його місткості та капіталізації й інтегрування із зарубіжними ринками.

Таким чином, взаємодія сегментів фінансового ринку здатна спрацьовувати і як амортизатор, і як резонатор макроекономічної ситуації. Реальна динаміка формується як рівнодіюча цих сил. Суперечливість є формою відображення протиріччя між ринковим регулюванням та державним втручанням у відповідні економічні відносини. Як свідчить історичний досвід, ефективність функціонування економіки в цілому та її різних секторів зокрема (в тому числі фінансового ринку) вирішальною мірою залежить від знаходження оптимального поєднання регулюючих дій ринку та держави.

Похожие работы

... як правило, з короткострокових вимог і зобов'язань експортерів та імпортерів клієнтів банку 2.4 Визначення основних проблем сучасного стану функціонування фінансових бірж України Основними проблемами сучасного стану функціонування фінансових (фондових та валютних) бірж в Україні є їх практична відсутність у класичному стилі їх функціонування за кордоном. Існуючі монопольні структури – МВРУ ...

... відносини по доступу України до ресурсів Світового океану та до рибної продукції в територіальних водах інших держав; - відновити платоспроможність громадян середнього класу населення. Функціонування світового ринку рибної продукції відбувається в умовах постійної регулюючої функції країн. Досить широко використовуються методи підтримки внутрішнього виробника – субсидії та тарифні механізми й ...

... сільських та інших товаровиробників АПК, у тому числі й зерновиробників. 3. Стратегічні аспекти використання експортного потенціалу зхернового господарства Херсонської області Сучасний зерновий ринок Херсонської області все ще перебуває на стадії становлення і не забезпечує виконання основних функцій: організації оптової й роздрібної торгівлі, формування конкурентного середовища, контролю ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

0 комментариев