Основной капитал (основные фонды)

Спрос и предложение на рынке услуг капитала

Спрос и предложение на рынке заемных средств

Спрос и предложение на рынке капитальных активов

Приватизация

Вывоз капитала из России

Положение в 2006 году

Финансовый кризис 2008 года

Освещены основные теории капитала, внесшие вклад в современное представление понятия «капитал»

Навигация

Спрос и предложение на рынке капитальных активов

Рынок капитала в России

116240

знаков

1

таблица

6

изображений

2.3 Спрос и предложение на рынке капитальных активов

Спрос на капитал, или капитальные товары (оборудование, инструменты и пр.), вытекает из стремления инвестировать, т.е. прирастить капитал. Инвестиционный проект будет принят, если предельные издержки по его осуществлению не превысят предельного дохода от полученного в результате продукта. Следовательно, спрос на инвестиционные товары будет определяться этим предельным доходом.

Товары производственного назначения, которые сами по себе не являются конечной продукцией, предназначенной для личного потребления, обеспечивают необходимые условия для ее производства. В данном случае речь идет прежде всего об инвестиционных товарах. Именно благодаря инвестициям в орудия труда и другие средства труда в предшествующие периоды становится возможным производство в настоящий период, равно как текущие накопления формируют соответствующую базу для обеспечения производства в будущем. В связи с этим всегда стоит задача постоянного возмещения, обновления и возрастания капитала.

Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (в процентном выражении) с текущей рыночной ставкой процента по ссудам. Сами по себе инвестиции нельзя считать высоко- или низкодоходными, если не принимать во внимание ставку процента.

Особенность спроса на инвестиционные товары состоит в том, что капитал существует во времени и многие компоненты связанных с ним издержек и доходов относятся к разным периодам. Так, затраты на капитальное строительство могут осуществляться не одномоментно, а в течение двух-трех лет. Первые годы функционирования инвестиционного проекта могут приносить не прибыль, а убытки. С другой стороны, прибыль будет получена не сразу, а, скажем, ежегодно в течение 20 лет. Таким образом, достаточно сложно сравнивать предельные затраты и выгоды и принимать рациональное решение. Существуют два метода решения данной проблемы:

1) метод приведения потока будущих издержек и доходов к настоящему моменту времени, или дисконтирования стоимости будущих денежных потоков,

2) метод определения уровня отдачи (окупаемости) от капитальных вложений.

2.4 Метод дисконтирования стоимости будущих денежных потоков

Дисконтирование является широко распространенным техническим инструментом, позволяющим достаточно точно определить стоимость инвестиционного проекта, а также его целесообразность и эффективность. Дисконтирование исходит из того, что у инвестора всегда имеется альтернатива в виде вложения денег в банк под проценты или финансирования иного проекта. Следовательно, будущие доходы от инвестиционного проекта должны сравниваться с будущими доходами в виде процентов по вкладу, а стоимость инвестиционного проекта — сопоставляться с тем капиталом, который требуется вложить в банк, чтобы в последующие годы получать проценты, равные ожидаемой от проекта прибыли. Цена капитального блага есть не что иное, как дисконтированная ценность потока будущих доходов, приносимых от его использования.

Так, если ежегодная ставка процента по банковскому депозиту составляет r и проценты начисляются не только на исходную капитальную стоимость X, но и на ранее начисленные проценты на капитал, то через t лет стоимость депозита возрастет до R.

Из этого следует, что иметь сумму R через t лет равнозначно владению стоимостью Х сегодня. Можно сказать, что X показывает, сколько стоит будущая сумма R сейчас.

![]()

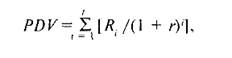

где PDV — дисконтированная стоимость проекта; r — дисконтная ставка.

Если речь идет не об отдельно взятой стоимости будущего периода, а о регулярном денежном потоке, формула дисконтирования несколько усложнится, поскольку придется суммировать дисконтированные стоимости всех будущих доходов (расходов).

где PDV— дисконтированная стоимость всех будущих доходов (расходов); R. — сумма дохода (расхода) в период t. Приведя к настоящему моменту все будущие доходы и издержки поданному инвестиционному проекту и вычтя величину издержек из доходов, получим чистую дисконтированную стоимость проекта:

![]()

где NPV — чистая дисконтированная стоимость проекта; PDV — дисконтированная стоимость будущего потока доходов (расходов); С— издержки по осуществлению проекта, относящиеся к настоящему времени.

Если NPV больше нуля, проект эффективен: инвестирование принесет большую отдачу, нежели вложение денег в банк при данной ставке процента. Напротив, если чистая дисконтированная стоимость проекта является величиной отрицательной, разумнее доверить свои деньги банку или рассмотреть возможности финансирования другого инвестиционного проекта.

Итак, цены на рынке услуг физического капитала (ставки арендной платы), цены на рынке ссудного капитала (ставки процента), цены на рынке капитальных благ (дисконтированный поток доходов, приносимый капитальными благами) самым тесным образом связаны между собой. Процент в рыночном хозяйстве выступает как своеобразная цена, выравнивающая спрос и предложение на рынке ссудного капитала (рынке заемных средств). Процент - это факторный доход, который получает собственник ссудного капитала. Для субъекта предложения ссудного капитала процент выступает как доход; для субъекта спроса на ссудный капитал процент выступает как издержки, которые несет заемщик капитала.

В докладе ГУ-ВШЭ «Российская промышленность на перепутье: что мешает нашим фирмам стать конкурентоспособным» авторы отмечают следующие неценовые факторы спроса на капитальные активы в России: уровень прибыльности предприятия (рентабельность продаж), степень загрузки мощностей (чем более загружены мощности, тем более вероятны инвестиции). Высокие темпы роста производства в предшествующие три года повышают вероятность инвестиций, так же как и высокая доля экспорта в выручке. Другими словами, инвестиции идут в высокорентабельные, быстро растущие производства, в том числе выходящие на внешние рынки, туда, где существующих мощностей уже недостаточно для увеличения выпуска.

Авторы отметили, что инвестиции ориентируются именно на показатели прибыльности, а не на абстрактный уровень эффективности: никакой связи инвестиционной активности ни с абсолютными, ни с относительными (по отношению к среднеотраслевому уровню) показателями производительности труда выявить не удалось[6].

Глава 3. Эволюция рынка капитала в России. Развитие рынка капитала в России в современных условиях

Все проблемы экстенсивного экономического роста были гиперболизированы во всех сферах экономики СССР. Типичной в этом отношении является девятая пятилетка (1971-1975 гг.) в нашей стране. Один процент прироста национального дохода был получен путем увеличения объема основных производственных фондов на 1,7 % и величины стоимости материальных затрат на 1,2 % . Каждый прирост национального дохода на 1/5 достигался за счет увеличения численности и на 4/5 за счет повышения производительности их труда. Как видно, в целом имел место затратный экономический рост.

Преодолеть затратный характер развития мешает отставание страны от среднего в мировой практике уровня использования сырьевых ресурсов. К этому нужно прибавить большую отсталость технологий, изношенность производственного оборудования, недостаточную квалификацию многих работников. За 1986-1990 гг. износ производственных основных фондов возрос с 38 % до 41 %. Фактически сроки службы промышленного оборудования вдвое превышают нормативные.

На хозяйственном развитие страны отрицательно сказываются диспропорции в размещении сырьевой и топливно-энергетической базы. Подавляющая часть промышленного производства (более 2/3) сосредоточена в Европейской части, где имеется менее 1/3 всех природных ресурсов. Добыча же топливно-сырьевых продуктов в районах Крайнего Севера и к востоку от Урала ведет к их удорожанию в 1,5-2 раза. Стала падать добыча угля, нефти, железной руды и других природных средств производства.

В 80-е годы в нашей стране осложнилась и демографическая ситуация. У нас низка рождаемость при сравнительно высокой смертности, почти наполовину снизился прирост трудовых ресурсов. Страна впервые стала перед проблемой увеличения выпуска продукции без всякого прироста трудовых ресурсов.

Похожие работы

... Государственная политика должна искать компромиссы, выделяя приоритетные факторы в таком сложном и противоречивом процессе как международная миграция капитала. 2. СУЩНОСТЬ И ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ 2.1 Сущность, функции и виды рынка ценных бумаг Рынок ценных бумаг - это сфера экономических отношений, связанных с выпуском и обращением ценных бумаг. Его цель состоит в ...

... связано с общеэкономическими и системными факторами, например общим укреплением и стабилизацией экономики и банковской системы, повышением уровня прозрачности и эффективности работы банков, расширением и развитием рынка долговых заимствований и др. В целом оценки рисков эмитентов RusRating, выраженные в уровне присвоенных кредитных рейтингов, также подтверждают эти явления. При этом у банков с ...

... есть "обращение" с ними такое же, как и с отечественными, то отсутствует целесообразность и предмет регулирования отдельного специального нормативного акта по иностранным инвестициям. РОЛЬ ОТЕЧЕСТВЕННОГО КАПИТАЛА В ОБЕСПЕЧЕНИИ УСЛОВИЙ ВОЗВРАТА КАПИТАЛОВ В РОССИЮ Существенным моментом в привлечении отечественного частного капитала может быть только приход его "во власть". И только в этих ...

... в страну необходимо снизить все еще очень высокую зависимость нашей экономики от мировых цен на сырьевые товары, составляющие основу нашего экспорта и доходов бюджета. III. Инвестиции в России 1997-1998 года. Вывоз капитала частным сектором можно оценить как сальдо торгового баланса и баланса услуг за минусом чистого оттока средств со стороны госсектора и увеличения золотовалютных ...

0 комментариев