Основной капитал (основные фонды)

Спрос и предложение на рынке услуг капитала

Спрос и предложение на рынке заемных средств

Спрос и предложение на рынке капитальных активов

Приватизация

Вывоз капитала из России

Положение в 2006 году

Финансовый кризис 2008 года

Освещены основные теории капитала, внесшие вклад в современное представление понятия «капитал»

Навигация

Вывоз капитала из России

Рынок капитала в России

116240

знаков

1

таблица

6

изображений

3.2 Вывоз капитала из России

Хотелось бы упомянуть миграцию капитала за рубеж как существенный фактор формирования спроса и предложения на рынке России. Уже в конце 1980-х годов в СССР начался нелегальный вывоз капиталов из России. В 1990-е годы эта тенденция преобладала. Капиталы бессистемно инвестировались в виде ссудного капитала (банковские счета), в некоммерческую недвижимость или просто «проедались» за границей. В 2000-е годы характер вывоза капиталов из России принципиально изменился – наметился явный крен в сторону наращивания предпринимательского капитала.

По данным ЦБ РФ, характеризующим международную инвестиционную позицию, на 1 января 2007 г. накопленные прямые инвестиции российских резидентов за рубежом составили 209,6 млрд долл., что в десять раз превышает аналогичный показатель на начало 2001 г. Только за 2006 год они возросли на рекордные 62,9 млрд долл. Эти цифры на порядок выше официальных показателей вывоза прямых инвестиций середины 1990-х годов, хотя и не строго сопоставимы с ними.

Зарубежные инвестиции и полученные с их помощью зарубежные активы начинают играть особую роль в российской экономике, в которой появились и успешно развиваются первые отечественные ТНК. Как следствие, в нашей стране формируется весьма своеобразная, параллельная внешняя экономика, которая тесно связана с внутренней и оказывает все большее влияние на ее развитие, способствуя ее интеграции в глобальную экономику. Это явление характерно для всех стран, активно участвующих в глобализационных процессах.

В экономической литературе получил распространение термин «вторая экономика», обозначающий экономическое пространство, образуемое сетью международного производства". Как отмечает А. Кузнецов, «по сути, деятельность ТНК ведет к образованию у стран за их пределами „второй экономики". В нее перетекает часть ресурсов из национальной экономики, зато обратно возвращаются доходы от капиталовложений и ввозятся товары, раньше производимые с большими издержками в самой стране. В итоге политические и экономические границы государств все меньше совпадают»[8].

Можно говорить о возникновении параллельной внешней экономики, которая является не антиподом, а органичной составной частью внутренней (национальной) экономики страны, которая de facto контролируется и является составной частью российских холдингов и компаний.

Приобретение зарубежного актива дает дополнительные материальные выгоды при заимствованиях на международных рынках (снижает их стоимость) и проведении IPO (увеличивает спрос и повышает цену размещения).

В некоторых случаях, когда государственные органы сами являются инвесторами в иностранные активы, бюджет напрямую получает прибыль от их деятельности. Так, находившаяся на балансе Росимущества 50-процентная доля в российско-вьетнамском СП «Вьетсовпетро» принесла федеральному бюджету в 2006 г. 761,7 млн. долл., что составило весомую часть всех поступлений от использования государственной собственности5.

Таким образом, зарубежная экспансия часто обеспечивает синергетический эффект для развития всего бизнеса материнской компании, что положительно влияет на всю российскую экономику.

Но важнее другое. Приобретение зарубежных активов становится необходимым условием выживания в современной конкурентной борьбе. Согласно ряду прогнозов, в ближайшей перспективе в отдельных отраслях погоду будут делать несколько крупных корпораций. Поэтому у российских компаний осталось не так много времени, чтобы стать глобальными за счет покупки зарубежных активов или слияния с крупными зарубежными игроками. Это понимает и высшее руководство страны, которое фактически поставило задачу создать национальные компании международного масштаба во всех отраслях экономики. Как отмечал в июне 2007 г. на XI Петербургском экономическом форуме президент РФ В. Путин, «мы заинтересованы в расширении российских инвестиций за рубежом и дальше, а также в обмене активами с международными партнерами на взаимовыгодных условиях. Это тот путь, по которому уже сейчас идут российские компании».

Стать глобальными планируют ведущие компании мобильной связи. АФК «Система» намечает в ближайшие два-три года слиться с крупной зарубежной компанией. Компания Altimo неоднократно заявляла, что хочет стать партнером крупного международного оператора. По некоторым оценкам, в настоящее время российские компании контролируют не менее 3/4 рынка мобильной связи в странах СНГ.

«ЛУКойл», уже имеющий активы в 19 странах, в своей перспективной стратегии развития на 2007—2016 гг. планирует направить1/3 инвестиций на приобретение активов в основном за границей. В области добычи компания надеется получить активы и контракты в Ираке, Центральной Азии, Латинской Америке. Расширится розничная сбытовая сеть в Европе. Намечается увеличить долю зарубежной нефтепереработки с менее 30% в настоящее время до 44%.

Занимающий второе место в мире по объемам продаж среди нефте- и газодобывающих компаний «Газпром» также стремится участвовать в проектах по разведке, добыче, транспортировке и сбыту углеводородов в третьих странах в рамках стратегии глобального присутствия компании на мировом рынке нефти и газа, используя при этом как участие в конкурсах и аукционах, так и операции обмена активами. Особую задачу для него представляет работа по включению газа стран Центральной Азии в свой ресурсный портфель. В перспективе «Газпром» не исключает приобретение разнообразных энергетических активов в Европе, а также акций регазифика-ционных терминалов и других газовых активов в США, что связано с планами монополии по строительству мощностей по сжижению газа в России. Первостепенный интерес для «Газпрома» представляют шельфы таких развивающихся стран, как Венесуэла, Вьетнам, Индия и страны Прикаспийского региона. При этом стратегия компании предусматривает создание всей производственной цепочки — от добычи до сбыта углеводородов на новых для компании зарубежных рынках.

«Роснефть» рассчитывает в среднесрочной перспективе войти в пятерку крупнейших мировых корпораций по капитализации. Для приобретения статуса серьезной международной компании она планирует приобретение зарубежных активов в нефтедобыче и нефтепереработке. Например, в 2006 г. компания заключила соглашение с китайской CNPC о создании СП «Восток Энерджи», которое построит в Китае НПЗ и около 300 заправочных станций. В июле 2007 г. «Роснефть» подписала соглашение о стратегическом сотрудничестве с Royal Dutch Shell. В его рамках англо-голландская компания может получить доступ к новым месторождениям в России, взамен «Роснефть» станет совладельцем одного из европейских НПЗ.

Будут предпринимать попытки стать глобальными уже созданные или формирующиеся российские авиастроительная, судостроительная корпорации, корпорация по нанотехнологиям, «Атомэнергопром». Например, стоимость активов «Атомэнергопрома», в уставный капитал которого на первом этапе будут внесены пакеты акций 30 компаний, в том числе «Техснабэкспорта», ТВЭЛа и «Атомэнергомаша», составит 40—50 млрд долл. с перспективой роста к 2010 г. до 100 млрд долл. Это сделает компанию серьезным конкурентом таких крупнейших игроков мирового рынка, как Westinghouse Toshiba (капитализация 24,3 млрд долл.), альянс французской Areva (37,8 млрд долл.) и немецкого Siemens (108,6 млрд долл.), General Electric (368,5 млрд долл.), которая хочет создать стратегический альянс с Hitachi (25,9 млрд долл.).

Помимо положительного воздействия, параллельная внешняя экономика оказывает и определенное негативное влияние па развитие внутренней экономики. Это вполне ожидаемо, так как корпоративные интересы нередко не совпадают с государственными.

Особенностью параллельной внешней экономики является концентрация в ней финансовых прибылей за счет трансфертных цен в рамках одних холдингов или специальных договорных цен с трейдерами, формально не зависящими от материнских компаний. В результате существенно сокращается налоговая база российского бюджета.

Если судить по количеству работающих за рубежом компаний, связанных с российским капиталом, то можно сказать, что основу внешней экономики России составляют офшорные компании. В середине 1990-х годов общее число офшоров, созданных российскими резидентами, оценивалось в 50 — 60 тыс., а в настоящее время — до 100 тыс. (3,5 — 4% всех имеющихся в мире офшоров). При этом за последние годы российский офшорный бизнес существенно изменился. В 1990-е годы основной задачей создания офшоров было сокрытие вывезенных из России капиталов, а уход от налогов был вторичной задачей. Причины массового спроса на офшоры объясняются вовсе не высокими ставками российских налогов — подоходного и налога на прибыль. В России они были и остаются значительно меньшими, чем на Западе (для сравнения: подоходный налог в Италии — 66%, Дании — 61, Франции — 57, Швейцарии — 57, Германии — 53, Австрии — 50, Англии — 40%; в России было 12—20 — 30, сейчас — 13%).

В 2000-е годы в связи с расширением зарубежной экспансии .российского бизнеса стала проявляться тенденция использования офшоров в качестве органичных элементов российских холдингов, которые во все большей мере применяются, во-первых, для легальной минимизации налогообложения и, во-вторых, для повышения эффективности управления их хозяйственной деятельностью в России и за рубежом

К отрицательным факторам влияния внешней экономики с точки зрения национальных интересов относится и то, что она поглощает значительную часть финансовых ресурсов российского бизнеса, ограничивая их вложения внутри страны.

Нужно ли ограничивать зарубежную экспансию российского бизнеса? Это явление — объективный процесс, обусловленный тенденцией к рыночной глобализации мировой экономики и усиливающейся интеграцией с ней российского бизнеса. Приняв ограничительные меры, можно загнать часть соответствующих финансовых потоков в «теневое» русло, причем в масштабах, превышающих отток капитала в 1990-е годы, но каких-либо ощутимых позитивных результатов на этом пути добиться нельзя. Кроме того, зарубежная экспансия, как отмечалось выше, помогает решать важные государственные задачи. Не случайно некоторые западные политики и компании — прямые конкуренты российского бизнеса — активно выступают за то, чтобы российские компании инвестировали у себя в стране.

В то же время, учитывая негативные последствия зарубежной экспансии российского бизнеса и развития параллельной внешней экономики, необходимо разработать и проводить взвешенную политику в этой области. Можно выделить два главных ее направления:

— государственная поддержка зарубежной экспансии отечественного бизнеса;

— рыночные и административные меры, способствующие сокращению неоправданного оттока капитала из России и сближению внутренней и внешней экономики.

Практически все страны оказывают поддержку на государственном уровне своим компаниям при их зарубежной экспансии. Это связано с ужесточением конкуренции на важнейших мировых рынках и, как следствие, усилением государственного протекционизма. В России на сегодняшний день не существует продуманной государственной политики в отношении инвестиционной экспансии бизнеса. Хотя господдержка российских корпоративных структур в реализации их зарубежных проектов в последние годы усилилась, целостности и последовательности такой политике недостает. Естественно, это серьезно уменьшает шансы российского капитала по сравнению с конкурентами из других стран, пользующихся такой господдержкой.

Рассматривая в начале 2003 г. народнохозяйственную динамику на рубеже двух столетий, Ю. Винслав, д.э.н., профессор, проректор Университета менеджмента и бизнес-администрирования, президент Международной академии корпоративного управления, выражал сомнения в обоснованности восторженных оценок постдефолтного экономического, в том числе промышленного, роста, отмечал его негативные моменты[9], обстоятельный анализ которых впоследствии дал мотивы квалифицировать его как «псевдовосстановительный», рост «без развития» и даже «с антиразвитием».

В докладе ГУ-ВШЭ «Российская промышленность на перепутье: что мешает нашим фирмам стать конкурентоспособным» хорошо показаны инвестиционные тренды 2004 года. В 2004 г. более 1/3 крупных и средних предприятий не инвестировали в основной капитал. Еще примерно 20% фирм осуществляли незначительные инвестиции, которые были ниже уровня, необходимого для простого воспроизводства (уровень амортизационных отчислений). Таким образом, только 45% фирм вели инвестиционную деятельность в объемах, теоретически допускающих расширенное воспроизводство. Однако из-за низкой балансовой стоимости многих существующих фондов для их расширенного воспроизводства были необходимы суммы, значительно превышающие амортизационные отчисления.

Больше 50% инвестиций в оборудование приходилась на закупку импортной техники. Только на предприятиях некоторых отраслей машиностроения и в химическом производстве доля отечественного оборудования в инвестициях превышала половину. При этом чем более конкурентоспособно предприятие и чем более оно инвестиционно активно, тем выше доля импорта в закупаемом оборудовании. В группе инвестиционно активных конкурентоспособных предприятий доля импортного оборудования превышает 70%. Можно предположить, что отечественное оборудование в основном используется для простого воспроизводства (замена действующего, капитальный ремонт), в то время как расширение мощностей идет преимущественно за счет импортируемой техники[10].

Примечательно, что предприятия практически не используют такой источник капитала, как фондовый рынок. Не готовы они и к привлечению внешних стратегических инвесторов. Чем выше уровень конкурентоспособности, тем более негативно оценивают респонденты перспективы привлечения внешнего стратегического акционера. В группе наиболее конкурентоспособных такую возможность готовы при определенных условиях рассматривать только 15 — 19% от числа предприятий, где имеется собственник с блокирующим/контрольным пакетом акций. В группе с низкой конкурентоспособностью интерес к привлечению внешнего акционерного капитала за счет продажи блокирующего/контрольного пакета несколько выше, но положительные ответы даны лишь в 23—26% случаев[11].

Похожие работы

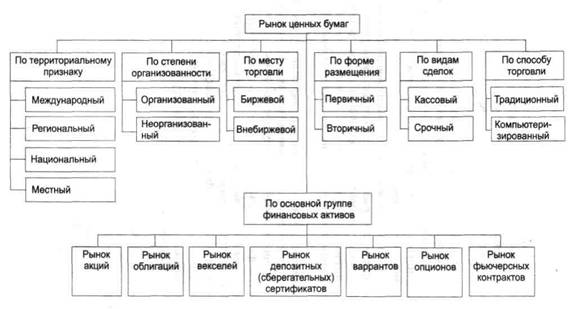

... Государственная политика должна искать компромиссы, выделяя приоритетные факторы в таком сложном и противоречивом процессе как международная миграция капитала. 2. СУЩНОСТЬ И ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ 2.1 Сущность, функции и виды рынка ценных бумаг Рынок ценных бумаг - это сфера экономических отношений, связанных с выпуском и обращением ценных бумаг. Его цель состоит в ...

... связано с общеэкономическими и системными факторами, например общим укреплением и стабилизацией экономики и банковской системы, повышением уровня прозрачности и эффективности работы банков, расширением и развитием рынка долговых заимствований и др. В целом оценки рисков эмитентов RusRating, выраженные в уровне присвоенных кредитных рейтингов, также подтверждают эти явления. При этом у банков с ...

... есть "обращение" с ними такое же, как и с отечественными, то отсутствует целесообразность и предмет регулирования отдельного специального нормативного акта по иностранным инвестициям. РОЛЬ ОТЕЧЕСТВЕННОГО КАПИТАЛА В ОБЕСПЕЧЕНИИ УСЛОВИЙ ВОЗВРАТА КАПИТАЛОВ В РОССИЮ Существенным моментом в привлечении отечественного частного капитала может быть только приход его "во власть". И только в этих ...

... в страну необходимо снизить все еще очень высокую зависимость нашей экономики от мировых цен на сырьевые товары, составляющие основу нашего экспорта и доходов бюджета. III. Инвестиции в России 1997-1998 года. Вывоз капитала частным сектором можно оценить как сальдо торгового баланса и баланса услуг за минусом чистого оттока средств со стороны госсектора и увеличения золотовалютных ...

0 комментариев