Основной капитал (основные фонды)

Спрос и предложение на рынке услуг капитала

Спрос и предложение на рынке заемных средств

Спрос и предложение на рынке капитальных активов

Приватизация

Вывоз капитала из России

Положение в 2006 году

Финансовый кризис 2008 года

Освещены основные теории капитала, внесшие вклад в современное представление понятия «капитал»

Навигация

Финансовый кризис 2008 года

Рынок капитала в России

116240

знаков

1

таблица

6

изображений

3.5 Финансовый кризис 2008 года

Нельзя не сказать о текущем кризисе мировой «доллароцентричной» финансовой системы, кризисе ликвидности, оказывающем сильнейшее влияние на мировые рынки в целом и на Россию в частности.

Главные непосредственные проявления кризиса — всеобщие банковский кризис и падение фондово-биржевых индексов, а также «зашкаливание» американского госдолга; главные ближайшие последствия — рецессионные процессы в производстве, соответственно падение цен на энерго-сырьевые и их взлет на критически значимые, в том числе продовольственные, потребительские товары, рост безработицы и сокращение реальных доходов наемных работников. При этом усилия российского правительства направлены, прежде всего на бюджетную поддержку «финансовых рынков», а также «пиар»-обеспечением этой деятельности и «умиротворением» общественного сознания: утверждается, что Россия остается и останется «островом стабильности», «тихой гаванью» и т.п., что ничего похожего на дефолт-98 ныне быть не может (хотя частичный дефолт налицо) и что «рядовому россиянину» эксцессы на зарубежных и отечественном фондовых рынках ничем не грозят.

И в гораздо меньшей степени осуществляется поддержка и так-то стагнирующего благодаря постсоветским реформам реального сектора экономики.[21]

Поскольку большинство отечественных предприятий в решающей мере финансируется не с фондового рынка, а за счет кредитов, причем в основном зарубежных, то при падении капитализации предприятий моментально актуализируется вопрос о недостаточном залоговом обеспечении взятых кредитов. Кредиторы начинают требовать увеличения залогов, благо, что соответствующая возможность в договорах кредитования изначально закладывается. И здесь у предприятий, у их наемного персонала, у бюджетов и социальных фондов возникают серьезные проблемы. А поскольку кредиты нередко берутся предприятиями вследствие острого дефицита ресурсов для императивных воспроизводственных нужд, нет возможности от этих кредитов отказаться и быстро их погасить.

При этом совокупный объем накоплений в в центробанковских золотовалютных резервах и в наследниках Стабилизационного фонда, примерно равен суммарным валютным долгам хозяйствующих субъектов России.

То, что критическая масса отечественных предприятий, производящих материальные ценности, испытывает по результатам своей хозяйственной деятельности нехватку денег, избыток коих одновременно наличествует у Центробанка, означает необоснованное изъятие ресурсов из реального сектора экономики в пользу сектора финансового. Если бы аккумулированные средства использовались на общее благо, т.е. на развертывание транспортной инфраструктуры, развитие отраслей социальной сферы, и т.п., можно было бы говорить об «объективной» — в силу быстрого и высококачественного роста — напряженности с денежными ресурсами. Однако ничего подобного не наблюдается — деньги просто перемещены в финансово-посреднический сектор и пропагандистски преподносятся нам как пресловутая «подушка безопасности». На самом деле эта «подушка» — средства, волюнтаристски изъятые у товаропроизводителей и питающие механизм торможения народнохозяйственного развития, постановки последнего в зависимость от заимствованных кредитных ресурсов.

Позиция Банка России такова, что «все правильно и ничего менять не следует». А от все более громко и настойчиво звучащих предложений относительно инвестирования части центробанковских золотовалютных резервов в реальный сектор экономики, в том числе их расходования в целях восстановления АПК, на модернизацию и развитие транспортной инфраструктуры, на закупки новейших оборудования и технологий, отмахиваются так: в счет соответствующих долларов бизнесу уже выданы рубли, а «дважды пообедать за одни и те же деньги невозможно». При этом один из руководителей Центробанка недавно во всеуслышание заявил, что последний «не печатает рубли, не обеспеченные закупленными на них в золотовалютные резервы долларами». То есть данные резервы трогать нельзя.

Нельзя не обратить внимание также на исходящие от российских властей утверждения относительно первостепенной важности и безальтернативности иностранного инвестирования в Россию.

Ничего в этом отношении российские власти менять не собираются, и под пропагандистскую трескотню о «переходе на инновационный путь развития» и о «развитии нанотехнологий», закачивают огромные госсредства не в наукоемкие производства, а именно в фондовый рынок. Поэтому, может быть, и правы те, кто полагает, что, если страна сравнительно благополучно выберется из нынешнего кризиса, никаких существенных изменений федерального экономического курса ожидать не стоит. С помощью международных финансово-спекулятивных механизмов мы по-прежнему будем перекачивать на Запад свои ресурсы, радуясь «успешной интеграции в мировую экономику»[22].

Глава 4. Выводы о текущем состоянии рынка капитала в России. Рекомендации по улучшению ситуации

Итак, современное состояние рынка капитала в России вызывает серьезные опасения. Наряду с неблагоприятной рыночной конъюнктурой налицо дисбаланс распределения финансовых средств государством с акцентом в сторону поддержки фондового рынка с сохранения стабилизационных фондов.

Профессиональному же, ответственному и ориентированному на национальные интересы руководству страны следовало бы прежде всего осознать, что нынешний мировой экономический кризис — не просто фондовый, а финансовый, и мы переживаем лишь первый его этап, его пролог. Глобальная фондовая игра на понижение в нынешних масштабах может вестись только ради чрезвычайной недооценки реальных активов и для их последующей скупки за бесценок, т.е. в целях нового мирового передела собственности. Если исходить из того, что ставка рефинансирования Федеральной резервной системы США — полтора процента годовых, а российская центробанковская — почти на порядок выше, то следует, конечно, отвергнуть продолжение линии «открытости цивилизованному миру» и закрыться от ловушки «свободы торговли». Конкретнее говоря, необходимы, во-первых, срочные, «пожарные» меры по обеспечению в кризисный период действенного контроля прав собственности на ключевые стратегические объекты, да и вообще на все в стране, что представляет не виртуально-спекулятивную, а реальную ценность. Причем надо быть готовыми к абсолютно неизбежным в случае эффективности этих мер серьезным конфликтам с Соединенными Штатами и с Западом в целом.

Во-вторых, в условиях уже выявившихся в народном хозяйстве массовых многомесячных неплатежей совершенно недостаточно дать крупным отечественным компаниям возможность «перекредитоваться». Нужны чрезвычайного характера меры государственного принуждения стратегически значимых корпораций-монополистов к осуществлению платежей, причем прежде всего — машиностроительным и иным высокотехнологичным подрядчикам, за выполненные работы, а также принуждения этих корпораций к заключению долгосрочных, трех—пятилетних, контрактов с производителями-поставщиками.

Необходимо, конечно, в разумных пределах поддержать и банковскую систему, взяв при этом под четкий госконтроль все банковские расходы, включая выплаты топ-менеджерам. Однако стократ важнее всерьез поддержать реальный сектор экономики, без которого банковская система, собственно, не нужна никому, кроме финансовых спекулянтов.[23]

Факты таковы, что проводятся сокращения персонала в банках, инвестиционных компаниях и промышленных корпорациях, в сфере ритейла и на рынке продажи недвижимости, а значит, увеличивается безработица, падает спрос на многие виды товаров и услуг, и далее — по цепочке — на производящих их предприятиях сократятся доходы и оплата труда. Уже значительно ограничено строительство, урезаются планы модернизации предприятий, замораживаются разработка и реализация новых проектов в материальном производстве.

Принципиальный алгоритм эффективных действий государства в подобных ситуациях известен со времен рузвельтовского «нового курса»: максимальное, с использованием всех имеющихся ресурсов, стимулирование реального сектора национальной экономики при предварительной постановке под жесткий контроль банковской системы.

Поэтому рекомендация для государства: в кризисный период не «открываться» пресловутому «цивилизованному миру», а всемерно поддерживать реальный сектор национальной экономики; не «привлекать иностранные инвестиции» в форме стимулирования скупки иностранцами долей, паев и пакетов акций наших предприятий, а напротив, жестко ограничивать возможность такой скупки — при активном поощрении созидательных инвестиций, сопряженных прежде всего с возведением на нашей территории новых высокотехнологичных предприятий[24]. Рекомендации для частных инвесторов – инвестирование в бивалютную корзину. Остальные варианты на данном этапе развития кризиса нерациональны или вообще убыточны.

Приоритетами российской политики по поддержке зарубежных инвестиций отечественных компаний должны быть содействие: модернизации экономики страны; диверсификации структуры экспорта; улучшению обеспеченности промышленности сырьем и насыщению внутреннего рынка товарами и услугами; восстановлению утраченных позиций российских предприятий на международных рынках; снижению дефицита трудовых ресурсов; уменьшению загрязнения окружающей среды; конверсии финансовой задолженности зарубежных стран, и т. п. Эти приоритеты соответствуют национальным интересам долгосрочного устойчивого развития страны[25].

Поскольку эффективность иностранных вложений в российскую экономику невысока, назрела необходимость создания целевой программы контроля за прямыми иностранными инвестициями. По мнению Навоя А., она должна включать: выработку стратегии их осуществления (необходимые объемы привлечения прямых инвестиций, список приоритетных отраслей, меры государственной поддержки); создание более четкой системы мониторинга прямых инвестиций (детализация по отраслям, видам вложений, страновой и отраслевой принадлежности инвесторов, определение доли репатриируемых капиталов, сроков инвестирования); анализ эффективности прямых иностранных вложений (доля инвестиций иностранцев, направляемых на обновление производственных фондов подконтрольного предприятия, динамика производительности труда на приобретенном предприятии, состояние конкуренции в отрасли, доля прибыли, вывозимой прямыми иностранными инвесторами за рубеж[26].

Относительно трендов, вызванных кризисом, можно прогнозировать стагнацию рынка новых капитальных благ. Фирмы будут делать свой экономический выбор в пользу б/у автомобилей, станков, прочего промышленного оборудования. А также в пользу арендуемого оборудования, аутсорсинга. Так как, во-первых, не хватает оборотных средств, во-вторых, дорогие кредиты. А также спад иностранных инвестиций – кризис ведь мировой. За исключением M&A сделок (слияний и поглощений). Но здесь ощущается определенный контроль со стороны государства и крупных российских игроков – для того, чтобы не допустить скупки российских активов за бесценок иностранными инвесторами, в этот сложный для экономики период проводятся M&A сделки именно между российскими компаниями.

Заключение

Сущность проведенных исследований

Цель курсовой работы на тему «рынок капитала в России и его эволюция»- изучить содержание понятия «капитал», теории капитала, категории капитала, износ и амортизацию капитала, эволюцию и текущее состояние рынка капитала в России.

Решенные и нерешенные задачи

Похожие работы

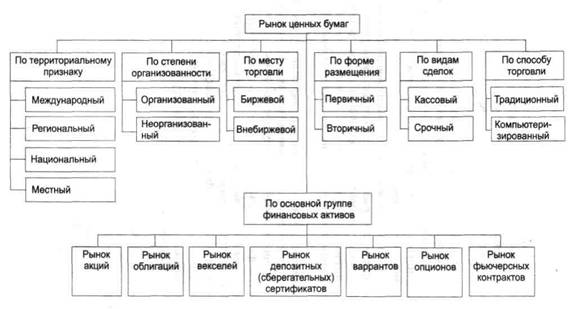

... Государственная политика должна искать компромиссы, выделяя приоритетные факторы в таком сложном и противоречивом процессе как международная миграция капитала. 2. СУЩНОСТЬ И ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ 2.1 Сущность, функции и виды рынка ценных бумаг Рынок ценных бумаг - это сфера экономических отношений, связанных с выпуском и обращением ценных бумаг. Его цель состоит в ...

... связано с общеэкономическими и системными факторами, например общим укреплением и стабилизацией экономики и банковской системы, повышением уровня прозрачности и эффективности работы банков, расширением и развитием рынка долговых заимствований и др. В целом оценки рисков эмитентов RusRating, выраженные в уровне присвоенных кредитных рейтингов, также подтверждают эти явления. При этом у банков с ...

... есть "обращение" с ними такое же, как и с отечественными, то отсутствует целесообразность и предмет регулирования отдельного специального нормативного акта по иностранным инвестициям. РОЛЬ ОТЕЧЕСТВЕННОГО КАПИТАЛА В ОБЕСПЕЧЕНИИ УСЛОВИЙ ВОЗВРАТА КАПИТАЛОВ В РОССИЮ Существенным моментом в привлечении отечественного частного капитала может быть только приход его "во власть". И только в этих ...

... в страну необходимо снизить все еще очень высокую зависимость нашей экономики от мировых цен на сырьевые товары, составляющие основу нашего экспорта и доходов бюджета. III. Инвестиции в России 1997-1998 года. Вывоз капитала частным сектором можно оценить как сальдо торгового баланса и баланса услуг за минусом чистого оттока средств со стороны госсектора и увеличения золотовалютных ...

0 комментариев