Понятие рынка труда и особенности его функционирвания

Понятие «рабочая сила» и структура рынка рабочей силы

Степень ликвидности. Оборотный капитал делится на медленно реализуемые активы, быстрореализуемые и наиболее ликвидные оборотные активы

Эффективность использования оборотного капитала

Средства расчетов во внешнеэкономической деятельности

Перспективы и последствия полной конвертируемости рубля

Навигация

Степень ликвидности. Оборотный капитал делится на медленно реализуемые активы, быстрореализуемые и наиболее ликвидные оборотные активы

Рынок труда , определение потребности в оборотном капитале

73276

знаков

0

таблиц

0

изображений

4. степень ликвидности. Оборотный капитал делится на медленно реализуемые активы, быстрореализуемые и наиболее ликвидные оборотные активы.

Источниками финансирования оборотного капитала являются:

· собственные средства - уставный капитал или первичный капитал в момент организации предприятия, а в дальнейшем собственный источник (прибыль);

· источники, приравненные к собственным средствам - средства, не принадлежащие предприятию, но находящиеся в его обороте - это переходящая из месяца в месяц задолженность по заработной плате, в бюджет и внебюджетные фонды, средства кредиторов в виде предоплаты и др.;

· заемные средства - банковские, налоговые, коммерческие кредиты, займы у небанковских организаций (др. предприятий), инвестиционные вклады работников, облигационные займы и иные.

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия.

Нормирование оборотных средств предприятия - это расчет оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности предприятия. Существует несколько методов расчета нормативов оборотных средств: метод прямого счета, аналитический и коэффициентный.

Аналитический (опытно-статистический) метод предполагает укрупненный расчет оборотных средств в размере их среднефактических остатков. Данный метод используется в тех случаях, когда не предполагается существенных изменений в условиях работы предприятия.

Коэффициентный метод основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств.

Метод прямого счета является наиболее точным, но и довольно трудоемким. По этому методу:

Норматив оборотных средств предприятия - это их величина минимальная, но достаточная для обеспечения непрерывного производственного процесса. Общий норматив оборотных средств определяется как сумма частных нормативов в соответствии с формулой:

Норматив оборотных средств (Нос) = Нпз + Ннп + Нрпб + Нгп, где

Нпз - норматив производственных запасов;

Ннп - норматив незавершенного производства;

Нрпб - норматив расходов будущих периодов;

Нгп - норматив готовой продукции на складе.

Производственные запасы включают в себя текущий, страховой и подготовительный (технологический) запасы материальных ресурсов. Норматив производственных запасов:

Нпз = Зтек + Зстрах + Зтехн (подг)

Текущие производственные запасы создаются для обеспечения текущих потребностей предприятия в материальных ресурсах в период времени между двумя поставками.

Страховые запасы создаются на случай отклонения от установленного интервала поставки.

Технологические (подготовительные) запасы создаются только по тем материальным ресурсам, которые требуют подготовки перед запуском их в производство (расконсервация, комплектация, различные виды обработки).

Нормирование незавершенного производства заключается в определении необходимых средств для текущего финансирования процесса производства.

ННП = ср сут * Тпц * Кнз,

где

ср сут - среднесуточные затраты на производство;

Тпц - длительность производственного цикла изготовления изделия;

Кнз - коэффициент нарастания затрат в производстве (коэффициент средней технической готовности изделия в производстве).

Нормирование расходов будущих периодов осуществляется в соответствии с запланированной сметой этих расходов на планируемый период:

Нрбп = РБПнач + РБПзапл - РБПпог, где

РБПнач - сумма средств в расходах будущих периодов на начало планируемого периода;

РБПзапл - сумма средств в расходах будущих периодов, запланированная на данный период;

РБПпог - сумма средств в расходах будущих периодов, погашаемая в течение данного периода.

Норматив готовой продукции на складе рассчитывается по следующей зависимости:

Нгп = Зпр_ед * п * Тотгр, где

Зпр_ед - производственная себестоимость единицы продукции;

п - количество изделий, ежедневно сдаваемых на склад;

Тотгр - периодичность отгрузки готовой продукции в днях.

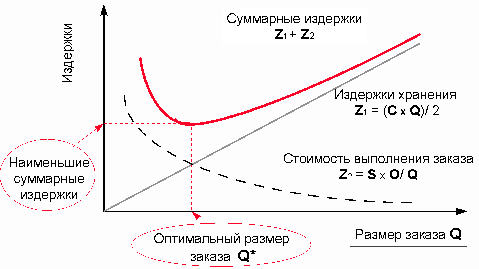

Управление оборотным капиталом сводится к решению 2-х проблем: определение оптимального размера и структуры оборотных средств, нахождение источников формирования и покрытия и соотношение между ними (структура), достаточного для обеспечения долгосрочной производственной программы и эффективной деятельности предприятия. Данная установка имеет стратегический характер. В повседневной деятельности решается задача обеспечения ликвидности предприятия, то есть способности вовремя выполнить свои платежные обязательства, своевременно гасить краткосрочную кредиторскую задолженность. Практика решения данных вопросов определяется стратегией предприятия в вопросах формирования и финансирования оборотных средств. Существуют 3 стратегии формирования оборотных средств:

I. Осторожная. Она предполагает высокий уровень денежных средств на предприятии, товарно-материальных ценностей (с учетом высоких резервов на случай сбоев в обеспечении предприятия), сырья, материалов и т.д. При этом объем реализации стимулируется политикой активного предоставления кредитов покупателям, что приводит к высокому уровню дебиторской задолженности. Такой подход гарантирует минимизацию рисков относительно обеспечения предприятия оборотными средствами, но обязательно скажется на эффективности их использования, так как эта стратегия создает бездействующие активы, увеличивает издержки, следовательно, снижает оборачиваемость и прибыль предприятия.

II. Ограничительная. Она предполагает, что денежная наличность, ценные бумаги, товарно-материальные ценности и дебиторская задолженность сведены до минимума. При отсутствии сбоев в производстве и в условиях, когда объем реализации, все затраты, период реализации заказа, сроки платежей точно известны - любое предприятие предпочло бы такой порядок формирования оборотных средств, так как он обеспечивает наиболее эффективный уровень использования оборотных средств. Однако ситуация резко меняется в условиях неопределенности, так как любой сбой в осуществлении деятельности предприятия приведет к существенным потерям.

III. Умеренная. Она оптимальна с точки зрения соотношения дохода и риска. Характеризуется тем, что обеспечивает наиболее полное удовлетворение текущих потребностей во всех видах оборотных активов и создание нормальных страховых запасов на случай только наиболее типичных сбоев в ходе деятельности предприятия. В этом смысле она противоположна осторожной стратегии. Умеренная стратегия обеспечивает среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективного использования оборотных средств. Формирование оборотных средств происходит в рамках дилеммы «риск-доходность». Каждой стратегии соответствуют способы формирования оборотных средств. Решение этого вопроса определяется выбором стратегии финансирования оборотных средств, то есть определения принципов финансирования постоянной и переменной части оборотных средств. Определение потребности в оборотном капитале важно для всех предприятий. Оно вызывается необходимостью оптимизации размеров оборотного капитала. Оптимальная обеспеченность предприятия оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, ритмичности и слаженности работы предприятия. Завышение оборотных средств приводит к излишнему их отвлечению в запасы, к замораживанию и, как следствие ухудшению показателей деловой активности предприятия. Занижение может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае, следствием является неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды.

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

... роль в укреплении финансового состояния предприятия. Прирост собственных оборотных средств, их излишек или недостаток. 1.5 Задачи финансовых служб в области управления оборотным капиталом Наличие у предприятия собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования во многом предопределяют финансовое состояние хозяйствующего субъекта и ...

... а также кредиторская задолженность. Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является основным источником ее покрытия. ТЕМА 8. СПЕЦИАЛЬНЫЕ РАЗДЕЛЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА 1. Банкротство и финансовая реструктуризация По Федеральному Закону «О несостоятельности (банкротстве)» от 26.10.2002 года, несостоятельность (банкротство) – признанная арбитражным ...

0 комментариев