Об’єкт дослідження – унітарне комунальне підприємство та особливості його статуса в Україні

Сутність банкрутства підприємства

Справи про банкрутство підвідомчі арбітражним судам і розглядаються ними за місцезнаходженням боржника

Причини банкрутства підприємства

Оперативне виявлення причини доведення до банкрутства

Процедури та наслідки банкрутства підприємства

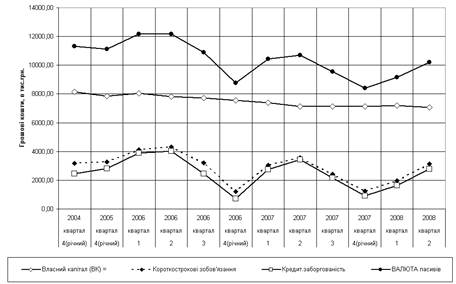

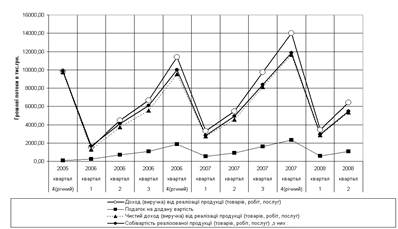

Загальна характеристика ДОКП “ОБЛПАЛИВО”

Джерела інформації для аналіза та управління фінансами комунального підприємства

Коефіцієнтний аналіз економічних показників діяльності

Аналіз рентабельності та ділової активності

Аналіз ефективності функціонування структури реалізаційних складів в Дніпропетровській області в 1999 2001 роках

Схеми оптимізації структури реалізаційних складів при їх частковому об’єднанні

Розрахунки показників ефективності проекта об’єднання складів

Метод визначення строку окупності інвестицій

Прогнозні характеристики підприємства після впровадження проекту санації

Навигация

Схеми оптимізації структури реалізаційних складів при їх частковому об’єднанні

Санація і реструктуризація як основа заходів оздоровлення стану дніпропетровського обласного комунального підприємства "Облпаливо"

124152

знака

12

таблиц

18

изображений

3.2 Схеми оптимізації структури реалізаційних складів при їх частковому об’єднанні

Для об'єктивного підходу до багатофакторного аналізу ефективності роботи кожного з 45 складів ДОКП “ОБЛПАЛИВО” застосуємо метод цільової функції та корреляційно-регресійний аналіз результатів роботи складів у 1999 – 2001 роках.

У кореляційно-регресійному аналізі [10] дослідник виходить із припущення, що одні змінні величини можуть розглядатися як причини, а інші як наслідки. Змінні першого роду вважаються факторами, а змінні другого роду – результативними ознаками. У кореляційно-регресійному аналізі можливі два принципових шляхи поділу всіх досліджуваних величин на незалежні змінні (фактори) і залежні змінні (результативні ознаки).

Перший шлях полягає в тому, що на випробуваннях відбуваються які-небудь впливи, що вважаються незалежними факторами, а досліджувані ознаки цих впливів розглядаються як результативні ознаки.

Другий шлях припускає нездійснення ніяких експериментальних впливів, при цьому ми приймаємо природний рівень яких або ознак за фактори, а рівень розвитку інших – за результативні ознаки.

Для проведення кореляційно-регресійного аналізу проводиться спочатку

статистичний аналіз рядів(виборок) факторів та результативних ознак.

Алгоритм розрахунків наступний [9]:

а) Вибірка результативних ознак представлена послідовністю n значень Xi (I=1,…,n)...

б) Середнє арифметичне значення вибірки визначається по формулі:

(3.1)

(3.1)

в) Стандартне середньоквадратичне відхилення ![]() у вибірці від середнього

у вибірці від середнього ![]() визначається по формулі:

визначається по формулі:

(3.2)

(3.2)

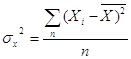

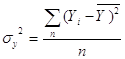

г) Дисперсія вибірки ![]() (при n<50) визначається по формулі:

(при n<50) визначається по формулі:

![]()

(3.3)

(3.3)

д.) Асиметрія ![]() й ексцес

й ексцес ![]() вибірки з їхніми помилками репрезентативності визначаються по формулах:

вибірки з їхніми помилками репрезентативності визначаються по формулах:

(3.4)

(3.4)

![]() (3.5)

(3.5)

(3.6)

(3.6)

![]() (3.7)

(3.7)

е) Показники асиметрії й ексцесу свідчать про достовірну відмінність емпіричних розподілів від нормального в тому випадку, якщо вони перевищують по абсолютній величині свою помилку репрезентативності в 3 і більш раз:

![]() (3.8)

(3.8)

![]() (3.9)

(3.9)

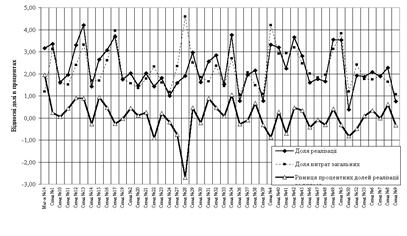

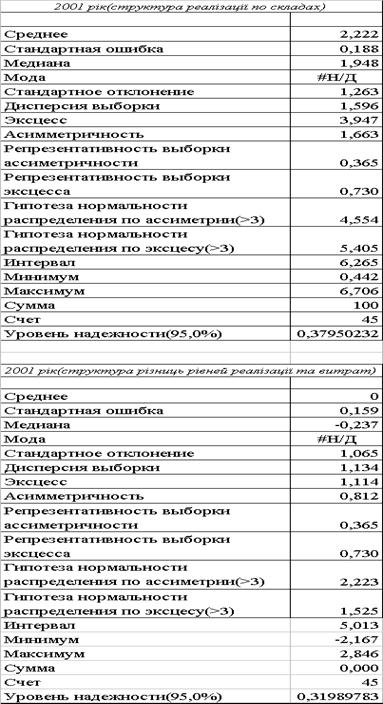

Для аналізу діяльності складів у 1999 –2001 р.р. виберемо (рис. 3.3 – 3.6):

А) факторну ознаку Х – процентна доля реалізації вугілля складом до загальної суми реалізації підприємства;

б) результативну ознаку Y – різницю між факторною ознакою Х та Z – процентною долею витрат складу у загальній сумі витрат всіх складів:

Y = f(X,Z)=XZ (3.10)

д) цільова функція – результативна функція Y повинна бути не негативною.

Рис. 3.3 Розподіл відносних частин реалізації вугілля та відносних частин собівартості по складах ДОКП “Облпаливо” у 1999 році

Таблиця 3.3 - Статистичні характеристики рядів розподілу відносних долей реалізації та витрат по складах ДОКП „ОБЛПАЛИВО”

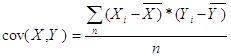

Коефіцієнт кореляції між двома рядами вібирок X,Y величин розраховується за формулою [10]:

![]()

(3.11)

(3.11)

де  - дисперсія вибірки величин Х; (3.12)

- дисперсія вибірки величин Х; (3.12)

- дисперсія вибірки величин Y; (3.13)

- дисперсія вибірки величин Y; (3.13)

- коваріація виборок X,Y (3.14)

- коваріація виборок X,Y (3.14)

Для лінійного зв’язку використовується лінійний коефіцієнт кореляції (Пірсона):

(3.15)

(3.15)

який набуває значень у межах +1, тому характеризує не лише щільність, а й напрямок зв’язку. Додатне значення свідчить про прямий зв’язок, а від’ємне – про зворотний.

Щільність зв’язку оцінюється індексом детермінації: R=![]() , проте інтерпретується тільки R2. Якщо коефіцієнт детермінації більше 0,6, то 60% варіації залежної величини пояснюється варіацією незалежного параметра кореляції і зв’язок є щільним[10].

, проте інтерпретується тільки R2. Якщо коефіцієнт детермінації більше 0,6, то 60% варіації залежної величини пояснюється варіацією незалежного параметра кореляції і зв’язок є щільним[10].

Використовуючі пакет EXCEL97 та встроені функції розрахунків по формулам (3.11) - (3.15), розраховуємо показники коефіцієнтів кореляції (табл.3.5) та будуємо регресійну лінійну модель (рис.3.7).

Таблиця 3.4 - Характеристики розрахунків кореляції між процентом реалізації та різницею проценту реалізації та проценту витрат по складах ДОКП „ОБЛПАЛИВО” в 2001 році

| Регрессионная статистика | |

| Множественный R(коэффициент корреляции) | 0,755790279 |

| Rквадрат | 0,571218946 |

| Нормированный Rквадрат | 0,561247294 |

| Стандартная ошибка | 0,705298898 |

| Наблюдения | 45 |

Як видно з результатів розрахунків – кореляційний зв‘язок між рівнем процентної долі реалізації складу у загальному обсязі реалізації складів Х та результативним агрегатом ефективності роботи складу Y (різниця між процентною долею реалізації та процентною долею витрат складу у загальних витратах) – прямий, значимий середньої щільності(57% результатів по показнику R2 пояснюються рамками лінійної моделі).

Таким чином, за даними проведеного статистичного аналізу – підвищення обсягів реалізації на складах (об’єднання складів) приводить до підвищення рентабельності їх роботи. Отриманий статистичний висновок повністю співпадає з теорією постійних та змінних витрат та теорією підвищення рентабельності роботи при збільшенні обсягу реалізованої прродукції (послуг), оскільки падає доля постійних витрат у загальних витратах.

Інформація графіків на рис. 3.6 дозволяє виділити явно нерентабельні склади наведеним статистичним методом цільової функції без детального аналізу внутрішніх причин нерентабельності – тільки за факторним признаком –наявність обсягу реалізації, тобто ринкового попиту на великі обсяги вугілля.

Таким чином, проектна пропозиція виведення ДОКП “ОБЛПАЛИВО” з зони збиткової діяльності та можливого банкрутства – це санаційне об’єднання нерентабельних складів з малими обсягами реалізації з найближчими рентабельними складами з великими обсягами реалізації (з додатковим інвестуванням об'єднаних складів).

Похожие работы

... громад сіл, селищ, міст Дніпропетровської області і знаходиться в управлінні Дніпропетровської обласної ради /Далі – Орган управління майном/. Найменування Підприємства: повне: Дніпропетровське обласне комунальне підприємство «Облпаливо» скорочене: ДОКП «Облпаливо» Код ЄДРПОУ – 01884544 Код території за КОАТУУ – 1210137500 Форма власності – комунальна (КФВ – 32) Орган державного управління ...

0 комментариев