Об’єкт дослідження – унітарне комунальне підприємство та особливості його статуса в Україні

Сутність банкрутства підприємства

Справи про банкрутство підвідомчі арбітражним судам і розглядаються ними за місцезнаходженням боржника

Причини банкрутства підприємства

Оперативне виявлення причини доведення до банкрутства

Процедури та наслідки банкрутства підприємства

Загальна характеристика ДОКП “ОБЛПАЛИВО”

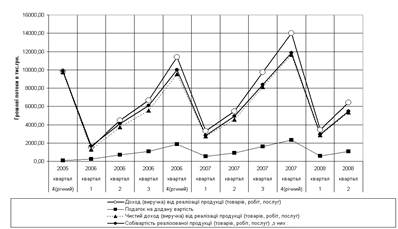

Джерела інформації для аналіза та управління фінансами комунального підприємства

Коефіцієнтний аналіз економічних показників діяльності

Аналіз рентабельності та ділової активності

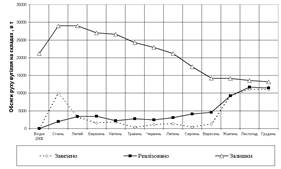

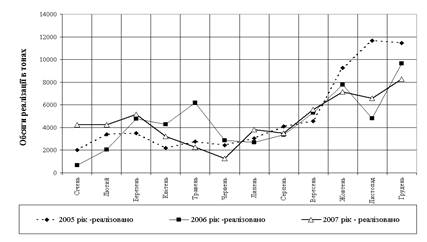

Аналіз ефективності функціонування структури реалізаційних складів в Дніпропетровській області в 1999 2001 роках

Схеми оптимізації структури реалізаційних складів при їх частковому об’єднанні

Розрахунки показників ефективності проекта об’єднання складів

Метод визначення строку окупності інвестицій

Прогнозні характеристики підприємства після впровадження проекту санації

Навигация

Причини банкрутства підприємства

Санація і реструктуризація як основа заходів оздоровлення стану дніпропетровського обласного комунального підприємства "Облпаливо"

124152

знака

12

таблиц

18

изображений

1.2.2 Причини банкрутства підприємства

Причинами банкрутства є виникнення фінансової кризи на підприємстві, під якою розуміють загрозу неплатоспроможності, діяльність підприємства в неприбутковій зоні, відсутність у фірми потенціалу успішного функціонування. Для прогнозування та аналізу, з метою можливого подолання, фінансової кризи на підприємстві, дуже важливим є розуміння причин її виникнення. Світовий досвід містить наступний перелік можливих причин виникнення фінансової кризи[12]:

недостатність оборотніх коштів;

застаріле обладнання;

прострочена велика кредиторська та дебіторська заборгованість;

неконкурентоспроможність продукції;

низький рівень кваліфікації персоналу;

криза галузі;

форсмажорні обставини;

податковий тиск;

державне втручання в економіку;

зриви поставки сировини;

нестабільність фінансового ринку;

несприятлива конюктура ринку;

відсутність стратегії;

низький рівень менеджменту;

посилення конкуренції в галузі або монополізм;

зайві робочі місця.

Причини поділяються на внутрішні (екзогенні) та зовнішні (ендогенні).

Як правило, сукупність деяких зазначених причин може призвести до таких негативних наслідків:

втрата клієнтів та покупців готової продукції;

зменшення кількості замовлення та контрактів на продаж;

втрата робочого часу;

підвищення собівартості продукції;

збільшення розміру неліквідних товарів;

підвищення тиску на ціни;

виникнення виробничих конфліктів.

| ||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||

Рис.1.1 Схематичне переростання фінансової кризи в банкрутство підприємства

З метою швидкої ідентифікації фінансової кризи, виявлення причин, що неї визначаються, і розробки антикризових заходів на підприємствах доцільно впроваджувати систему раннього попередження і реагування (СРПР). Система раннього попередження і реагування — це особлива інформаційна система, що сигналізує керівництву про потенційні ризики, що можуть насуватися на підприємство як із зовнішнього, так і з внутрішнього середовища.

Процес створення системи раннього попередження банкрутства та реагування включає в себе такі етапи:

I етап – визначення сфер спостереження;

II етап – визначення індикаторів раннього попередження (обсяг реалізації, рівень періодичних платежів, кредиторська та дебіторська заборгованість);

III етап – визначення цільових показників;

IV етап – формування центрів обробки інформації;

V етап – формування інформаційних каналів;

Розрізняють дві підсистеми СРПР: систему, зорієнтовану на внутрішні параметри діяльності підприємства, і систему, зорієнтовану на зовнішнє середовище. Внутрішньо зорієнтована підсистема СРПР спрямована на ідентифікацію ризиків і шансів, що ховаються усередині підприємства. У своєму розвитку ця підсистема дійшла вже до третього покоління. Системи першого покоління були зорієнтовані на ідентифікацію наслідків дії тих чи інших факторів; другого — на визначення симптомів; третього — на виявлення першопричин. Одним з найважливіших інструментів системи раннього попередження банкрутства підприємств і методом його прогнозування є дискримінантний аналіз. Зміст дискримінантного аналізу полягає в тому, що за допомогою статистичних методів будується функція й обчислюється інтегральний показник, на підставі якого з достатньою імовірністю можна передбачити банкрутство суб'єкта господарювання.

Існує багато підходів до прогнозування фінансової неплатоспроможності суб'єктів господарювання. Будьяка методика оцінювання кредитоспроможності є, по суті, методикою прогнозування банкрутства. У закордонній практиці поширення придбали дві моделі — Альтмана і Спрингейта, названі на честь їхніх авторів[11].

Модель Альтмана (розроблена в 1968 році і відома також за назвою «розрахунок Zпоказника» — інтегрального показника рівня погрози):

![]() (1.1)

(1.1)

де Х1 = (Поточні активи - Поточні пасиви) / Обсяг активу;

Х2 = Нерозподілений прибуток / Обсяг активу;

Х3 = Прибуток до виплати відсотків / Обсяг активу;

Х4 = Ринкова вартість власного капіталу / Позикові засоби;

Х5 = Виторг від реалізації / Обсяг активу;

При Z < 1,8 - імовірність банкрутства дуже висока;

1,8 < Z < 2,7 - імовірність банкрутства середня;

2,7 < Z < 2,99 - імовірність банкрутства невелика;

Z > 2,99 - імовірність банкрутства незначна.

Похожие работы

... громад сіл, селищ, міст Дніпропетровської області і знаходиться в управлінні Дніпропетровської обласної ради /Далі – Орган управління майном/. Найменування Підприємства: повне: Дніпропетровське обласне комунальне підприємство «Облпаливо» скорочене: ДОКП «Облпаливо» Код ЄДРПОУ – 01884544 Код території за КОАТУУ – 1210137500 Форма власності – комунальна (КФВ – 32) Орган державного управління ...

0 комментариев