Об’єкт дослідження – унітарне комунальне підприємство та особливості його статуса в Україні

Сутність банкрутства підприємства

Справи про банкрутство підвідомчі арбітражним судам і розглядаються ними за місцезнаходженням боржника

Причини банкрутства підприємства

Оперативне виявлення причини доведення до банкрутства

Процедури та наслідки банкрутства підприємства

Загальна характеристика ДОКП “ОБЛПАЛИВО”

Джерела інформації для аналіза та управління фінансами комунального підприємства

Коефіцієнтний аналіз економічних показників діяльності

Аналіз рентабельності та ділової активності

Аналіз ефективності функціонування структури реалізаційних складів в Дніпропетровській області в 1999 2001 роках

Схеми оптимізації структури реалізаційних складів при їх частковому об’єднанні

Розрахунки показників ефективності проекта об’єднання складів

Метод визначення строку окупності інвестицій

Прогнозні характеристики підприємства після впровадження проекту санації

Навигация

Метод визначення строку окупності інвестицій

Санація і реструктуризація як основа заходів оздоровлення стану дніпропетровського обласного комунального підприємства "Облпаливо"

124152

знака

12

таблиц

18

изображений

3.4.2 Метод визначення строку окупності інвестицій

Цей метод, що є одним з найпростіших і широко використовуємих у світовій обліковоаналітичній практиці, не припускає тимчасової упорядкованості грошових надходжень[26],[27]. Алгоритм розрахунку строку окупності (СО) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо доход розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника СО має вид:

![]() , при якому

, при якому ![]() (3.21)

(3.21)

Нерідко показник СО = РР розраховується більш точно, тобто розглядається і дробова частина року; при цьому робиться припущення, що грошові потоки розподілені рівномірно протягом кожного року.

Тоді формула (3.21) модифікується для розрахунків як:

(3.22)

(3.22)

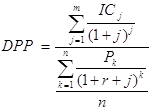

Деякі фахівці при розрахунку показника СО= РР рекомендують враховувати часовий аспект. У цьому випадку в розрахунок приймаються грошові потоки, дисконтовані по показнику WACC, а відповідна формула для розрахунку дисконтованого строку окупності (DPP) має вид:

![]() , при якому

, при якому ![]() (3.23)

(3.23)

Очевидно, що у випадку дисконтування строк окупності збільшується, тобто завжди DPP>PP. Іншими словами, проект прийнятний за критерієм СО може виявитися неприйнятним за критерієм DPP= ДСО[ 13 ].

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку ДСО(DPP) модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

(3.24)

(3.24)

3.4.3 Оцінювання результатів проекту об‘єднання складів за реальними CASHFLOW грошовими потоками та дисконтованими оцінками NPV – грошових потоків

Згідно з даними табл. 3.5 при об'єднанні складів сумарні витрати зменшаться на 5,97 %, тобто за даними 2001 року (табл. Г.1 Додатку Г) на щорічну суму не менше:

![]()

Згідно з розрахунками витрат заробітної плати по штатному розкладу (табл.2.1) заробітна плата за рік на ліквідовуємих складах становить:

Таким чином, розрахована сума економії цільовим методом підтверджується методом розрахунку економії фонду заробітної плати тільки за рахунок звільнення працівників.

В той же час при об ' єднанні слід враховувати наступне:

ДОКП “ОБЛПАЛИВО”, яке на 70% обслуговує льготні категорії населення не має право на безкомпенсаційній основі ліквідовувати склади, оскільки це приводить до територіальних “провалів” по обслуговуванню;

для компенсації ДОКП “ОБЛПАЛИВО” повинно впровадити на 5 об'єднаних складах додаткову послугу – доставку палива на замовлення на відстань до 40 км замість існуючого радіусу обслуговування –1517 км;

економічний аналіз стану ДОКП “ОБЛПАЛИВО” показав, що коштів для придбання 5 вантажних автомобілів немає, тобто можлива тільки лізінгова схема з поступовою виплатою вартості автомобілів за рахунок скорочення витрат при об'єднанні.

ліквідація 7 складів (згідно штатному розкладу табл. 2.1 з 52 робітників складів ліквідовуються посади зав.складів та сторожів, а 40 % робочих - водіїв переміщуються на об'єднані склади) дає щорічну економію фонда оплати праці (з врахуванням апарату АУБП – зав.складів) не менше:

Розрахована економія в проекті прирівнена до позитивних грошових потоків, які щорічно дає проект об'єднання складів.

В табл. 3.6 приведені розрахунки ефективності лізингової схеми інвестування з дисконтуванням грошових потоків по NPV методу:

а) Вартість 5 автомобілів – 200 000 грн.

б) Лізингові платежі складаються з двох частин:

повної амортизації вартості автомобілів, починаючи з кінця 2го року (по 50 000 грн. на рік);

лізингової премії = 15% річних + 8%(на інфляцію)=23% річних (по

46 000 грн. на рік з кінця першого року);

в) Ставка дисконту r =10% річних;

г) Ставка інфляції j =8% річних;

д) На обслуговування (експлуатацію)автомобілів витрачаються щорічні суми, приведені в табл.3.6

В табл. 3.6 в середовищі “електронних” таблиць EXCEL наведені результати розрахунків реальних грошових потоків (кредит – позитивний грошовий поток доходів підприємства, дебет – негативний грошовий поток витрат підприємства) та результати грошових потоків, дисконтованих по алгоритму “пренумерандо”(розділ 3.4), тобто приведених за допомогою дисконтних множників до моменту часу “0” (початок проекту).

Як видно з результатів розрахунків – приведений чистий NPV – результат за 5 років лізингової схеми фінансування проекту об ' єднання складів становить +57,8 тис.грн. для лізингодавця та +180 тис.грн. для ДОКП „ОБЛПАЛИВО”, тобто запропонована схема об'єднання складів – ефективна та прибуткова.

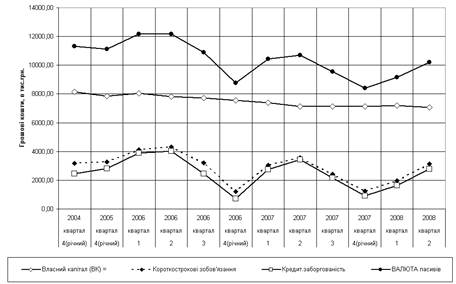

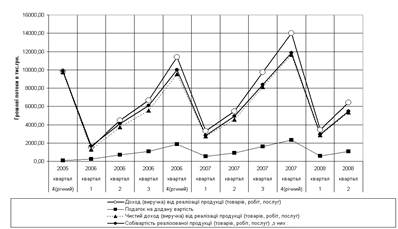

Отримані реальні грошові потоки прибутку з табл.3.6 можуть бути закладені в прогнозний баланс санації ДОКП “Облпаливо”, наведений в розділі 3.5. При цьому в прогноз баланса санації закладені наступні заходи:

отриманий прибуток закладений в нарощування власного капіталу;

при ліквідації збитковості діяльності починається доступ підприємства до банківських кредитів(темп росту валюти балансу +2 – 2,5 % на рік);

одночасно беззбитковість діяльності дозволяє підвищити рівень оборотних коштів за рахунок впровадження вексельних розрахунків (підвищення довіри до підприємства);

закладена перспектива отримання авансової передплати місцевими органами влади пільгового постачання палива населенню;

Похожие работы

... громад сіл, селищ, міст Дніпропетровської області і знаходиться в управлінні Дніпропетровської обласної ради /Далі – Орган управління майном/. Найменування Підприємства: повне: Дніпропетровське обласне комунальне підприємство «Облпаливо» скорочене: ДОКП «Облпаливо» Код ЄДРПОУ – 01884544 Код території за КОАТУУ – 1210137500 Форма власності – комунальна (КФВ – 32) Орган державного управління ...

0 комментариев