Об’єкт дослідження – унітарне комунальне підприємство та особливості його статуса в Україні

Сутність банкрутства підприємства

Справи про банкрутство підвідомчі арбітражним судам і розглядаються ними за місцезнаходженням боржника

Причини банкрутства підприємства

Оперативне виявлення причини доведення до банкрутства

Процедури та наслідки банкрутства підприємства

Загальна характеристика ДОКП “ОБЛПАЛИВО”

Джерела інформації для аналіза та управління фінансами комунального підприємства

Коефіцієнтний аналіз економічних показників діяльності

Аналіз рентабельності та ділової активності

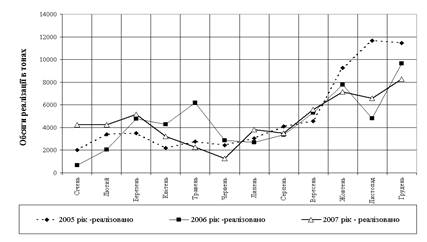

Аналіз ефективності функціонування структури реалізаційних складів в Дніпропетровській області в 1999 2001 роках

Схеми оптимізації структури реалізаційних складів при їх частковому об’єднанні

Розрахунки показників ефективності проекта об’єднання складів

Метод визначення строку окупності інвестицій

Прогнозні характеристики підприємства після впровадження проекту санації

Навигация

Джерела інформації для аналіза та управління фінансами комунального підприємства

Санація і реструктуризація як основа заходів оздоровлення стану дніпропетровського обласного комунального підприємства "Облпаливо"

124152

знака

12

таблиц

18

изображений

2.2 Джерела інформації для аналіза та управління фінансами комунального підприємства

Аналіз фінансовоекономічного стану підприємства і керування його фінансами, як і інших видів підприємств, проводиться на основі його фінансових звітів[16], [17].

З 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) впроваджені основні форми фінансової звітності, що відповідають міжнародним стандартам, і використовуються при розрахунках фінансового стану підприємства й акціонерного капіталу:

Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату[16].

Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди[17].

У табл. А.1 Додатку А приведена поквартальна динаміка статей балансу ДОКП «ОБЛПАЛИВО» за 1998 2002 роки.

У табл.А.2 Додатку А приведена поквартальна динаміка статей звітів про фінансові результати ДОКП «ОБЛПАЛИВО» за 1999 2002 роки.

2.3 Структурний аналіз динаміки розвитку ДОКП “ОБЛПАЛИВО”

2.3.1 Аналіз составу та джерел майна (активів) підприємства

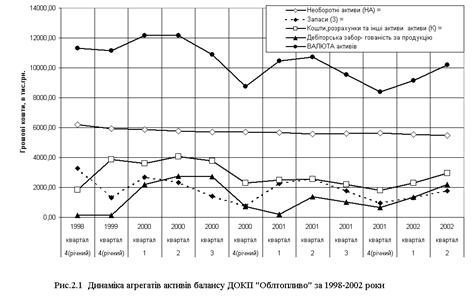

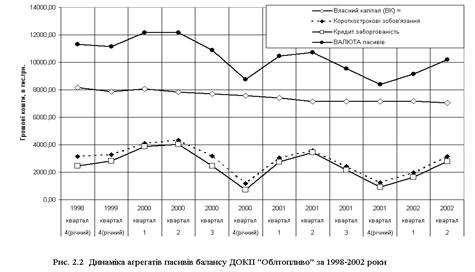

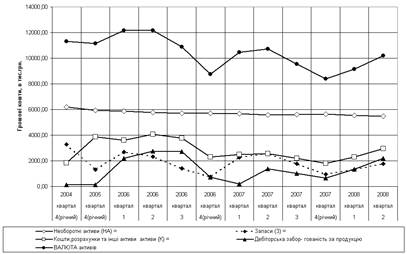

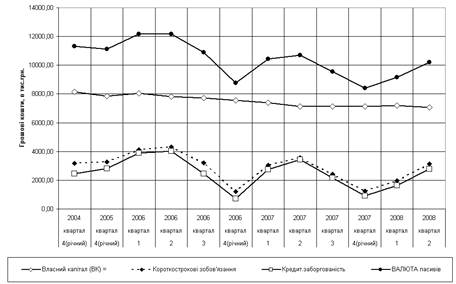

У табл.А.3, А.4 Додатку А представлені результати вертикального і горизонтального аналізу балансів підприємства ДОКП «ОБЛПАЛИВО», що дозволяють аналізувати як динаміку зміни сум статей балансу підприємства протягом року по кварталах, так і досліджувати зміну внутрішньої структури статей балансу[13] (Рис. 2.1,2.2).

Основні результати проведеного ретроспективного аналізу динаміки активів і пасивів балансу підприємства у вертикальному і горизонтально-хронологічному розрізах(Рис.2.1,2.2), дозволяють констатувати наступне:

1. За проаналізований період (1998 2002 роки) у структурі пасивів балансу (джерел) виникли наступні зміни:

при загальному падінні валюти балансу на 9,8 %, власний капітал, сформований по обліку тільки як нерозподілений прибуток минулих років (в статуті комунального підприємства відсутнє поняття статутного фонду), зменшився на 17,9 % за рахунок хронічних збитків підприємства з 01.01.2000 року після введення 20% ставки ПДВ на операції з вугіллям;

довгострокові та короткострокові фінансові притягнуті ресурси не

використовуються;

на більше ніж 60% знизились аванси, сплачені підприємству (тобто передоплата за продаж вугілля практично не використовується);

більш ніж в 9,5 раз підвищилась кредиторська заборгованість перед бюджетом, хоч це не дуже безпечне джерело тимчасових пасивних ресурсів;

кредиторська заборгованість за надані товари та послуги (комерційне кредитування постачальниками) носить хвильовий характер, та суттєво не збільшується;

У такий спосіб підприємство ДОКП “ОБЛПАЛИВО” практично не впроваджує у своїй діяльності механізми фінансових важелів позичкових банківських коштів.

2. У структурі активів за проаналізований період (1998 2002 рік) виникли наступні істотні зміни:

на фоні загального падіння валюти активів на 9,8 %;

необоротні активи зменшилися на 11,6% за рахунок зносу основних засобів, які практично не відновлювалися на протязі 1999 –2002 років;

оборотні активи зменшилися на 8,6 %, що свідчить про дегресивний характер динаміки розвитку підприємства;

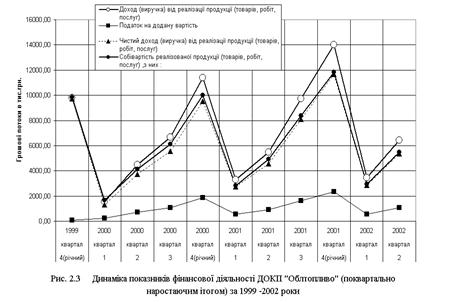

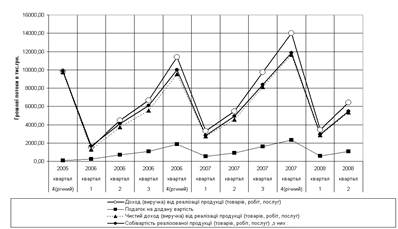

2.3.2 Аналіз фінансових результатів діяльності підприємства

При аналізі фінансових результатів діяльності ДОКП «ОБЛПАЛИВО» використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту, а також загальні вимоги до розкриття його статей [17].

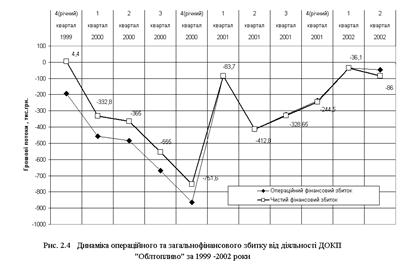

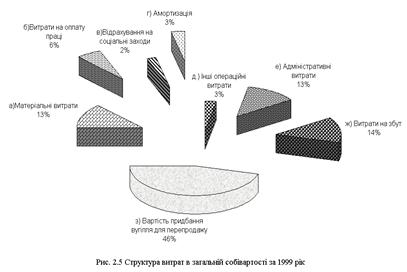

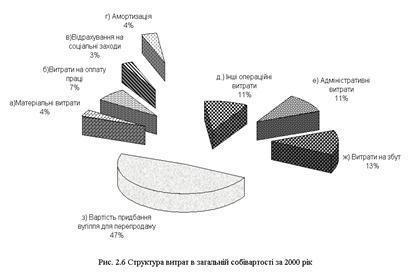

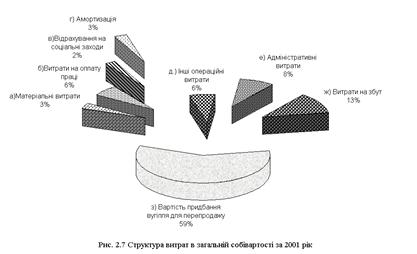

Результати ретроспективного аналізу результатів фінансової діяльності і структури витрат підприємства за проаналізований період 1999 - 2002 роки, приведені на рис.2.3 2..7, дозволяють констатувати наступне:

обсяги річного середнього чистого виторгу(без ПДВ) за 1999 2001 роки зменшилися у 2000 році (після введення 20% ПДВ на операції з вугіллям) до 9,52 млн.грн. у зрівнянні з 9,73 млн.грн. у 1999 році, та зросли до 11, 66 млн.грн. у 2001 році.;

в той же час обсяги витрат загальної собівартості за 1999 –2001 роки постійно зростали з рівня 9,86 млн.грн. у 1999 році до 9,99 млн.грн. у 2000 році, та до 11,84 млн.грн. у 2001 році;

оскільки суми інших фінансових доходів підприємства з 0,2 млн.грн. у рік у 1999 році впали до 0, формальна самоокупність роботи ДОКП “ОБЛПАЛИВО” у 1999 році (прибуток до оподаткування +6,3 тис.грн.) перейшла у хронічний кризис збитковості (збиток –751,6 тис.грн. у 2000 році та збиток –244,5 тис.грн. у 2001 році).

збитковий характер діяльності підприємства продовжується і на протязі 1 півріччя 2002 року, але є тенденція до зменшення рівня збитків;

структурний аналіз собівартості (рис. 2.5 –2.7) показує, що процентна доля вартості закупівлі вугілля в собівартості зросла з 46%у 1999 році до 47% у 2000 році та до 59% у 2001 році, тобто процентна доля внутрішньої частини собівартості технологічних процесів та управління підприємства зменшується;

Похожие работы

... громад сіл, селищ, міст Дніпропетровської області і знаходиться в управлінні Дніпропетровської обласної ради /Далі – Орган управління майном/. Найменування Підприємства: повне: Дніпропетровське обласне комунальне підприємство «Облпаливо» скорочене: ДОКП «Облпаливо» Код ЄДРПОУ – 01884544 Код території за КОАТУУ – 1210137500 Форма власності – комунальна (КФВ – 32) Орган державного управління ...

0 комментариев