Об’єкт дослідження – унітарне комунальне підприємство та особливості його статуса в Україні

Сутність банкрутства підприємства

Справи про банкрутство підвідомчі арбітражним судам і розглядаються ними за місцезнаходженням боржника

Причини банкрутства підприємства

Оперативне виявлення причини доведення до банкрутства

Процедури та наслідки банкрутства підприємства

Загальна характеристика ДОКП “ОБЛПАЛИВО”

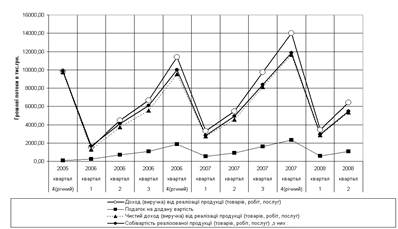

Джерела інформації для аналіза та управління фінансами комунального підприємства

Коефіцієнтний аналіз економічних показників діяльності

Аналіз рентабельності та ділової активності

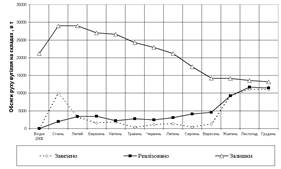

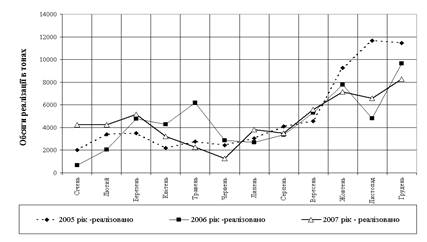

Аналіз ефективності функціонування структури реалізаційних складів в Дніпропетровській області в 1999 2001 роках

Схеми оптимізації структури реалізаційних складів при їх частковому об’єднанні

Розрахунки показників ефективності проекта об’єднання складів

Метод визначення строку окупності інвестицій

Прогнозні характеристики підприємства після впровадження проекту санації

Навигация

Оперативне виявлення причини доведення до банкрутства

Санація і реструктуризація як основа заходів оздоровлення стану дніпропетровського обласного комунального підприємства "Облпаливо"

124152

знака

12

таблиц

18

изображений

1.2.3 Оперативне виявлення причини доведення до банкрутства

Методичні рекомендації Міністерства економіки України [22] розроблені з метою забезпечення однозначності підходів при оцінці фінансово-господарського стану підприємств, виявленні ознак поточної, критичної чи надкритичної їх неплатоспроможності та ознак дій, передбачених статтями 1562 - 1564 Кримінального кодексу України, - приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства, а також для своєчасного виявлення формування незадовільної структури балансу для здійснення випереджувальних заходів щодо запобігання банкрутству підприємств [19],[20].

Поточною неплатоспроможністю може характеризуватися фінансовий стан будь-якого підприємства, якщо на конкретний момент через випадковий збіг обставин тимчасово суми наявних у нього коштів і високоліквідних активів недостатньо для погашення поточного боргу, що відповідає законодавчому визначенню, як неспроможність суб'єкта підприємницької діяльності виконати грошові зобов'язання перед кредиторами після настання встановленого строку їх сплати, у тому числі із заробітної плати, а також виконати зобов'язання щодо сплати податків і зборів (обов'язкових платежів) не інакше, як через відновлення платоспроможності.

Економічним показником ознак поточної платоспроможності (Пп) при наявності простроченої кредиторської заборгованості є різниця між сумою наявних у підприємства грошових коштів, їх еквівалентів та інших високоліквідних активів і його поточних зобов'язань, що визначається за формулою:

| Пп = А040 + А045 +А220 +А230 + А240 - П620 | (1.2) |

де А040, А045, А220, А230, А240 - відповідні рядки активу балансу;

П620 - підсумок IV розділу пасиву балансу.

Від'ємний результат алгебраїчної суми зазначених статей балансу свідчить про поточну неплатоспроможність суб'єкта підприємницької діяльності.

Фінансовий стан підприємства, у якого на початку і в кінці звітного кварталу мають місце ознаки поточної неплатоспроможності, відповідає законодавчому визначенню боржника, який неспроможний виконати свої грошові зобов'язання перед кредиторами, у тому числі зобов'язання щодо сплати податків і зборів (обов'язкових платежів), протягом трьох місяців після настання встановленого строку їх сплати.

Ознаки критичної неплатоспроможності, що відповідають фінансовому стану потенційного банкрутства, мають місце, якщо на початку і в кінці звітного кварталу, що передував поданню заяви про порушення справи про банкрутство, мають місце ознаки поточної неплатоспроможності, а коефіцієнт покриття (Кп) і коефіцієнт забезпечення власними засобами (Кз) у кінці звітного кварталу менше їх нормативних значень - 1,5 і 0,1 відповідно.

Коефіцієнт покриття характеризує достатність оборотних коштів підприємства для погашення своїх боргів і визначається, як відношення суми оборотних коштів до загальної суми поточних зобов'язань за кредитами банку, інших позикових коштів і розрахунків з кредиторами.

Коефіцієнт покриття визначається за формулою[23]:

| Кп = А260: П620 | (1.3) |

де А620 - підсумок II розділу активу балансу.

Коефіцієнт забезпечення власними засобами характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової сталості, і визначається, як відношення різниці між обсягами джерел власних та прирівняних до них коштів і фактичною вартістю основних засобів та інших необоротних активів до вартості наявних у підприємства оборотних активів - виробничих запасів, незавершеного виробництва, готової продукції, грошових коштів, дебіторської заборгованості та інших оборотних активів.

Коефіцієнт забезпечення власними засобами визначається за формулою:

| Кз = (П380 - А080): А260 | (1.4) |

де П380 - підсумок розділу I пасиву балансу;

А080, А260 - підсумки I і II розділів активу балансу відповідно.

Якщо в кінці звітного кварталу хоча б один із зазначених коефіцієнтів (Кп або Кз) перевищує його нормативне значення або протягом звітного кварталу спостерігається їх зростання, перевага повинна надаватися позасудовим заходам відновлення платоспроможності боржника або його санації в процесі провадження справи про банкрутство.

Якщо протягом терміну, установленого планом санації боржника, забезпечується позитивний показник поточної платоспроможності і перевищення нормативного значення коефіцієнта покриття (Кп > 1,5) при наявності тенденції зростання рентабельності, платоспроможність боржника може вважатися відновленою (відсутні ознаки потенційного банкрутства).

Якщо за підсумками року коефіцієнт покриття менше 1 і підприємство не отримало прибутку, то такий його фінансовий стан характеризується ознаками надкритичної неплатоспроможності, коли задоволення визнаних судом вимог кредиторів можливе не інакше, як через застосування ліквідаційної процедури.

Якщо на початку звітного періоду, що передував поданню заяви до арбітражного суду про порушення справи про банкрутство, були відсутні ознаки надкритичної неплатоспроможності, тобто, фактичний коефіцієнт покриття перевищував 1 при нульовій або позитивній рентабельності, це може свідчити про наявність ознак фіктивного банкрутства.

Економічними ознаками дій щодо доведення до банкрутства може вважатися таке фінансове становище боржника, якщо підприємство не мало ознак надкритичної неплатоспроможності напередодні виконання угод, укладених з корисливих мотивів. Якщо на окремих стадіях провадження у справі про банкрутство буде встановлено, що боржником подані недостовірні відомості про своє майно в бухгалтерському балансі або в інших документах, що свідчать про його фінансове та майнове становище, яке фактично характеризується ознаками надкритичної неплатоспроможності, у таких випадках можуть мати місце ознаки щодо приховування банкрутства.

З метою своєчасного виявлення тенденцій формування незадовільної структури балансу у прибутково працюючого суб'єкта підприємницької діяльності і вжиття випереджувальних заходів, спрямованих на запобігання банкрутству, проводиться систематичний експресаналіз фінансового стану підприємств (фінансовий моніторинг) за допомогою коефіцієнта Бівера.

Ознакою формування незадовільної структури балансу є таке фінансове становище підприємства, у якого протягом тривалого часу (1,5 - 2 роки) коефіцієнт Бівера не перевищує 0,2, що відображає небажане скорочення частки прибутку, яка направляється на розвиток виробництва. Така тенденція в кінцевому випадку призводить до незадовільної структури балансу, коли підприємство починає працювати в борг і його коефіцієнт забезпечення власними засобами стає меншим 0,1.

Похожие работы

... громад сіл, селищ, міст Дніпропетровської області і знаходиться в управлінні Дніпропетровської обласної ради /Далі – Орган управління майном/. Найменування Підприємства: повне: Дніпропетровське обласне комунальне підприємство «Облпаливо» скорочене: ДОКП «Облпаливо» Код ЄДРПОУ – 01884544 Код території за КОАТУУ – 1210137500 Форма власності – комунальна (КФВ – 32) Орган державного управління ...

0 комментариев