Основные категории, определения и принципы построения системы национальных счетов

Классификация видов экономической деятельности

Характеристика показателя «промежуточное потребление»

Другие показатели

Показатели национального богатства

Акции и другие виды долевого участия в капитале

Производственный метод

Распределительный метод

Счет образования доходов

Счет распределения первичных доходов

Счет использования доходов (счет использования располагаемого дохода)

Счет операций с капиталом (счет капитальных затрат)

Финансовый счет

Ценные бумаги, кроме акций

Баланс активов и пассивов

Экспорт (импорт) «видимых» товаров

Навигация

Счет распределения первичных доходов

Система Национальных Счетов

172885

знаков

17

таблиц

0

изображений

5.3. Счет распределения первичных доходов

Счет распределения первичных доходов показывает, как первичные доходы распределяются среди их получателей.

В этом счете отражается получение следующих видов доходов:

l доходов по труду - наемными работниками;

l смешанных доходов - домашними хозяйствами от предпринимательской деятельности;

l налогов на производство и импорт - органами государственного управления;

l прибыли - нефинансовыми предприятиями и финансовыми учреждениями.

Счет распределения первичных доходов составляется для секторов и экономики в целом. Схема сводного (консолидированного) счета распределения первичных доходов приведена в табл. 5.3.

И в разделе «Ресурсы», и в разделе «Использование» счета распределения первичных доходов на уровне экономики в целом находят отражение только первичные доходы, полученные от «остального мира» и переданные «остальному миру».

Таблица 5.3

Сводный (консолидированный) счет распределения первичных доходов

| Использование | Ресурсы |

| 5Субсидии на производство и импорт 6Доходы от собственности и предпринимательской деятельности, переданные остальному миру» 7. Валовой национальный доход (п.1 + п.2+п.3 + п.4-п.5-п.6) | 1.Валовая прибыль экономики и валовые смешанные доходы 2.Оплата труда наемных работников 3.Налоги на производство и импорт 4.Доходы от собственности и предпринимательской деятельности, полученные от «остального мира» |

| Всего (п.5 + п.6 + п.7) | Всего (п. 1 + п.2 + п.3 + п.4) |

I. Раздел «Ресурсы»

В ресурсную часть данного счета из предыдущего счета переносится его балансирующая статья «Валовая прибыль и валовой смешанный доход» для соответствующих секторов.

Доходы от собственности, полученные от сектора «остальной мир», включают:

•поступления процентов по кредитам, предоставленным Правительством России правительствам иностранных государств, Внешэкономбанком России иностранным банкам, и по коммерческим кредитам, предоставленным внешнеэкономическими объединениями иностранным фирмам;

•дивиденды и другие доходы, выплаченные другими странами резидентам России за участие в акционерном капитале;

•чистую ренту за использование земли в России (например, арендуемую иностранными посольствами);

•плату за разработку в России запасов полезных ископаемых, лесных и рыболовных угодий.

II. Раздел «Использование»

В разделе «Использование» показывают доходы от собственности, выплаченные соответствующими секторами: дивиденды по акциям, проценты по вкладам, займам и кредитам, рента за пользование землей, плата за разработку запасов полезных ископаемых, лесных и рыбных угодий и др.

III. Балансирующая статья счета

Балансирующая статья сводного счета распределения первичных доходов - валовой национальный доход:

ВНД=ВВП+![]() ПД, (5.4)

ПД, (5.4)

ВНД - валовой национальный доход;

![]() ПД - сальдо первичных доходов, полученных от «остального мира» и переданных «остальному миру».

ПД - сальдо первичных доходов, полученных от «остального мира» и переданных «остальному миру».

5.4. Счет вторичного распределения (перераспределения) доходов

Счет вторичного распределения доходов отражает перераспредели-, тельные операции. Он показывает, как сальдо первичных доходов изменяется под влиянием различных трансфертов, как происходит перераспределение доходов в соответствии с социально-экономической политикой государства.

Счет вторичного распределения доходов составляется для секторов и на уровне экономики в целом. Счет имеет важное значение для отдельных секторов и очень незначительное-для экономики в целом.

Принципиальная схема счета вторичного распределения (перераспределения) доходов выглядит следующим образом (табл. 5.4).

Таблица 5.4

Счет вторичного распределения (перераспределения) доходов

| Использование | Ресурсы |

| 3. Текущие трансферты, переданные «остальному миру» 4. Валовой национальный располагаемый доход (п.1+п.2-п.3) | 1. Валовой национальный доход 2. Текущие трансферты, полученные от «остального мира» |

| Всего (п.3+п.4) | Всего (п.1+п.2) |

I. Раздел «Ресурсы»

В ресурсах счета показаны сальдо первичных доходов и полученные текущие трансферты. Сальдо первичных доходов переносится из предыдущего счета распределения первичных доходов (см. табл. 5.3).

Трансферт определяется как операция, в которой одна институциональная единица предоставляет товар, услугу или актив другой институциональной единице без получения от последней какого-либо товара взамен в качестве эквивалента. Трансферт в денежной форме - это выплата наличных денег или переводимого вклада одной единицей другой без получения какого-либо эквивалента. Трансферт в натуральной форме - передача собственности на товар или актив, кроме наличных денег, или предоставление услуги также без получения какого-либо эквивалента. Трансферты делятся на:

1)текущие трансферты - операции, которые осуществляются более или менее регулярно и связаны с уменьшением или увеличением текущих доходов хозяйствующих единиц: текущие налоги на доходы и имущество, страховые премии и страховые возмещения, добровольные взносы, подарки, гуманитарная помощь, штрафы, пени и др.

2)капитальные трансферты - связаны с передачей капитала или сбережений от одной единице к другой с целью финансирования: субсидии на капитальные вложения из бюджета, капитальные налоги, списание долгов институциональным единицам и др.

Текущие трансферты, полученные от сектора «остальной мир», включают:

•текущие налоги на доходы и имущество охватывают все обязательные регулярные платежи, которыми государство облагает доходы и имущество хозяйственных единиц. Такие налоги могут выплачиваться и нерезидентами или в малой степени государственными единицами или некоммерческими организациями, обслуживающими домашние хозяйства;

•отчисления на социальное страхование - состоят из выплат, производимых нанимателями, наемными работниками, самозанятыми и незанятыми лицами в программы социального страхования;

•социальные пособия - охватывают все текущие трансферты, денежные или натуральные, поступающие домашним хозяйствам от хозяйственных единиц других секторов и от «остального мира», в следующих случаях: болезнь, старость, производственная травма, профессиональное заболевание, рождение и воспитание детей, безработица, ущерб в результате военных действий, политических событий и стихийных бедствий, профессиональная подготовка взрослых лиц, обеспечение жильем и условиями для отдыха. Пособия по социальному обеспечению включают все виды получаемых населением пенсий и пособий из государственного бюджета, бюджета государственного социального страхования;

•другие текущие трансферты состоят из всех текущих трансфертов, за исключением вышеперечисленных. Они включают множество разных видов трансфертов, служащих совершенно различным целям. К самым важным из них можно отнести добровольные взносы и благотворительность; страховые премии и возмещения, не связанные со страхованием жизни; штрафы и пени за нарушения условий договоров, кон•фактов, правил; стипендии, оплату учебных отпусков; денежные пepeводы и подарки домашним хозяйствам-резидентам от нерезидентов.

II. Раздел «Использование»

Текущие трансферты, переданные сектору «остальной мир», включают те же виды платежей, что были перечислены ранее, они лишь имен обратное направление.

III. Балансирующая статья счета

Валовой национальный располагаемый доход - балансирующая статья счета распределения доходов и исчисляется как разность между всеми полученными доходами (всего ресурсов) и переданными доходами (отраженными в разделе «использование» счета). Он отражает возможности удовлетворения потребностей и сбережений, сформировавшихся в результате труда данного года.

ВНРД связан с ВНД следующим соотношением:

ВНРД = ВНД + ![]() ТТ - (5.5)1

ТТ - (5.5)1

где BНРД - валовой национальный располагаемый доход;

ВНД - валовой национальный доход;

![]() ТТ - сальдо текущих трансфертов, полученных от «остального мира) и переданных «остальному миру».

ТТ - сальдо текущих трансфертов, полученных от «остального мира) и переданных «остальному миру».

Похожие работы

... назначения. Рядом с направлением изучения рыночных процессов по методологии национальных счетов находятся вопросы статистического моделирования и анализа эффективности производства и производительности труда. Система национальных счетов связывает воедино важнейшие экономические показатели - объем выпуска товаров и услуг, совокупные доходы и расходы общества. СНС представляет собой современную ...

кроэкономические показатели: - Валовой внутренний продукт (ВВП) - это один из важнейших показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц - резидентов и измеряет стоимость товаров и услуг произведенных этими единицами для конечного использования. ВВП является показателем произведенного продукта, который ...

... сопоставимому виду с последующими годами будет выполнено позднее. Отраслевая структура ВВП соответствует действующему классификатору отраслей народного хозяйства. За 1995-1997 гг. данные приведены в старом масштабе цен, начиная с 1998 г. в новом масштабе цен. Основные показатели системы национальных счетов Производство ВВП (в текущих ценах) 2000 год Млрд. рублей В % к итогу I ...

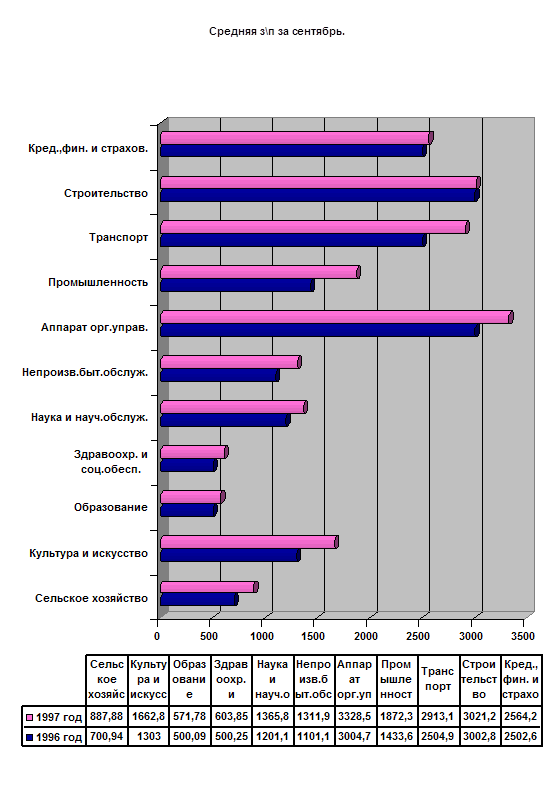

... удельный вес в составе отчетного фонда заработной платы занимают денежные суммы, начисленные рабочим и служащим за выполненную работу. Статистика оплаты труда Уровень средней заработной платы рабочих, служащих и других категорий персонала исчисляется на основе месячного фонда заработной платы и соответствующих затрат труда в человеко-днях и среднесписочной численности. Так средняя месячная ...

0 комментариев