Основные категории, определения и принципы построения системы национальных счетов

Классификация видов экономической деятельности

Характеристика показателя «промежуточное потребление»

Другие показатели

Показатели национального богатства

Акции и другие виды долевого участия в капитале

Производственный метод

Распределительный метод

Счет образования доходов

Счет распределения первичных доходов

Счет использования доходов (счет использования располагаемого дохода)

Счет операций с капиталом (счет капитальных затрат)

Финансовый счет

Ценные бумаги, кроме акций

Баланс активов и пассивов

Экспорт (импорт) «видимых» товаров

Навигация

Ценные бумаги, кроме акций

Система Национальных Счетов

172885

знаков

17

таблиц

0

изображений

3. Ценные бумаги, кроме акций

Статья включает в себя долговые обязательства-документы, выдаваемые заемщиком кредитору при получении заемных средств. К ним относятся облигации различных видов, векселя, депозитные сертификаты.

Ценные бумаги - денежные документы, удостоверяющие имущественные права их владельца по отношению к выпустившему их лицу. Различают два вида ценных бумаг: акции и долговые обязательства. В СНС эти виды вследствие различия их экономической природы рассматриваются как различные категории финансовых активов.

Ценные бумаги подразделяются на краткосрочные и долгосрочные.

Краткосрочные ценные бумаги - это векселя и облигации со сроком погашения до одного года.

Долгосрочные ценные бумаги - это ценные бумаги, имеющие срок погашения с момента выпуска более одного года и приносящие фиксируемый или индексируемый процент. Они подлежат выкупу, начиная с даты, установленной во время выпуска, являются, как и краткосрочные ценные бумаги, инструментом инвестирования.

4. Займы

Займы — финансовые активы, которые образуются, когда кредиторы предоставляют средства непосредственно должникам. Как правило, такие операции подтверждаются документами, не подлежащими к передаче. К займам относятся соглашение о финансовом лизинге, потребительский кредит, кредит на покупку в рассрочку, соглашение о продаже ценных бумаг с последующим их выкупом и др.

Статья «Займы» включает в себя две подгруппы: краткосрочные и долгосрочные займы.

Краткосрочные займы - не имеющие формы депозитов кредиты, по которым первоначальный срок платежа (погашения), установленный контрактом, составляет максимум один год (в исключительных случаях - два года).

Долгосрочные займы - это средне- и долгосрочные кредиты, по которым первоначальный срок платежа (погашения), определенный контрактом, как правило, составляет минимум один год (в исключительных случаях - два года).

5. Акции и другие виды долевого участия в капитале

Акции - ценные бумаги, являющиеся свидетельством о внесении определенной доли в уставный капитал и дающие право ее владельцу на получение части прибыли предприятия в виде дивиденда, а также различного вида паи.

Несмотря на то, что по своей экономической природе акция не является долговым обязательством, в СНС она рассматривается как обязательство.

В финансовом счете может отражаться покупка и продажа акций.

6. Страховые технические резервы

Страховые технические резервы создают страховые организации как финансовые посредники, перераспределяющие временно свободные средства Держателей страховых полисов и принимающие на себя обязательства по выплате страховых возмещений при наступлении страховых случаев. Страховые технические резервы включают в себя:

• резервы по страхованию жизни и резервы пенсионных фондов;

• резервы предстоящих платежей по другим видам страхования, кроме страхования жизни.

Инвестирование средств страховых резервов страховыми компаниями с целью получения доходов от собственности приводит к изменению состава Финансовых активов страховых компаний, но не изменяет их обязательств.

В финансовом счете отражается чистое изменение страховых технических резервов, представляющее собой разность между их увеличением и уменьшением.

Изменение стоимости страховых технических резервов в результате изменения их рыночной стоимости отражается не в финансовом счете, а в счете переоценки.

7. Прочие счета дебиторов и кредиторов

В эту статью финансовых активов включаются товарный кредит, аванс за работу и прочая дебиторская (кредиторская) задолженность.

6.3. Остальные счета накопления (счета прочих изменений в активах)

Помимо счетов накопления, рассмотренных выше, стандартный набор счетов включает в себя также счет переоценки и счет прочих изменений в активах. Оба этих счета представляют собой своего рода связующее звено между балансовыми таблицами активов на начало и на конец периода.

Счет переоценки (табл. 6.3) отражает изменение стоимости активов в результате инфляции.

Таблица 6.3 Счет переоценки

| Изменения в активах | Код | Операции и сальдирующие статьи | Изменения в пассивах |

| X | 01 | Номинальные холдинговые | X |

| прибыли/убытки | |||

| X | 02 | Нейтральные холдинговые | X |

| прибыли/убытки | |||

| X | 03 | Реальные холдинговые | X |

| прибыли/убытки | |||

| X | 04 | Финансовые активы | X |

| X | 05 | Обязательства | X |

| X | 06 | Изменения в основном капитале | X |

| в результате номинальных | |||

| холдинговых прибылей/убытков |

В различной степени и различным образом все виды активов в результате инфляции могут менять свою стоимость. Нефинансовые активы в результате инфляции растут в цене, финансовые активы ее теряют. При этом владельцы нефинансовых или финансовых активов получают либо специфическую прибыль, либо терпят специфический убыток. В теории СНС такого рода прибыли и убытки получили название холдинговых прибылей / убытков.

В счете сначала показываются номинальные холдинговые прибыли/убытки с последующей разбивкой на два компонента:

•нейтральные холдинговые прибыли / убытки;

•реальные холдинговые прибыли / убытки.

Нейтральные холдинговые прибыли /убытки — это стоимость, причитающаяся кредиторам-нерезидентам и должникам-нерезидентам в результате изменения денежной стоимости их активов/обязательств за время их хранения, от начала до конца учетного периода (изменения денежной стоимости активов могут отражать изменения в их цене).

Реальные холдинговые прибыли /убытки - это стоимость активов, выраженная в национальной валюте, проистекающая из разницы между номинальными и нейтральными прибылями / убытками. Реальные холдинговые прибыли (убытки) кредиторов в одной стране могут быть равными реальным холдинговым убыткам (прибылям) должников в другой стране по отношению к тем же активам, если темпы изменения общего уровня цен в двух странах одинаковы.

В счете переоценки в качестве сальдирующей статьи используется статья «Изменения в основном капитале вследствие номинальных холдинговых прибылей /убытков».

Величину холдинговой прибыли от обладания основным капиталом обычно определяют путем переоценки последнего, например, методом непрерывной инвентаризации или периодических бухгалтерских переоценок. Для определения холдинговой прибыли по материальным оборотным средствам используются экспертные оценки, позволяющие в той или иной степени пересчитать материальные средства в средние цены периода и таким образом устранить влияние инфляции./'Проблема определения холдинговых показателей очень актуальна, поскольку огромные проценты, предлагаемые российскими банками своим вкладчикам в период высокой инфляции, несомненно, связаны с попыткой исключить для них холдинговые убытки.

Счет прочих изменений в объеме активов. Счет отражает влияние неэкономической деятельности на изменение стоимости активов и пассивов, например, стихийных бедствий, войн, некомпенсируемых конфискаций или, напротив, списание долгов или открытие новых месторождений полезных ископаемых и др. Схема этого счета имеет следующий вид (табл. 6.4).

В левой части счета учитываются изменения в финансовых активах сектора, а в правой - изменения в обязательствах этого сектора.

В принципе эти показатели должны совпадать, однако на практике они не совпадают, потому что финансовый счет и остальные счета строятся на различной информационной базе. Образовавшееся статистическое расхождение показывается дополнительной строкой.

Таблица 6.4

Счет прочих изменений в объеме активов

| Изменения в активах | Код | Операции и балансирующие статьи | Изменения в пассивах |

| 01 02 03 04 | Некомпенсируемые конфискации Другие изменения объема финансовых активов и обязательств Изменения в классификациях и структуре Изменения в основном капитале вследствие других изменений в объеме активов |

Контрольные вопросы

1.Какие счета относятся к счетам накопления?

2.Для чего предназначен счет операций с капиталом?

3.Что включают в себя капитальные трансферты? В чем состоит отличие капитальных и текущих трансфертов?

4.Что подразумевается под валовым накоплением основного капитала?

5.Как определяется величина чистого приобретения ценностей?

6.О чем говорит величина показателя «чистые кредиты / чистые долги нации»?

7.Что отражается в финансовом счете?

8.Дайте характеристику основных видов финансовых активов. Как отражается в финансовом счете их изменение?

9.Для чего служит счет переоценки?

10.Что отражается в счете прочих изменений в объеме активов?

Лекция 7. ОСТАЛЬНЫЕ СЧЕТА СНС

7.1.Баланс активов и пассивов

7.2.Счет внешнеэкономических связей (счет «остального мира»)

7.3.Счет товаров и услуг

Похожие работы

... назначения. Рядом с направлением изучения рыночных процессов по методологии национальных счетов находятся вопросы статистического моделирования и анализа эффективности производства и производительности труда. Система национальных счетов связывает воедино важнейшие экономические показатели - объем выпуска товаров и услуг, совокупные доходы и расходы общества. СНС представляет собой современную ...

кроэкономические показатели: - Валовой внутренний продукт (ВВП) - это один из важнейших показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц - резидентов и измеряет стоимость товаров и услуг произведенных этими единицами для конечного использования. ВВП является показателем произведенного продукта, который ...

... сопоставимому виду с последующими годами будет выполнено позднее. Отраслевая структура ВВП соответствует действующему классификатору отраслей народного хозяйства. За 1995-1997 гг. данные приведены в старом масштабе цен, начиная с 1998 г. в новом масштабе цен. Основные показатели системы национальных счетов Производство ВВП (в текущих ценах) 2000 год Млрд. рублей В % к итогу I ...

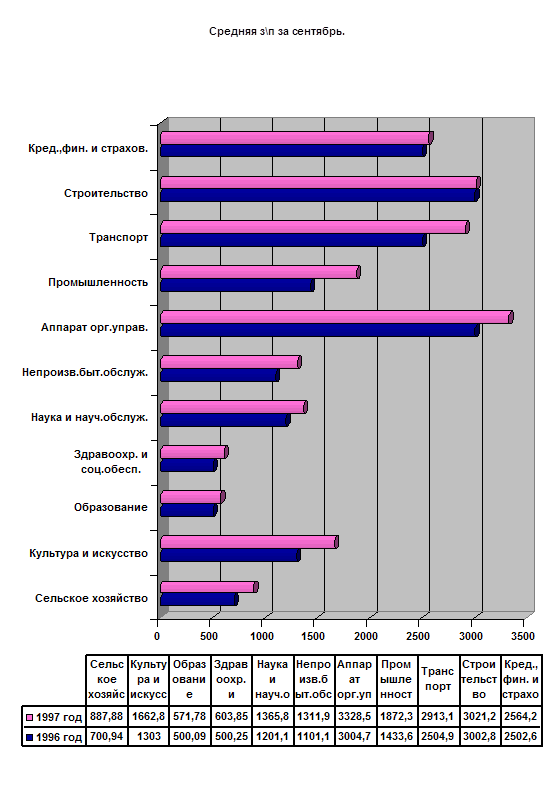

... удельный вес в составе отчетного фонда заработной платы занимают денежные суммы, начисленные рабочим и служащим за выполненную работу. Статистика оплаты труда Уровень средней заработной платы рабочих, служащих и других категорий персонала исчисляется на основе месячного фонда заработной платы и соответствующих затрат труда в человеко-днях и среднесписочной численности. Так средняя месячная ...

0 комментариев