Основные категории, определения и принципы построения системы национальных счетов

Классификация видов экономической деятельности

Характеристика показателя «промежуточное потребление»

Другие показатели

Показатели национального богатства

Акции и другие виды долевого участия в капитале

Производственный метод

Распределительный метод

Счет образования доходов

Счет распределения первичных доходов

Счет использования доходов (счет использования располагаемого дохода)

Счет операций с капиталом (счет капитальных затрат)

Финансовый счет

Ценные бумаги, кроме акций

Баланс активов и пассивов

Экспорт (импорт) «видимых» товаров

Навигация

Распределительный метод

Система Национальных Счетов

172885

знаков

17

таблиц

0

изображений

4.2. Распределительный метод

Распределительным методом ВВП определяется как сумма первичных доходов, распределенных производственными единицами-резидентами между непосредственными участниками процесса производства товаров и услуг, т.е. как сумма расходов производителей-резидентов на оплату труда наемных работников-резидентов и нерезидентов, выплаченных ими чистых налогов на производство и импорт, а также их валовой прибыли и валовых смешанных доходов.

Валовая прибыль и валовые смешанные доходы представляют собой часть валовой добавленной стоимости, оставшуюся у производителей после вычитания расходов, связанных с оплатой труда и уплатой налогов.

Формула расчета ВВП распределительным методом имеет вид:

ВВП = ОТ+ЧН + ЧНИ + ВП + ВСД , (4.7)

где ОТ - оплата труда наемных работников;

ЧН - чистые налоги на производство;

ВП - валовая прибыль;

ВСД - валовые смешанные доходы.

Валовая прибыль и валовые смешанные доходы в СНС определяются балансовым методом как разность между ВВП, рассчитанным производственным методом, и другими видами первичных доходов (оплата труда, чистые налоги на производство и чистые налоги на импорт). Поэтому данный метод не используется для определения объема ВВП, а применяется в основном для анализа процесса распределения валовой добавленной стоимости между ее производителями, состава и структуры доходов, доли различных видов первичных доходов в ВВП.

Пример 2. Для расчета ВВП распределительным методом используйте следующие данные (в у.е.):

| Валовая прибыль экономики и валовые смешанные доходы (ВП + ВД) | 890,3 |

| Оплата труда наемных работников (ОТ) | 1032,5 |

| Налоги на производство и на импорт (Н) | 376,7 |

| Субсидии на производство и на импорт (С) | 99,3 |

Решение. Распределительным методом валовой внутренний продукт рассчитывается по формуле: ВВП = ВП + ВДС + ОТ + Н - С = 890,3 + 1032,5 + 376,7 - 99,3 = 2200,2 у.е.

4.3. Метод конечного использования

Методом конечного использования ВВП рассчитывается как сумма конечного потребления товаров и услуг и валового накопления с учетом сальдо экспорта и импорта товаров и услуг:

ВВП = КП +ВН +(Э-И) (4.8)

где: КП - конечное потребление товаров и услуг;

ВН - валовое накопление;

Э-И - сальдо экспорта и импорта товаров.

Расходы на конечное потребление подразделяют на расходы:

•домашних хозяйств;

•государственных (бюджетных) учреждений;

•некоммерческих организаций, обслуживающих домашние хозяйства.

В расходах на конечное потребление выделяют расходы:

•на товары;

•индивидуальные услуги;

•коллективные услуги.

Валовое накопление включает в себя валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение (т.е. приобретение за вычетом реализации) ценностей.

Исчисление ВВП данным методом позволяет провести анализ основных пропорций использования ВВП и определить долю стоимости товаров и услуг, использованных для удовлетворения потребностей конечных потребителей и для увеличения национального богатства страны.

Расчет ВВП на основе разных методов, как правило, приводит к несовпадению его количественных оценок, что объясняется использованием различных источников информации. Однако обычно отклонения оценок ВВП не превышают 1-2%. В статистических справочниках и сборниках несовпадения между оценками ВВП, полученными различными методами, отражаются в специальной статье «статистическое расхождение».

Пример 3. Имеются следующие данные (в у.е.), на основе которых необходимо рассчитать ВВП методом конечного использования:

| Расходы на конечное потребление (КП) | 1574,6 1 |

| Валовое накопление (ВН) | 496, 1 |

| Экспорт товаров и услуг (Э) | 531,5 |

| Импорт товаров и услуг (И) | 444,7 |

Решение. Валовой внутренний продукт методом конечного использования рассчитывается следующим образом:

ВВП = КП + ВН + (Э - И) = 1574,6 + 496,1 + 531,5 - 444,7 = 2157,5 у.е. Статистическое расхождение = - 42,7 у.е.

Контрольные вопросы

1.Что такое «валовой внутренний продукт»?

2.В каких ценах измеряется ВВП?

3.Какие методы вычисления ВВП существуют?

4.Охарактеризуйте производственный метод вычисления ВВП.

5.Дайте характеристику распределительного метода расчета ВВП.

6.В чем заключается расчет ВВП методом конечного использования?

Часть II. МЕТОДОЛОГИЯ СОСТАВЛЕНИЯ И АНАЛИЗА СИСТЕМЫ НАЦИОНАЛЬНЫХ СЧЕТОВ

Лекция 5. СЧЕТА ТЕКУЩИХ ОПЕРАЦИЙ (ТЕКУЩИЕ СЧЕТА)

5 1 Счет производства продуктов и услуг

5 2. Счет образования доходов.

5 3. Счет распределения первичных доходов.

5.4. Счет вторичного распределения (перераспределения) доходов.

5 5. Счет использования доходов (счет использования располагаемого дохода).

5.1. Счет производства продуктов и услуг

Методологически принципы построения счета производства являются определяющими для всех последующих счетов.

Счет производства является ключевым с точки зрения экономического содержания и наиболее трудоемким счетом, так как для построения этого счета необходимо выполнить огромный комплекс работ по сбору и обработке информации о производстве товаров и услуг, а также затратах на их производство. Счет производства отражает операции, относящиеся непосредственно к процессу производства.

Счет производства составляется по отраслям, секторам и по экономике в целом.

Схема счета производства для экономики в целом имеет следующий вид:

Таблица 5.1

Сводный (консолидированный) счет производства

| Использование | Ресурсы |

| 6. Промежуточное потребление 7. Валовой внутренний продукт в рыночных ценах(п.5-п.6) 8. Потребление основного капитала 9. Чистый внутренний продукт (п.7-п.8) | 1. Выпуск продуктов и услуг в основных ценах 2. Косвенные налоги на продукты 3. Субсидии на производство и продукты 4. Чистые налоги на импортирующим 5. Выпуск продуктов и услуг в рыночных ценах |

| Всего (п.6-п.7) | Всего (п.5) |

I. Раздел «Ресурсы»

Ресурсная часть счета производства состоит из выпуска продуктов и услуг в основных ценах, чистых налогов на продукты и чистых налогов на импорт.

В ресурсном разделе счета отражается процесс формирования рыночных цен на выпуск продуктов и услуг:

ВВрц = ВВоц + ЧНП + ЧНИ (5.1)

где Вврц - валовой выпуск в рыночных ценах;

Ввоц - валовой выпуск в основных ценах;

ЧНП - чистые налоги на продукты;

ЧНИ - чистые налоги на импорт.

II. Раздел «Использование»

Использование счета производства включает промежуточное потребление и балансирующую статью счета - валовой внутренний продукт в рыночных ценах, которые в сумме равны валовому выпуску (ВВ) продуктов и услуг в рыночных ценах.

III. Балансирующая статья счета

В счете производства балансирующей статьей является ВВП, определяемый как сумма валовой добавленной стоимости всех отраслей экономики:

ВВП = ВВоц + ЧНП + ЧНИ - ПП . (5.2)

где Ввоц - валовой выпуск в основных ценах;

ПП - промежуточное потребление.

Вычитанием из ВВП в рыночных ценах потребления основных фондов получают чистый внутренний продукт в рыночных ценах.

Похожие работы

... назначения. Рядом с направлением изучения рыночных процессов по методологии национальных счетов находятся вопросы статистического моделирования и анализа эффективности производства и производительности труда. Система национальных счетов связывает воедино важнейшие экономические показатели - объем выпуска товаров и услуг, совокупные доходы и расходы общества. СНС представляет собой современную ...

кроэкономические показатели: - Валовой внутренний продукт (ВВП) - это один из важнейших показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц - резидентов и измеряет стоимость товаров и услуг произведенных этими единицами для конечного использования. ВВП является показателем произведенного продукта, который ...

... сопоставимому виду с последующими годами будет выполнено позднее. Отраслевая структура ВВП соответствует действующему классификатору отраслей народного хозяйства. За 1995-1997 гг. данные приведены в старом масштабе цен, начиная с 1998 г. в новом масштабе цен. Основные показатели системы национальных счетов Производство ВВП (в текущих ценах) 2000 год Млрд. рублей В % к итогу I ...

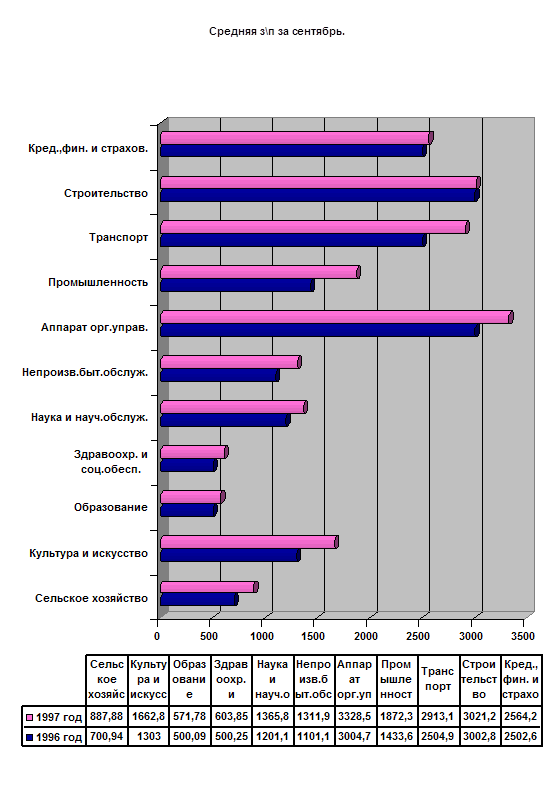

... удельный вес в составе отчетного фонда заработной платы занимают денежные суммы, начисленные рабочим и служащим за выполненную работу. Статистика оплаты труда Уровень средней заработной платы рабочих, служащих и других категорий персонала исчисляется на основе месячного фонда заработной платы и соответствующих затрат труда в человеко-днях и среднесписочной численности. Так средняя месячная ...

0 комментариев