Основные категории, определения и принципы построения системы национальных счетов

Классификация видов экономической деятельности

Характеристика показателя «промежуточное потребление»

Другие показатели

Показатели национального богатства

Акции и другие виды долевого участия в капитале

Производственный метод

Распределительный метод

Счет образования доходов

Счет распределения первичных доходов

Счет использования доходов (счет использования располагаемого дохода)

Счет операций с капиталом (счет капитальных затрат)

Финансовый счет

Ценные бумаги, кроме акций

Баланс активов и пассивов

Экспорт (импорт) «видимых» товаров

Навигация

Показатели национального богатства

Система Национальных Счетов

172885

знаков

17

таблиц

0

изображений

3.3.2. Показатели национального богатства

Система показателей, характеризующих результаты воспроизводства на макроуровне, включает в себя не только показатели, отражающие результаты экономической деятельности данного периода, но и показатели накопленных результатов экономической деятельности в предыдущие периоды, т.е. показатели национального богатства.

Национальное богатство - совокупность накопленных в стране нефинансовых и чистых финансовых активов по состоянию на определенный момент времени. Расчеты национального богатства стране производятся по состоянию на начало и конец года.

Чистая стоимость финансовых активов определяется как разность между стоимостью финансовых активов и суммой обязательств хозяйствующих субъектов данной страны (резидентов). Национальное богатство, или национальный капитал, страны образуется из совокупности собственных капиталов секторов экономики.

Классификация активов, включаемых в состав национального богатства, схематично отражена на рис. 1.

Рассмотрим состав национального богатства более подробно.

I. Нефинансовые активы - это объекты, находящиеся во владении институциональных единиц и приносящие им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения.

1. Произведенные активы - создаются в результате производственных процессов:

1.1. Материальные активы:

•основные фонды - произведенные активы, неоднократно или постоянно используемые для производства товаров и оказания услуг и функционирующие в течение длительного времени (не менее одного года): здания, сооружения, машины и оборудование, транспортные средства и т.д.;

•запасы материальных оборотных средств - товары, созданные в текущем или более раннем периоде и предназначенные для продажи и использования в производстве в более поздний период (производственные запасы, незавершенное производство, готовая продукция и товары, приобретенные для перепродажи). В их состав включаются сырье, материалы, топливо,инструменты, семена, корма и другие товары. Они потребляются в течение одного производственного цикла и их стоимость полностью входит в стоимость произведенных товаров и услуг;

•ценности - дорогостоящие предметы длительного пользования, которые приобретаются и хранятся в качестве запасов стоимости и, как правило, не используются в процессе производства или для потребления;

•потребительские товары длительного пользования - накопленное населением домашнее имущество: одежда, обувь, мебель, посуда, автомобили, бытовая техника и т.д.

1.2. Нематериальные активы:

•затраты на разведку полезных ископаемых;

•программное обеспечение;

•крупные расходы на покупку, разработку или расширение компьютерных баз данных, которые предполагается использовать более года;

•произведения развлекательного жанра, литературы и искусства;

•прочие нематериальные активы.

2. Непроизведенные активы - не являются результатом производственного процесса:

2.1. Материальные активы:

•земля;

•богатства недр - разведанные запасы полезных ископаемых,эксплуатация которых технически возможна и экономически целесообразна;

•невыращиваемые биологические ресурсы — продуктивные растения и животные, естественный рост и возобновление которых прямо не контролируются институциональными единицами, но которые могут использоваться для экономических целей (леса, рыба, обитающая в естественных водоемах и специально разводимая и т.д.);

•водные ресурсы

2.2. Нематериальные активы:

•патенты, авторские права, лицензии;

•договоры об аренде;

•гудвилл - условная стоимость деловых связей фирмы - денежная оценка нематериальных активов компании: фирменный знак, имидж, наличие устойчивой клиентуры и др.

•прочие нематериальные активы.

II. Финансовые активы - это активы, большинству из которых противостоят финансовые обязательства со стороны другой институциональной единицы. К финансовым активам относят:

1 Монетарное золото и специальные права заимствования (СПЗ)

Монетарное золото - золото, которое хранится в качестве финансово-о актива или международного резерва у кредитно-денежных учреждений. Оно не включает золото, предназначенное для промышленного использования и золото, относящееся по методологии СНС к ценностям.

Специальные права заимствования - это международные резервные активы Международного валютного фонда, держателями которых являются центральные банки стран-членов МВФ. Они представляют собой право на получение других резервных активов (иностранной валюты).

2.Наличные деньги и депозиты

Наличные деньги состоят из банкнот и монет, находящихся в обращении и используемых как средство платежа. Исключение составляют памятные монеты, фактически не находящиеся в обращении.

Депозитами на текущих счетах являются те депозиты, которые немедленно по их номинальной стоимости можно превратить в валюту страны без каких-либо ограничений. К ним относятся переводимые чеки, платежные поручения банка и др.

К прочим депозитам относятся депозиты, которые не могут быть использованы сразу без ограничений или без предварительного обращения их в банкноты и монеты или переводимые депозиты.

3.Ценные бумаги, кроме акций, - это денежные документы, удостоверяющие выраженные в них и реализуемые посредством предъявления или передачи имущественные права владельца по отношению к выпускающему их лицу. Разные виды ценных бумаг можно разделить на две категории: акции и долговые обязательства. В СНС акции и долговые обязательства рассматриваются как различные категории финансовых активов.

Депозитный сертификат - долговое обязательство, представляющее собой письменное свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющее право вкладчика на получение депонированной суммы и начисленных процентов.

Приватизационные чеки (ваучеры) - это условные ценные бумаги, которые удостоверяют безвозмездную передачу права собственности на часть государственного имущества домашним хозяйствам. Они имеют рыночную стоимость и обращаются на рынке ценных бумаг.

4.Займы - это финансовые активы, которые образуются, когда кредиторы предоставляют средства непосредственно должникам; как правило, это подтверждается документами, не подлежащими передаче. К этой категории относятся все займы и авансы (за исключением торгового кредита и авансов к получению или платежу), которые предоставляются предпринимателям. В эту категорию включаются потребительский кредит за покупки в рассрочку, ссуды на финансирование коммерческого кредита, соглашения о финансовом лизинге, т.е. о предоставлении кредита на покупку основного капитала.

Похожие работы

... назначения. Рядом с направлением изучения рыночных процессов по методологии национальных счетов находятся вопросы статистического моделирования и анализа эффективности производства и производительности труда. Система национальных счетов связывает воедино важнейшие экономические показатели - объем выпуска товаров и услуг, совокупные доходы и расходы общества. СНС представляет собой современную ...

кроэкономические показатели: - Валовой внутренний продукт (ВВП) - это один из важнейших показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц - резидентов и измеряет стоимость товаров и услуг произведенных этими единицами для конечного использования. ВВП является показателем произведенного продукта, который ...

... сопоставимому виду с последующими годами будет выполнено позднее. Отраслевая структура ВВП соответствует действующему классификатору отраслей народного хозяйства. За 1995-1997 гг. данные приведены в старом масштабе цен, начиная с 1998 г. в новом масштабе цен. Основные показатели системы национальных счетов Производство ВВП (в текущих ценах) 2000 год Млрд. рублей В % к итогу I ...

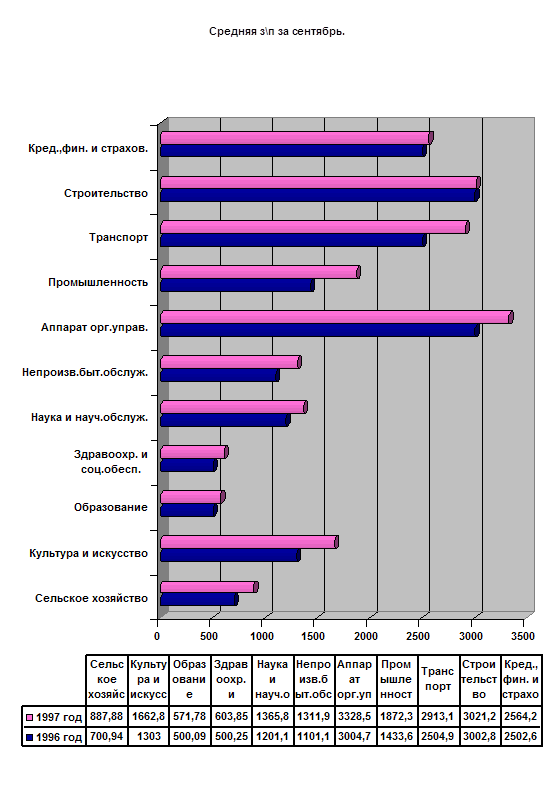

... удельный вес в составе отчетного фонда заработной платы занимают денежные суммы, начисленные рабочим и служащим за выполненную работу. Статистика оплаты труда Уровень средней заработной платы рабочих, служащих и других категорий персонала исчисляется на основе месячного фонда заработной платы и соответствующих затрат труда в человеко-днях и среднесписочной численности. Так средняя месячная ...

0 комментариев