Основные категории, определения и принципы построения системы национальных счетов

Классификация видов экономической деятельности

Характеристика показателя «промежуточное потребление»

Другие показатели

Показатели национального богатства

Акции и другие виды долевого участия в капитале

Производственный метод

Распределительный метод

Счет образования доходов

Счет распределения первичных доходов

Счет использования доходов (счет использования располагаемого дохода)

Счет операций с капиталом (счет капитальных затрат)

Финансовый счет

Ценные бумаги, кроме акций

Баланс активов и пассивов

Экспорт (импорт) «видимых» товаров

Навигация

Финансовый счет

Система Национальных Счетов

172885

знаков

17

таблиц

0

изображений

6.2. Финансовый счет

Финансовый счет отражает операции с финансовыми инструментами Финансовые инструменты- приобретение институциональными единицами-резидентами финансовых активов и принятие финансовых обязательств.

В СНС России этот счет пока не составляется.

В финансовом счете отражаются как финансовые, так и нефинансовые операции. Финансовыми операциями являются все операции, связанные изменением прав собственности на финансовые активы, в том числе возникновением и ликвидацией финансовых требований.

Финансовый счет показывает механизм перераспределения финансовых ресурсов между секторами-кредиторами и секторами-заемщиками.

В табл. 6.2 представлена схема финансового счета. Его особенность состоит в том, что и для активов, и для пассивов применяется одна и та же классификация финансовых инструментов.

С левой стороны счета показываются изменения в активах изучаемого сектора, а именно - чистое приобретение финансовых активов (то есть приобретение за вычетом продажи).

С правой стороны счета показываются изменения в пассивах сектора.

Балансирующая статья счета - показатель «чистое кредитование/ чистое заимствование» - переносится из счета операций с капиталом. Он является связующим звеном между финансовым и остальными счетами. Этот показатель является суммой всех последующих показателей счета, которые могут быть как положительными (если это приобретение активов), так и отрицательными (если это продажа активов или принятие обязательств).

В финансовом счете выделяют следующие основные категории финансовых активов и пассивов:

| Изменения в активах | Операции и сальдирующие статьи | Изменения в пассивах и чистой стоимости собственного капитала |

| Чистое кредитование (+) или чистое заимствование (-) Монетарное золото и специальные права заимствования (СПЗ) Наличные деньги и депозиты Ценные бумаги, кроме акций Займы Акции и другие виды долевого участия в капитале Страховые технические резервы Прочие счета дебиторов и кредиторов |

1. Монетарное золото и специальные права заимствования

Монетарное золото - это золото, которое приобретается с единственной целью: создать резерв покупательной способности.

Изменение финансовых активов в форме монетарного золота может произойти в результате монетизации золота (перевода немонетарного золота в монетарное) или демонетизации золота (перевода монетарного золота в немонетарное). Немонетарное золото представляет собой золото, предназначенное для промышленного использования, и золото, относящееся к ценностям, которые не рассматриваются как финансовые активы.

Монетизация золота осуществляется в тех случаях, когда денежно-кредитные учреждения увеличивают запасы монетарного золота путем приобретения немонетарного золота. Приобретение немонетарного золота отражается в счете операций с капиталом как чистое приобретение ценностей или изменение запасов материальных оборотных средств. Перевод золота из категории немонетарного в категорию монетарного показывается в счете других изменений в объеме активов как изменение в классификации активов.

Демонетизация золота происходит в тех случаях, когда денежно-кредитные учреждения продают монетарное золото для немонетарных целей.

Изменение финансовых активов в форме монетарного золота в результате изменения рыночных цен на золото за время нахождения его в запасах отражается не в финансовом счете, а в счете переоценки.

В финансовом счете отражаются изменения финансовых активов в форме монетарного золота в результате операций с ним (покупки и продажи), осуществляемых между денежно-кредитными учреждениями данной страны и других стран. Покупки монетарного золота отражаются как увеличение этой категории активов в финансовом счете денежно-кредитных учреждений данной страны, а продажи монетарного золота - соответственно как уменьшение их активов.

Специальные права заимствования - это международные резервные активы Международного валютного фонда, держателями которых являются центральные банки стран-членов МВФ[1]. Они представляют собой право на получение других резервных активов (иностранной валюты).

2. Наличные деньги и депозиты

Эта статья включает в себя наличные деньги, состоящие из банкнот и монет, находящихся в обращении и используемых в качестве платежа, считающихся обязательством учреждения, выпускающего их в обращение.

Депозиты - денежные средства, переданные банку на хранение и подлежащие возврату с оплатой, определенной договором процентной ставки. Депозиты включают в себя:

•переводные депозиты, обращаемые по требованию без каких-либо ограничений в валюту страны и переводимые в чеки;

•платежные поручения банка и другие средства платежа;

•прочие депозиты (срочные депозиты, сберегательные депозиты, срочные сберегательные депозиты), которые не могут быть использованы без ограничений или без предварительного обращения их в наличные деньги или переводные депозиты.

Похожие работы

... назначения. Рядом с направлением изучения рыночных процессов по методологии национальных счетов находятся вопросы статистического моделирования и анализа эффективности производства и производительности труда. Система национальных счетов связывает воедино важнейшие экономические показатели - объем выпуска товаров и услуг, совокупные доходы и расходы общества. СНС представляет собой современную ...

кроэкономические показатели: - Валовой внутренний продукт (ВВП) - это один из важнейших показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц - резидентов и измеряет стоимость товаров и услуг произведенных этими единицами для конечного использования. ВВП является показателем произведенного продукта, который ...

... сопоставимому виду с последующими годами будет выполнено позднее. Отраслевая структура ВВП соответствует действующему классификатору отраслей народного хозяйства. За 1995-1997 гг. данные приведены в старом масштабе цен, начиная с 1998 г. в новом масштабе цен. Основные показатели системы национальных счетов Производство ВВП (в текущих ценах) 2000 год Млрд. рублей В % к итогу I ...

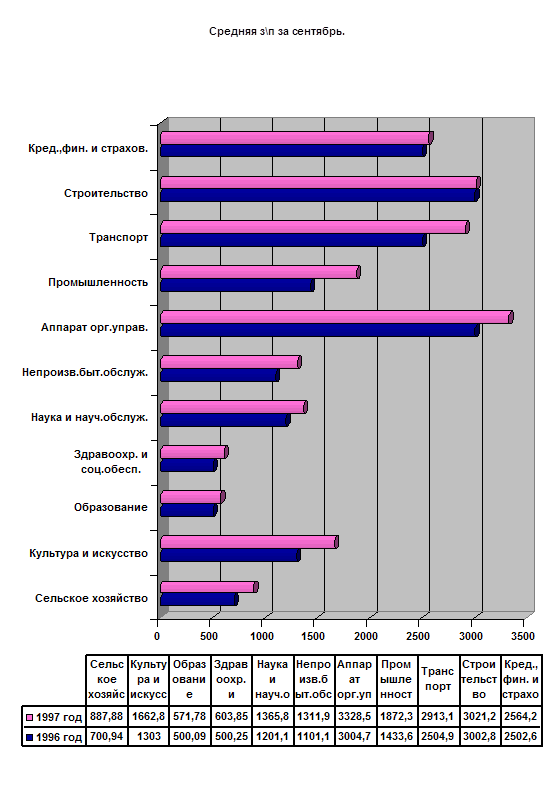

... удельный вес в составе отчетного фонда заработной платы занимают денежные суммы, начисленные рабочим и служащим за выполненную работу. Статистика оплаты труда Уровень средней заработной платы рабочих, служащих и других категорий персонала исчисляется на основе месячного фонда заработной платы и соответствующих затрат труда в человеко-днях и среднесписочной численности. Так средняя месячная ...

0 комментариев