Система показателей национального богатства

Система показателей оборотного капитала

Анализ наличия и структуры оборотных фондов ООО “AVESTA ark service”

Анализ динамики показателей оборачиваемости оборотных средств

Увеличение объема производства в 2004 году привело к возрастанию среднего остатка оборотных средств на 82,3 тыс. сум

Навигация

Статистика национального богатства

Статистика национального богатства

34586

знаков

21

таблица

6

изображений

МИНИСТЕРСТВО ВЫСШЕГО И СРЕДНЕСПЕЦИАЛЬНОГО ОБРАЗОВАНИЯ

РЕСПУБЛИКА УЗБЕКИСТАН

ТАШКЕНТСКИЙ ФИНАНСОВЫЙ ИНСТИТУТ

Кафедра статистики

РЕФЕРАТ

на тему:

Статистика национального богатства, основных и оборотных фондов

Выполнила: студентка 2 курса,

Ибодова Дилором

Приняла: Мухрумбаева М.С.

Ташкент 2006

I. Основные моменты статистики национального богатства, основных и оборотных фондов

Национальное богатство – это совокупность материальных ресурсов, накопленных продуктов прошлого труда и учтенных и вовлеченных в экономический оборот природных богатств, которыми общество располагает на определенный момент времени.

Статистика национального богатства решает задачи. связанные с разработкой системы показателей и обоснованием методологии их исчисления как для всего богатства, так и для отдельных его элементов, а также задачи практической организации статистического наблюдения и обработки полученной информации на разных уровнях в соответствии с принятой системой показателей и методологией их исчисления. Система показателей статистики национального богатства, используемая в анализе, включает в себя следующие основные характеристики:

1) наличия (объема) и структуры богатства;

2) воспроизводства важнейших его частей;

3) динамики всего богатства и его составных элементов;

4) размещения богатства на территории страны;

5) охраны природных ресурсов и их восполнения.

Пользуясь этой системой, можно охарактеризовать изменения в объеме и составе всего богатства с различных сторон, построив соответствующие группировки, ряды динамики, исчислив индексы и составив баланс национального богатства и отдельных его частей.

Статистика национального богатства в целом строится как статистика накопленного богатства и статистика природных ресурсов.

Накопленное богатство выступает в форме совокупности материальных благ различного назначения и использования. Категория эта тесно связана с другой – общественного продукта. Непрерывное пополнение богатства (его простое и расширенное воспроизводство) осуществляется за счет произведенного продукта. Показатели богатства характеризуют материальные условия общественного производства и жизни общества в целом в каждый данный момент, а объем общественного продукта выступает как результат процесса производства за определенный период времени, а также как источник возмещения потребленных элементов богатства и его увеличения. В то же время показатели объема накопленного богатства и общественного продукта отражают экономическую мощь, экономический потенциал страны. Объем и состав накопленного богатства в различных аспектах изучаются статистикой в денежном и натуральном измерении. Натуральные измерения используются для характеристики отдельных элементов богатства или некоторой их однородной совокупности, а стоимостные – для исчисления всего накопленного богатства и его отдельных составных частей, анализа натурально-вещественного состава и его динамики в различных группировках.

Широко используется группировка элементов богатства по особенностям их кругооборота – основные производственные фонды; оборотные производственные фонды; фонды обращения, материальные резервы и страховые запасы; основные непроизводственные формы; принадлежащее населению личное имущество длительного пользования; текущие запасы предметов потребления кратковременного пользования в отраслях непроизводственной сферы и в домашнем хозяйстве населения.

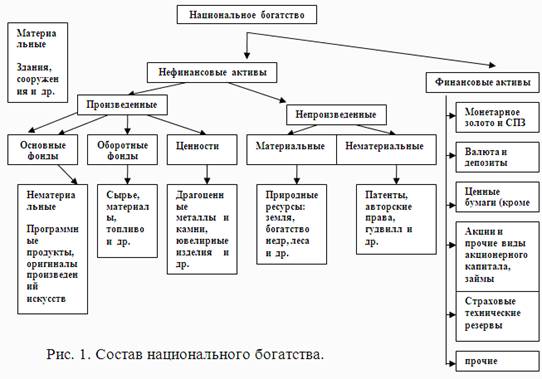

На рис.1 показан состав национального богатства. Важнейшими его элементами выступают:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

- основные фонды – совокупность произведенных общественным трудом материально-вещественных ценностей, которые в своей натуральной форме в течение длительного времени используются в народном хозяйстве;

- оборотные фонды – целиком потребляемые в каждом производственном цикле предметы труда, стоимость которых полностью переносится на изготовляемую продукцию;

- личное имущество населения – часть национального богатства, находящаяся в собственности населения и предназначенная для удовлетворения его потребностей;

- природные ресурсы – естественные ресурсы, часть всей совокупности природных условий жизни общества, которая может быть вовлечена в процесс общественного производства.

Любой процесс производства есть процесс преобразования предметов труда, осуществляемый живым трудом при помощи средств труда. Совокупность средств труда образует основные производственные фонды, которые применяются в нескольких производственных циклах, постепенно изнашиваются и переносят свою стоимость на продукт по частям в течение всего срока службы, не теряя при этом своей натуральной формы. Основные производственные фонды состоят из машин и оборудования, передаточных устройств, транспортных средств, зданий, сооружений и т.д.

Однако в основные производственные фонды включаются не все средства труда, а лишь те из них, которые представляют собой продукты общественного труда, имеют стоимость. Но и не всякая вещь, обладающая стоимостью и являющаяся по своей натуральной форме средством производства, входит в состав основных производственных фондов. К примеру, машины или станки, которые лежат на складе как готовая продукция в ожидании реализации, входят не в основные фонды, а в фонды обращения.

Итак, производственные основные фонды участвуют в материальном производстве и по мере изнашивания переносят свою стоимость на производимый с их помощью продукт.

Наряду с ними в народном хозяйстве функционируют и основные непроизводственные фонды – объекты длительного непроизводственного использования, сохраняющие свою натуральную форму и постепенно утрачивающие стоимость. К ним относятся фонды жилищно-коммунального хозяйства, организаций культуры, науки, здравоохранения и т.п. Основные непроизводственные фонды не участвуют в создании потребительных стоимостей.

Состав основных фондов народного хозяйства весьма разнообразен. Поэтому помимо вышеуказанного деления основных фондов на производственные и непроизводственные применяются и другие группировки. Это, прежде всего, группировка основных фондов по отраслям народного хозяйства.

Особое значение в статистике имеет группировка (называемая обычно классификацией) основных фондов по натурально-вещественному составу. В практике учета и статистики для всех отраслей народного хозяйства принята единая видовая классификация основных фондов. Она является основной для изучения структуры и динамики основных фондов отраслей материального производства, а также для составления балансов основных фондов, в том числе и межотраслевых. Классификация основных фондов позволяет определять степень технической и энергетической вооруженности труда, исчислять нормы амортизации по отдельным видам средств труда. Она используется для анализа фондоотдачи и фондоемкости продукции и других народнохозяйственных проблем.

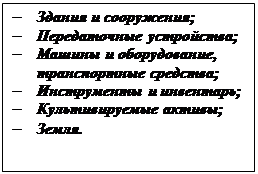

![]() В соответствии с типовой классификацией в составе основных производственных фондов выделяются следующие виды:

В соответствии с типовой классификацией в составе основных производственных фондов выделяются следующие виды:

![]()

![]()

![]()

Различные виды основных фондов выполняют далеко не одинаковую роль в производственном процессе. Можно сказать, что одни из них являются активными в производственном процессе (например, оборудование), а другие (здания, сооружения) – пассивными. В связи с этим широкое распространение получила группировка основных производственных фондов на активные и пассивные. В основе ее лежит классификация основных фондов по видам.

Изучение соотношений между активной и пассивной частями производственных фондов (или, иначе, технологической структуры основных фондов) предполагает дифференцированный подход. Отраслевая специфика в данном случае проявляется в том, что одни и те же основные фонды в разных отраслях материального производства выполняют различную роль. Так, транспортные средства в промышленности функционируют как пассивная часть основных фондов, а в грузовом транспорте – как активная.

Структура основных производственных фондов изменяется под влиянием ряда факторов, и прежде всего технического прогресса, форм и методов организации производства, уровня его концентрации и специализации, изменения стоимости отдельных видов средств труда и т.д.

Для анализа динамики и структуры основных фондов, разработки их балансов и определения эффективности необходимо знать, в каких оценках они представлены. В практике учета и статистики применяется несколько видов оценок основных фондов, в частности:

- полная первоначальная стоимость;

- первоначальная стоимость с учетом износа (остаточная первоначальная стоимость);

- полная восстановительная стоимость;

- восстановительная стоимость с учетом износа (остаточная восстановительная стоимость).

В бухгалтерском учете любой инвентарный объект оценивается по фактическим затратам на его создание (включающим для объектов строительного происхождения сметную стоимость и расходы, возмещаемые подрядной организацией сверх сметной стоимости) или приобретение (для машин и оборудования – оптовая цена, по которой приобретен объект, расходы по его доставке, хранению и монтажу). Такая оценка называется полной первоначальной стоимостью объекта.

В процессе эксплуатации элементы основных фондов изнашиваются и вследствие этого теряют часть своей первоначальной стоимости. Мерой износа основных фондов считается сумма износа в денежном выражении. Вычитая из полной первоначальной стоимости объекта сумму его износа на данный момент времени, получаем остаточную первоначальную стоимость. Чем больше срок функционирования данного вида основных фондов, тем меньше величина первоначальной стоимости за вычетом износа. Окончательно износившиеся объекты перестают функционировать - и выбывают из состава основных фондов. Остаточную стоимость фондов, выбывающих в результате износа, принято называть ликвидационной стоимостью.

Технический прогресс, рост производительности общественного труда и ряд других факторов приводят к тому, что стоимость однотипных объектов основных фондов не остается постоянной во времени. Стоимость воспроизводства такого же объекта основных фондов в современных условиях его приобретения (строительства) и ввода в эксплуатацию называется полной восстановительной стоимостью. Другими словами, полная восстановительная стоимость – это сумма денежных средств, которую необходимо было бы затратить для приобретения имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам.

Восстановительная стоимость основных фондов за вычетом износа представляет собой часть полной восстановительной стоимости, оставшуюся после вычитания величины их износа.

Каждый вид оценки основных фондов имеет свое назначение. Полная первоначальная стоимость необходима как для учета средств, вложенных в основных фонды, так и для статистического учета основных фондов в течение всего срока их функционирования. По первоначальной стоимости рассчитываются амортизационные отчисления, рентабельность и другие показатели. Однако эта оценка непригодна для характеристики степени изношенности основных фондов, вообще для изучения динамики, поскольку одни и те же объекты, приобретенные в разное время, могут иметь различную цену. Восстановительная стоимость более пригодна для характеристики динамики основных фондов в силу того, что одинаковые по своим конструктивным данным объекты оцениваются одинаковыми суммами.

Восстановительная стоимость определяется на основе инвентаризации основных фондов путем их переоценки, приуроченной к определенной дате. Это сложная статистическая работа, требующая привлечения многих специалистов и занимающая много времени.

От основных фондов следует отличать оборотные фонды, включающие такие предметы труда, как сырье, основные и вспомогательные материалы, топливо, тара и т.д. Оборотные фонды потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своем распоряжении основные и оборотные фонды. Совокупность основных производственных фондов и оборотных фондов предприятий образует их производственные фонды.

Социально-экономическое значение основных фондов определяет круг задач их статистического изучения, важнейшими из которых являются:

1) установление наличия и изучение состава основных фондов;

2) исследование состояния, движения и использования основных производственных фондов;

3) изучение вооруженности труда основными производственными фондами.

Оборотные средства – вложение финансовых ресурсов в объекты, использование которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого времени (как правило, не более года). В состав оборотного капитала выделяют оборотные фонды и денежные средства.

II. Система показателей национального богатства, основных и оборотных фондов

Похожие работы

... разрезе, по отраслям (видам деятельности) и формам собственности. Исходя из этого, данные баланса активов и пассивов могут использоваться для экономико-статистического изучения объема, видового состава отраслевой структуры экономических активов и пассивов и национально богатства страны, их распределения по институциональным секторам формам собственности, от территориального размещения, динамики ...

... лет пережила немало потрясений от революций, войн, гонок вооружений, технических и технологических модернизаций, изменений в политике и экономике, и все это не могло не сказаться на качественном состоянии национального богатства, его понимании через призму тех или иных оценок. Тем не менее, здесь есть неоспоримые достижения. Так, обстоятельный анализ оценки национального богатства академиком Н.П. ...

... экономике. Проблема рационального использования природных ресурсов и обеспеченности ими в будущем является центральной проблемой экономического развития, важнейшим условием формирования конкурентоспособного типа воспроизводства национального богатства. Современное состояние природно-ресурсного потенциала России, включающего минерально-сырьевую базу экономики, водные, земельные, лесные и ...

... исследуемых объектов, приводит к изменению установившихся причинно-следственных связей. Именно поэтому изучение структуры и структурных сдвигов занимает важное место в курсе теории статистики. В статистике под структурой понимают совокупность единиц, обладающих определенной устойчивостью внутригрупповых связей при сохранении основных признаков, характеризующих эту совокупность как целое. Основные ...

0 комментариев