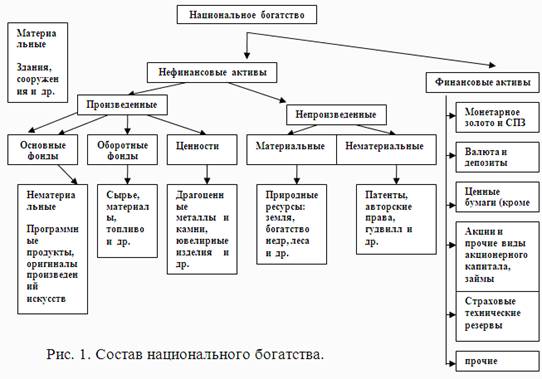

Система показателей национального богатства

Система показателей оборотного капитала

Анализ наличия и структуры оборотных фондов ООО “AVESTA ark service”

Анализ динамики показателей оборачиваемости оборотных средств

Увеличение объема производства в 2004 году привело к возрастанию среднего остатка оборотных средств на 82,3 тыс. сум

Навигация

Система показателей оборотного капитала

Статистика национального богатства

34586

знаков

21

таблица

6

изображений

3. Система показателей оборотного капитала

В систему показателей статистик оборотного капитала входят моментные и интервальные, абсолютные и относительные показатели. В системе показателей могут быть выделены следующие подсистемы:

· наличия оборотного капитала;

· его состава;

· движения элементов оборотного капитала;

· обеспеченности этими элементами;

· их оборачиваемости и др.

На основе моментных показателей наличия оборотного капитала изучается его объем в составе национального богатства. Они используются для анализа его динамики и структуры. Обеспеченности им производственного процесса. На базе моментных показателей рассчитываются интервальные показатели (например, среднегодовой объем).

Интервальные показатели используются для характеристики изменения оборотного капитала в течении периода, его пополнения и выбытия, а также расчета показателей его использования.

| При равных интервалах | При неравных интервалах |

|

|

|

| Среднехронологическая простая | Взвешанная |

где f - оборотный капитал на определенную дату, m – временной интервал (в месяцах).

Показатели движения

| Обеспеченность производства |

|

| Коэффициент оборачиваемости |

|

| Коэффициент закрепления |

|

| Средняя продолжительность одного оборота за период |

|

| Экономия (перерасход) |

|

Примечание: З – фактический запас ОФ; П – среднесуточный расход(потребность); Р – стоимость реализованной продукции; Д – число календарных дней; ![]() - фактическая среднегодовая стоимость в отчетном периоде;

- фактическая среднегодовая стоимость в отчетном периоде; ![]() - число оборотов ОФ базисного периода.

- число оборотов ОФ базисного периода.

III. Анализ данных национального богатства, основных и оборотных фондов

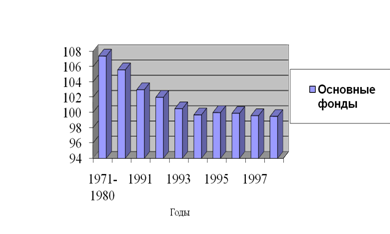

1. Показатели наличия и структуры основных производственных фондов.

Наличие как основных фондов в целом, так и отдельных их видов может характеризоваться моментными и средними показателями. В статистической отчетности приводятся данные о наличии основных фондов по состоянию на начало и конец отчетного года и о средней годовой стоимости основных фондов. Наличие основных фондов на конец каждого месяца устанавливается по данным бухгалтерского баланса, а средняя годовая стоимость определяется как средняя хронологическая из месячных данных об их наличии.

Допустим, что на предприятии имелось основных фондов (млрд. сум.):

Таблица 1[1]:

| |||||||||||||||||||||||||||||||||||||||||

Исходя из этих данных, средняя годовая стоимость основных фондов составит:

= 940,39

= 940,39

Среднюю годовую стоимость основных фондов можно исчислить и по следующей формуле:

![]()

где Фн – стоимость основных фондов на начало года;

Фв – стоимость основных фондов, введенных в течение года;

Фл – стоимость основных фондов, выбывших в течение года;

Тв – время (мес) функционирования основных фондов, введенных в течение года;

Тл – время (мес), прошедшее после выбытия основных фондов в течение года.

Баланс основных фондов по отраслям экономики по полной балансовой стоимости (млрд. сум)[2]

Таблица 2:

| Полная стоимость | Полная стоимость | ||||||||

| Наличие ОФ на начало года | Поступление ОФ за отчетный год - всего | в том числе: | Выбытие ОФ за отчетный год - всего | в том числе: | Наличие ОФ на конец года | ||||

| Ввод в действие новых ОФ | Поступ-ление ОФ по прочим источникам | Ликви-диро-ванно ОФ | Выбытие ОФ по прочим причинам | ||||||

| Основные фонды, всего: | 18173,610 | 4315,224 | 2614,158 | 1701,066 | 1587,127 | 530,676 | 1056,451 | 2091,717 | |

| в том числе: | |||||||||

| ОФ отраслей, производящих товары | 8392,509 | 2182,265 | 1439,734 | 742,531 | 853,793 | 395,564 | 458,229 | 9720,981 | |

| ОФ отраслей, оказывающих услуги | 9781,101 | 2132,959 | 1174,424 | 958,535 | 733,334 | 135,112 | 598,222 | 11180,726 | |

![]() =18987,91

=18987,91

Как видим, в результатах наблюдается некоторое расхождение из-за различий в расчете средней. Это различие обусловлено тем, что при определении средней хронологической ввод и выбытие фондов приурочиваются к середине месяца, а во второй формуле – к концу периода. Этот способ расчета позволяет учесть время функционирования основных фондов в производстве.

Похожие работы

... разрезе, по отраслям (видам деятельности) и формам собственности. Исходя из этого, данные баланса активов и пассивов могут использоваться для экономико-статистического изучения объема, видового состава отраслевой структуры экономических активов и пассивов и национально богатства страны, их распределения по институциональным секторам формам собственности, от территориального размещения, динамики ...

... лет пережила немало потрясений от революций, войн, гонок вооружений, технических и технологических модернизаций, изменений в политике и экономике, и все это не могло не сказаться на качественном состоянии национального богатства, его понимании через призму тех или иных оценок. Тем не менее, здесь есть неоспоримые достижения. Так, обстоятельный анализ оценки национального богатства академиком Н.П. ...

... экономике. Проблема рационального использования природных ресурсов и обеспеченности ими в будущем является центральной проблемой экономического развития, важнейшим условием формирования конкурентоспособного типа воспроизводства национального богатства. Современное состояние природно-ресурсного потенциала России, включающего минерально-сырьевую базу экономики, водные, земельные, лесные и ...

... исследуемых объектов, приводит к изменению установившихся причинно-следственных связей. Именно поэтому изучение структуры и структурных сдвигов занимает важное место в курсе теории статистики. В статистике под структурой понимают совокупность единиц, обладающих определенной устойчивостью внутригрупповых связей при сохранении основных признаков, характеризующих эту совокупность как целое. Основные ...

0 комментариев