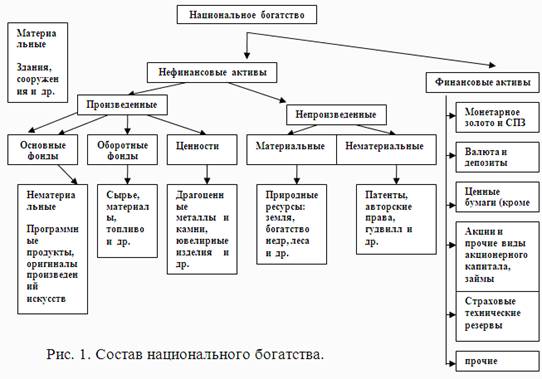

Система показателей национального богатства

Система показателей оборотного капитала

Анализ наличия и структуры оборотных фондов ООО “AVESTA ark service”

Анализ динамики показателей оборачиваемости оборотных средств

Увеличение объема производства в 2004 году привело к возрастанию среднего остатка оборотных средств на 82,3 тыс. сум

Навигация

Анализ динамики показателей оборачиваемости оборотных средств

Статистика национального богатства

34586

знаков

21

таблица

6

изображений

3. Анализ динамики показателей оборачиваемости оборотных средств

Оценим динамику показателей оборачиваемости.

Таблица 7.

Показатели динамики использования оборотных средств в 2004 году.

| абсолютный прирост | темп роста | Темп прироста | Абс. значение 1% прироста | ||

| II квартал | |||||

| К оборачиваемости | 0,739 | 3,230 | 2,230 | 0,003 | |

| К закрепления | -2,083 | 0,310 | -0,690 | 0,030 | |

| Ср. продолжительность одного оборота | -188,0 | 0,3 | -0,7 | 2,7 | |

| III квартал | |||||

| К оборачиваемости | 0,574 | 1,536 | 0,536 | 0,011 | |

| К закрепления | -0,326 | 0,651 | -0,349 | 0,009 | |

| Ср. продолжительность одного оборота | -29,0 | 0,7 | -0,3 | 0,8 | |

| IV квартал | |||||

| К оборачиваемости | -1,011 | 0,385 | -0,615 | 0,016 | |

| К закрепления | 0,970 | 2,596 | 1,596 | 0,006 | |

| Ср. продолжительность одного оборота | 87,0 | 2,6 | 1,6 | 0,6 | |

Данные таблицы 5 еще раз подтверждают выводы о неравномерности использования оборотных средств. Наибольший темп роста наблюдался во II квартале по сравнению с I кварталом – 3,230. Прирост составил 223,0 %. В IV квартале наблюдался отрицательный прирост показателей. Снижение темпов прироста составило 61,5%.

Активизация сбытовой политики предприятия позволит снизить колебания в использовании оборотных средств.

IV. Решение типовых задач

Задача 1

Имеются данные по предприятию (тыс. сум.):

| Показатель | Условные обозначения | Базисный год | Отчетный год |

| Средняя годовая стоимость основных средств производственного назначения | Ф | 22250 | 25900 |

| в том числе активной части | Факт | 15500 | 18226 |

| Объем выполненных работ (в сопоставимых ценах) | Q | 46500 | 49210 |

Определить:

1) индекс динамики фондоотдачи основных средств производственного назначения;

2) индекс динамики объема выполненных работ;

3) индекс динамики стоимости основных средств производственного назначения;

4) взаимосвязь между исчисленными индексами;

5) фондоотдачу активной части основных средств производственного назначения за каждый год;

6) долю активной части основных средств в их общей стоимости за каждый год;

7) прирост объема выполненных работ под влиянием:

а) изменения стоимости основных фондов;

б) изменения доли активной части основных средств;

в) изменения фондоотдачи активной части основных средств.

Сделайте выводы.

Решение:

1) Фондоотдача основных средств производственного назначения определяется по формуле:

![]() .

.

В базисном году фондоотдача основных средств производственного назначения составляла

![]() .

.

В отчетном году фондоотдача основных средств производственного назначения составляла

![]() .

.

Индекс динамики фондоотдачи основных средств производственного назначения равен

![]() , или 90,9%.

, или 90,9%.

2) Индекс динамики объема выполненных работ равен

![]() , или 105,8%.

, или 105,8%.

3) Индекс динамики стоимости основных средств производственного назначения равен

![]() , или 116,4%.

, или 116,4%.

4) Взаимосвязь между исчисленными индексами динамики фондоотдачи, объема выполненных работ и стоимости основных средств производственного назначения имеет вид:

![]() .

.

5) Фондоотдача активной части основных средств производственного назначения определяется по формуле:

![]() .

.

В базисном году фондоотдача Vакт активной части основных средств производственного назначения составляла

![]() .

.

В отчетном году фондоотдача активной части основных средств производственного назначения составляла

![]() .

.

6) Доля активной части основных средств в их общей стоимости в базисном году составляла

![]() , или 66,7%.

, или 66,7%.

Доля активной части основных средств в их общей стоимости в отчетном году составляла

![]() , или 70,4%.

, или 70,4%.

7) Абсолютный прирост объема выполненных работ в отчетном году составил:

![]() тыс. сум.

тыс. сум.

Прирост объема выполненных работ под влиянием изменения стоимости основных фондов составил:

![]() тыс. сум.

тыс. сум.

Прирост объема выполненных работ под влиянием изменения доли активной части основных средств составил:

![]() тыс. сум.

тыс. сум.

Прирост объема выполненных работ под влиянием изменения фондоотдачи активной части основных средств составил:

![]() тыс.сум.

тыс.сум.

Выводы.

1. Объем выполненных работ в отчетном году вырос за счет изменения стоимости основных фондов.

2. Одновременно следует отметить снижение в отчетном году фондоотдачи активной части основных средств.

Задача 2Имеются данные о стоимости оборотных средств предприятий, тыс. сум.

| По состоянию на | 2003 г. | 2004 г. |

| 1 января | 336 | 384 |

| 1 апреля | 391 | 451 |

| 1 июля | 350 | 363 |

| 1 октября | 400 | 418 |

| 31 декабря | 368 | 390 |

Стоимость реализованной продукции в 2003 г. – 3051 тыс. сум., в 2004 г. – 3724 тыс. сум.

Вычислите и проанализируйте:

1) динамику коэффициента оборачиваемости, коэффициента закрепления и средней продолжительности одного оборота в днях;

2) в какой степени изменение среднего остатка оборотных средств в 2004 г. по сравнению с 2003 г. обусловлено:

а) увеличением объема производства;

б) изменением оборачиваемости оборотных средств.

Решение:

1) Коэффициент оборачиваемости оборотных средств предприятия определяется по формуле:

![]() ,

,

где РП – стоимость реализованной продукции за год; ![]() – среднегодовой остаток оборотных средств.

– среднегодовой остаток оборотных средств.

Определим по формуле средней хронологической среднегодовые остатки оборотных средств в 2003 и 2004 годах.

Среднегодовой остаток оборотных средств в 2003 г. равен:

тыс. сум.

тыс. сум.

Среднегодовой остаток оборотных средств в 2004 г. равен:

тыс. сум.

тыс. сум.

Коэффициент оборачиваемости оборотных средств в 2003 году составил:

![]() оборота.

оборота.

Коэффициент оборачиваемости оборотных средств в 2004 году составил:

![]() оборота.

оборота.

Коэффициент закрепления оборотных средств определяется по формуле:

![]() .

.

Коэффициент закрепления оборотных средств в 2003 году составил:

![]() .

.

Коэффициент закрепления оборотных средств в 2004 году составил:

![]() .

.

Коэффициент средней продолжительности одного оборота определяется по формуле:

![]() ,

,

где D – число календарных дней.

Коэффициент средней продолжительности одного оборота в 2003 году составил:

![]() дней.

дней.

Коэффициент средней продолжительности одного оборота в 2004 году составил:

![]() дней.

дней.

В 2004 году оборачиваемость оборотных средств увеличилась с 8,174 оборота до 9,201 оборотов в год. Соответственно, средняя продолжительность одного оборота уменьшилась с 44,654 дней до 39,67 дней.

2) Изменение среднего остатка оборотных средств за счет увеличения объема производства составило:

![]() тыс. сум.

тыс. сум.

Изменение среднего остатка оборотных средств за счет изменения оборачиваемости оборотных средств составило:

![]() тыс. сум.

тыс. сум.

Выводы.

Похожие работы

... разрезе, по отраслям (видам деятельности) и формам собственности. Исходя из этого, данные баланса активов и пассивов могут использоваться для экономико-статистического изучения объема, видового состава отраслевой структуры экономических активов и пассивов и национально богатства страны, их распределения по институциональным секторам формам собственности, от территориального размещения, динамики ...

... лет пережила немало потрясений от революций, войн, гонок вооружений, технических и технологических модернизаций, изменений в политике и экономике, и все это не могло не сказаться на качественном состоянии национального богатства, его понимании через призму тех или иных оценок. Тем не менее, здесь есть неоспоримые достижения. Так, обстоятельный анализ оценки национального богатства академиком Н.П. ...

... экономике. Проблема рационального использования природных ресурсов и обеспеченности ими в будущем является центральной проблемой экономического развития, важнейшим условием формирования конкурентоспособного типа воспроизводства национального богатства. Современное состояние природно-ресурсного потенциала России, включающего минерально-сырьевую базу экономики, водные, земельные, лесные и ...

... исследуемых объектов, приводит к изменению установившихся причинно-следственных связей. Именно поэтому изучение структуры и структурных сдвигов занимает важное место в курсе теории статистики. В статистике под структурой понимают совокупность единиц, обладающих определенной устойчивостью внутригрупповых связей при сохранении основных признаков, характеризующих эту совокупность как целое. Основные ...

0 комментариев