Определим изменение рабочей силы с учетом выполнения плана по валовой продукции. Составим таблицу 2.1

Вычислим удельный вес неявок рабочих по причинам, удельный вес простоев и сверхурочных работ

Вычислим индексы средней фактической выработки на одного работника и на одного рабочего и сопоставим вычисленные индексы (табл. 3.1)

Вычислим индексы среднемесячной заработной платы одного работника без учета и с учетом начисленных премий. Составляем расчетную таблицу 3.6

Вычислим темпы роста основных фондов и сопоставим их с темпами роста валовой продукции. При сопоставлении учтем коэффициент сменности рабочих мест

Вычислим процент изменения вооруженности рабочих основными фондами

Определим сумму и процент брака в целом, а также возможное дополнительное снижение себестоимости продукции вследствие ликвидации брака в производстве

Вычислим плановые и фактические уровни рентабельности за отчетный год

Навигация

Вычислим индексы средней фактической выработки на одного работника и на одного рабочего и сопоставим вычисленные индексы (табл. 3.1)

Статистика предприятия

61161

знак

29

таблиц

3

изображения

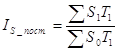

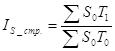

1. Вычислим индексы средней фактической выработки на одного работника и на одного рабочего и сопоставим вычисленные индексы (табл. 3.1).

Выработка на одного человека (W) определяется для работников из соотношения:

![]() ; для рабочих:

; для рабочих: ![]() .

.

Индекс выработки определяем по формуле:

![]() .

.

Таблица 3. 1 Расчет индексов выработки продукции

| № пр. | Валовая продукция в млн. руб. | ССЧППП, чел. | ССЧ, чел. | На одного работника, млн. руб. /чел. | На одного рабочего, млн. руб. /чел. | |||||||

| план | факт | план | факт | план | факт | W0 | W1 | iw | W0 | W1 | iw | |

| 13 | 1560 | 1570 | 175 | 174 | 155 | 154 | 8,914 | 9,023 | 1,012 | 10,065 | 10, 195 | 1,013 |

| 27 | 10420 | 10550 | 2410 | 2404 | 2335 | 2331 | 4,324 | 4,389 | 1,015 | 4,463 | 4,526 | 1,014 |

| 37 | 5300 | 5350 | 675 | 673 | 612 | 610 | 7,852 | 7,949 | 1,012 | 8,660 | 8,770 | 1,013 |

| 50 | 2600 | 2420 | 355 | 350 | 325 | 320 | 7,324 | 6,914 | 0,944 | 8,000 | 7,563 | 0,945 |

| Итого: | 19880 | 19890 | 3615 | 3601 | 3427 | 3415 | 5,499 | 5,523 | 1,004 | 5,801 | 5,824 | 1,004 |

Расчет показателей по предприятию № 13.

на одного работника

W0 = 1560/175 = 8,914 (млн. руб); W1 = 1570/174 = 9,023 (млн. руб);

iw = 9,023/8,914 = 1,012;

на одного рабочего

W0 = 1560/155 = 10,065 (млн. руб); W1 = 1570/154 = 10, 195 (млн. руб);

iw = 10, 195/10,065 = 1,013.

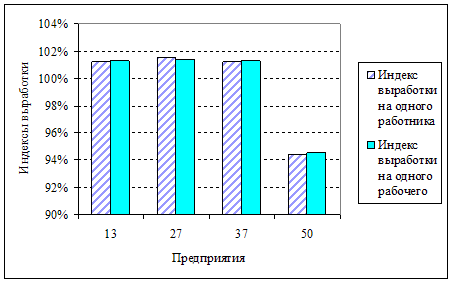

Расчет показателей по остальным предприятиям произведен аналогично. Произведем сопоставление индексов описательно с построением графиков. Построим сравнительные гистограммы индексов выработки на одного работника и на одного рабочего (рис.1).

Рисунок 1. Сравнительные гистограммы индексов выработки на одного работника и на одного рабочего по предприятиям

Анализируя расчетные значения и графические изображения индексов выработки, приходим к выводу, что предприятия №№ 13, 27, 37 имеют высокие показатели выработки продукции. А предприятие № 50 имеет низкие показатели - план выработки на одного рабочего недовыполнен на 5,5%, план выработки на одного работника недовыполнен на 5,6%. В целом же по четырем предприятиям план выработки на одного работника и на одного рабочего перевыполнен на 0,4%.

2. Определим влияние на выработку одного работника среднечасовой выработки, средней продолжительности рабочего дня, среднего числа дней работы одного рабочего и удельного веса рабочих в среднесписочной численности промышленно-производственного персонала. Сведем данные для анализа средней выработки в таблицу 3.2

Таблица 3. 2 Данные для анализа средней выработки

| № пр. | ВП, млн. руб. | ОЧЧ, чел. час. | ОЧД, чел. дн. | ССЧ, чел. | ССЧППП, чел. | |||||

| план | факт | план | факт | план | факт | план | факт | план | факт | |

| 13 | 1560 | 1570 | 295500 | 284400 | 40800 | 40400 | 155 | 154 | 175 | 174 |

| 27 | 10420 | 10550 | 4568000 | 4765800 | 617300 | 611000 | 2335 | 2331 | 2410 | 2404 |

| 37 | 5300 | 5350 | 1120700 | 1154100 | 160100 | 158100 | 612 | 610 | 675 | 673 |

| 50 | 2600 | 2420 | 602400 | 616800 | 81400 | 80100 | 325 | 320 | 355 | 350 |

| Итого | 19880 | 19890 | 6586600 | 6821100 | 899600 | 889600 | 3427 | 3415 | 3615 | 3601 |

Для анализа средней выработки используем следующую мультипликативную схему:

,

,

гдеК1 - средняя часовая выработка;

К2 - средняя фактическая продолжительность рабочего дня,

К3 - среднее число рабочих дней,

К4 - удельный вес рабочих.

Рассчитываем среднюю часовую выработку, среднюю продолжительность рабочего дня, среднее число рабочих дней, удельный вес рабочих по плану:

К10 = 19880/6586600 = 0,0030 (млн. руб. / чел-час);

К20 = 6586600/899600 = 7,322 (час);

К30 = 899600/3427 = 262,504 (дней);

К40 = 3427/3615 = 0,948.

Аналогично рассчитываем среднюю часовую выработку, среднюю продолжительность рабочего дня, среднее число рабочих дней, удельный вес рабочих фактически:

К11 = 0,0029 (млн. руб. / чел-час);

К21 = 7,668 (час);

К31 = 260,498 (дней);

К41 = 0,948.

Определяем индексы:

средней часовой выработки:

IK1 = К11/К10 = 0,0029/0,0030 = 0,966 (96,6%);

средней продолжительности рабочего дня:

IK2 = К21/К20 = 7,668/7,322 = 1,047 (104,7%);

среднего числа рабочих дней:

IK3 = К31/К30 = 260,498/262,504 = 0,992 (99,2%);

удельного веса рабочих:

IK4 = К41/К40 = 0,948/0,948 = 1,000 (100,0%).

Индекс средней выработки на одного работника IW = 1,004 (см. табл.3.1). Или,

IW = IK1´IK2´IK3´IK4 = 0,966´1,047´0,992´1,000 = 1,004 (100,4%).

Таким образом, средняя фактическая выработка на одного работника возросла по сравнению с планом на 0,4%. При этом, основное влияние на рост средней выработки оказал рост средней продолжительности рабочего дня на 4,7%; в то время как средняя часовая выработка снизилась на 3,4%; среднее число рабочих дней снизилось на 0,8%, а удельный вес рабочих в общей численности работников не изменился.

3. Вычислим экономию (перерасход) фонда заработной платы с учетом выполнения плана по валовой продукции, в том числе вследствие: изменения среднего списочного числа работников; изменения средней заработной платы. Влияние численности работников и их средней заработной платы на расход фонда заработной платы увяжем с показателем средней выработки на одного работника.

Необходимые для анализа данные в таблице 3.3

Таблица 3. 3 Данные для расчета экономии (перерасхода) фонда заработной платы

| Показатель | № предприятий | |||||||

| 13 | 27 | 37 | 50 | |||||

| план | факт | план | факт | план | факт | план | факт | |

| Валовая продукция в млн. руб. | 1560 | 1570 | 10420 | 10550 | 5300 | 5350 | 2600 | 2420 |

| Фонд зарплаты в млн. руб. | 250 | 253 | 165 | 171 | 899 | 890 | 925 | 930 |

| Среднесписочная численность промышленно-производственного персонала, чел. | 175 | 174 | 2410 | 2404 | 675 | 673 | 355 | 350 |

Определяем степень выполнения плана по валовой продукции для каждого предприятия: ![]() и анализируем изменение фонда заработной платы с учетом выполнения плана по валовой продукции.

и анализируем изменение фонда заработной платы с учетом выполнения плана по валовой продукции.

Для предприятия № 13

ОВВП13 = 1570/1560 = 1,006 (100,6%).

План выполнен более чем на 100%. Процент перевыполнения плана: 100,6 - 100 = 0,6%. Умножаем на коэффициент корректировки: 0,6´0,6 = 0,36.

Изменение фонда заработной платы с учетом выполнения плана по валовой продукции:

![]()

(млн. руб),

где ФЗП - фонд заработной платы.

На предприятии № 13 перерасход фонда заработной платы с учетом выполнения плана по валовой продукции составил 2,1 млн. руб.

Для предприятия № 27

ОВВП27 = 1,012 (101,2%).

План выполнен более чем на 100%. Процент перевыполнения плана: 1,2%. Умножаем на коэффициент корректировки: 1,2´0,6 = 0,72.

Изменение фонда заработной платы с учетом выполнения плана по валовой продукции:

![]() (млн. руб),

(млн. руб),

На предприятии № 27 перерасход фонда заработной платы с учетом выполнения плана по валовой продукции составил 4,8 млн. руб.

Для предприятия № 37

ОВВП37 = 1,009 (100,9%).

План выполнен более чем на 100%. Процент перевыполнения плана: 0,9%. Умножаем на коэффициент корректировки: 0,9´0,6 = 0,54.

Изменение фонда заработной платы учетом выполнения плана по валовой продукции:

![]() (млн. руб)

(млн. руб)

На предприятии № 37 экономия фонда заработной платы с учетом выполнения плана по валовой продукции составила 13,855 млн. руб.

Для предприятия № 50

ОВВП50 = 0,931 (93,1%).

План выполнен менее чем на 100%. Изменение фонда оплаты труда:

![]() (млн. руб)

(млн. руб)

На предприятии № 50 перерасход фонда заработной платы с учетом выполнения плана по валовой продукции составил 68,8 млн. руб.

Определяем влияние на изменение фонда заработной платы среднесписочного числа работников и средней заработной платы. Для этого рассчитываем индексы заработной платы переменного состава, постоянного состава и структурных сдвигов. Используем формулы:

,

, ![]()

,

, ![]()

,

, ![]()

Где åST - фонд заработной платы;

S - заработная плата одного работника;

T - численность работников.

Составляем расчетную таблицу 3.4

Таблица 3.4 Расчет показателей для анализа влияния числа работников и средней заработной платы на изменение фонда заработной платы

| № пр. | Фонд заработной платы в млн. руб. | Среднесписочная численность промышленно-производственного персонала, чел. |

|

| ||

| План | факт | план | факт | |||

| 13 | 250 | 253 | 175 | 174 | 1,429 | 248,571 |

| 27 | 165 | 171 | 2410 | 2404 | 0,068 | 164,589 |

| 37 | 899 | 890 | 675 | 673 | 1,332 | 896,336 |

| 50 | 925 | 930 | 355 | 350 | 2,606 | 911,972 |

| Итого | 2239 | 2244 | 3615 | 3601 | - | 2221,469 |

![]() (100,2%);

(100,2%); ![]() (млн. руб);

(млн. руб);

![]() (101,0%),

(101,0%), ![]() (млн. руб)

(млн. руб)

![]() (99,2%),

(99,2%), ![]() (млн. руб)

(млн. руб)

Таким образом, фактический фонд заработной платы выше запланированного на 0,2%, что в абсолютном значении составляет 5 млн. руб. Причем непосредственный рост средней заработной платы одного работника на 1,0% привел к увеличению фонда заработной платы на 22,5 млн. руб. А снижение численности работников на 0,8% привело к уменьшению фонда заработной платы на 17,5 млн. руб.

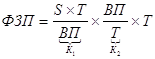

Влияние численности работников и их средней заработной платы на расход фонда заработной платы увяжем с показателем средней выработки на одного работника. Увязку фонда заработной платы с выработкой осуществляем по следующей мультипликативной схеме:

,

,

гдеК1 - зарплатоемкость продукции;

К2 - выработка работников.

Рассчитываем зарплатоемкость продукции и выработку работников:

К10 = 2239/19880 = 0,1126; К11 = 2244/19890 = 0,1128;

К20 = 19880/3615 = 5,499; К21 = 19890/3601 = 5,523.

Рассчитываем индексы зарплатоемкости продукции, выработки работников и численности работников:

IK1 = К11/К10 = 0,1128/0,1126 = 1,002 (100,2%);

IK2 = К21/К20 = 5,523/5,499 = 1,004 (100,4%);

IТ = Т1/Т0 = 3601/3615 = 0,996 (99,6%).

Индекс фонда заработной платы:

IФЗП = IK1´IK2´IТ = 1,002´1,004´0,996 = 1,002 (100,2%)

Таким образом, фактический фонд заработной платы возрос по сравнению с плановым на 0,2%. Причем, основное влияние на рост фонда заработной платы оказал рост зарплатоемкости на 0,2% и рост выработки работников на 0,4%, в то время как численность работников снизилась на 0,4%.

4. Вычислим экономию (перерасход) фонда заработной платы на основании группировки по степени выполнения плана реализации продукции (пункт 2, раздел 1). Составляем расчетную таблицу 3.5

Таблица 3. 5 Реализованная продукция о фонд заработной платы для по предприятиям, выполнившим и не выполнившим план реализации

| Степень выполнения плана | Число предприятий | № предприятий | Реализованная продукция в млн. руб. | Фонд заработной платы в млн. руб. | ||

| план | факт | план | факт | |||

| Не выполнившие план | 1 | 50 | 2300 | 1900 | 1149 | 1143 |

| Выполнившие план | 3 | 13, 27, 37 | 16640 | 17730 | 1090 | 1101 |

| Итого: | 4 | - | 18940 | 19630 | 2239 | 2244 |

Изменение фонда заработной платы с учетом выполнения плана по реализованной продукции осуществляем аналогично валовой продукции предыдущего задания с учетом группировки проведенной по 2-ой задаче.

Для предприятий, не выполнивших план:

ОВВП = 1900/2300 = 0,826 (82,6%).

План выполнен менее чем на 100%. Изменение фонда оплаты труда:

![]() (млн. руб.)

(млн. руб.)

На предприятиях, не выполнивших план реализации, перерасход фонда заработной платы с учетом выполнения плана по реализованной продукции составил 193,8 млн. руб.

Для предприятий, выполнивших план реализации:

ОВВП = 17730/16640 = 1,066 (106,6%).

План выполнен более чем на 100%. Процент перевыполнения плана: 6,6%. Умножаем на коэффициент корректировки: 6,6´0,6 = 3,96. Изменение фонда заработной платы учетом выполнения плана по реализованной продукции:

![]() (млн. руб)

(млн. руб)

На предприятиях, выполнивших план реализации, экономия фонда заработной платы с учетом выполнения плана по реализованной продукции составила 32,2 млн. руб.

Похожие работы

... , реализует продукцию, выполняет услуги и работы. Главной задачей предприятия выступает хоз.деятельность, направленная на получения прибыли. Задачи статистики предприятий отрасли: 1.систематическое наблюдение за динамикой роста объёма производства продукции. 2.наблюдение за ассортиментом, качеством продукции. 3.проверка ритмичности работы предприятия. 4.выявление резервов увеличение выпуска ...

... его увеличением для целей информационного обеспечения исполнительных местных органов [7,8]. 3 ОПЫТ УПРАВЛЕНИЯ И ОБОЩЕНИЕ ДАННЫХ НА ПРИМЕРЕ АЛМАТИНСКОГО ОБЛАСТНОГО УПРАВЛЕНИЯ СТАТИСТИКИ3.1 Алматинское областное управление статистики как субъект сбора и обобщения статистической информации В своей деятельности Алматинское областное управление статистики (АОУС) руководствуется ...

... Статистическим отделением был составлен Реестр произведенных работ за период с 1811 г. по 1825 г. (Письмо Статистического отделения МВД от 07 октября 7525 г. №18). Существенные перемены в развитии российской государственной статистики наметились к середине 30-х годов XIX века, когда потребности государства вызвали необходимость приступить к организации статистических работ. Глава 2. Развитие ...

... индексов. Для оценки использования трудовых ресурсов существует показатель фондовооруженности труда: - показатель количества фондов на одного работника - фондоемкость w = f*t Тема №11. Статистика общественного продукта. 1. Принципы построения макроэкономических показателей. Макроэкономические показатели призваны отразить результаты экономической деятельности за определенный период и ...

0 комментариев