Определим изменение рабочей силы с учетом выполнения плана по валовой продукции. Составим таблицу 2.1

Вычислим удельный вес неявок рабочих по причинам, удельный вес простоев и сверхурочных работ

Вычислим индексы средней фактической выработки на одного работника и на одного рабочего и сопоставим вычисленные индексы (табл. 3.1)

Вычислим индексы среднемесячной заработной платы одного работника без учета и с учетом начисленных премий. Составляем расчетную таблицу 3.6

Вычислим темпы роста основных фондов и сопоставим их с темпами роста валовой продукции. При сопоставлении учтем коэффициент сменности рабочих мест

Вычислим процент изменения вооруженности рабочих основными фондами

Определим сумму и процент брака в целом, а также возможное дополнительное снижение себестоимости продукции вследствие ликвидации брака в производстве

Вычислим плановые и фактические уровни рентабельности за отчетный год

Навигация

Определим сумму и процент брака в целом, а также возможное дополнительное снижение себестоимости продукции вследствие ликвидации брака в производстве

Статистика предприятия

61161

знак

29

таблиц

3

изображения

2. Определим сумму и процент брака в целом, а также возможное дополнительное снижение себестоимости продукции вследствие ликвидации брака в производстве.

Рассчитываем удельный вес брака по формуле

![]()

и возможное снижение себестоимости вследствие ликвидации брака: åz1q1 - сумма брака. По результатам расчетов составляем таблицу 5.2.

Таблица 5.2 Расчет удельного веса брака и возможного снижения себестоимости вследствие ликвидации брака в производстве

| № пр. | Себестоимость продукции в отчетном году, млн. руб. | Сумма брака, млн. руб. | Удельный вес брака | Возможное снижение себестоимости, млн. руб. |

| 13 | 981 | 6 | 0,0061 | 975 |

| 27 | 6594 | 9 | 0,0014 | 6585 |

| 37 | 2675 | 9 | 0,0034 | 2666 |

| 50 | 1344 | 0 | 0 | 1344 |

| Итого: | 11594 | 24 | 0,0021 | 11570 |

Расчет показателей для предприятия № 13.

dбр = 6/981 = 0,0061;

возможное снижение себестоимости = 981 - 6 = 975 (млн. руб).

Расчет показателей для остальных предприятий произведен аналогично.

Доля брака по четырем предприятиям составила 0,21% (24 млн. руб). При условии ликвидации брака фактическая себестоимость по четырем предприятиям составила бы 11570 млн. руб.

3. Вычислим, сколько дали бы предприятия дополнительно валовой продукции вследствие ликвидации брака в производстве. Валовую продукцию с учетом ликвидации потерь от брака рассчитываем как ВП1 + сумма брака.

Таблица 5. 3 Расчет валовой продукции с учетом ликвидации потерь от брака.

| № пр. | Валовая продукция в отчетном году, млн. руб. | Сумма брака, млн. руб. | Валовая продукция с учетом ликвидации потерь от брака, млн. руб. |

| 13 | 1570 | 6 | 1576 |

| 27 | 10550 | 9 | 10559 |

| 37 | 5350 | 9 | 5359 |

| 50 | 2420 | 0 | 2420 |

| Итого: | 19890 | 24 | 19914 |

При условии ликвидации брака, валовая продукция по четырем предприятиям составила 19914 млн. руб.

4. Вычислим индексы продолжительности одного оборота нормируемых оборотных средств, а также сумму высвобожденных оборотных средств вследствие ускорения их оборачиваемости.

Рассчитаем плановую и фактическую продолжительность оборота в днях и индексы продолжительности оборота.

Сначала рассчитаем сумму оборотных средств как разность между производственными и основными фондами, результаты расчетов в таблице 5.4.

Таблица 5.4 Расчет оборотных средств

| № предприятия | Средняя годовая стоимость производственных фондов (млн. руб) за отчетный год | Среднегодовая стоимость основных промышленно-производственных фондов по восстановительной стоимости (млн. руб) | Оборотные средства | |||

| по плану | фактически | базисный год | фактически | базисный год | фактически | |

| 13 | 330 | 320 | 256 | 260 | 74 | 60 |

| 27 | 350 | 320 | 300 | 280 | 50 | 40 |

| 37 | 320 | 360 | 230 | 200 | 90 | 160 |

| 50 | 820 | 760 | 640 | 690 | 180 | 70 |

Продолжительность одного оборота ![]() определяем по формуле:

определяем по формуле:

![]() ,

,

Где Дк - число календарных дней; ![]() - оборотные средства.

- оборотные средства.

Индекс продолжительности одного оборота рассчитываем по формуле

.

.

Результаты расчетов в таблице 5.5.

Таблица 5.5 Расчет продолжительности одного оборота и индексов продолжительности оборота

| № пр. | Оборотные средства, млн. руб. | Реализованная продукция, млн. руб. | Продолжительность одного оборота, дней | Индекс продолжительности одного оборота | |||

| план | факт | план | факт | план | факт | ||

| 13 | 74 | 60 | 1590 | 1600 | 17,0 | 13,7 | 0,806 |

| 27 | 50 | 40 | 10410 | 11010 | 1,8 | 1,3 | 0,722 |

| 37 | 90 | 160 | 4640 | 5120 | 7,1 | 11,4 | 1,606 |

| 50 | 180 | 70 | 2300 | 1900 | 28,6 | 13,4 | 0,469 |

| Итого: | 394 | 330 | 18940 | 19630 | 7,6 | 6,1 | 0,803 |

Расчет показателей для предприятия № 13.

![]() 0 = 365×74/1590 = 17,0 (дней);

0 = 365×74/1590 = 17,0 (дней); ![]() 1 = 365×60/1600 = 13,7 (дней);

1 = 365×60/1600 = 13,7 (дней);

Id = 13,7/17,0 = 0,806.

Расчет показателей для остальных предприятий произведен аналогично.

Продолжительность одного оборота оборотных средств по четырем предприятиям снизилась по сравнению с планом, на 3,3 дня (19,4%).

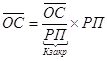

Сумму высвобожденных (привлеченных) оборотных средств вследствие ускорения (замедления) их оборачиваемости определяем из мультипликативной схемы:

,

,

где Кзакр - коэффициент закрепления, величина обратная коэффициенту оборачиваемости.

Рассчитываем коэффициенты закрепления:

Кзакр0 = 394/18940 = 0,0208 (млн. руб. /млн. руб);

Кзакр1 = 330/19630 = 0,0168 (млн. руб. /млн. руб).

Сумму высвобожденных (привлеченных) оборотных средств вследствие ускорения (замедления) их оборачиваемости:

![]() (млн. руб)

(млн. руб)

Таким образом, в целом по четырем предприятиям продолжительность одного оборота оборотных средств уменьшилась на 3,3 дня, т.е. произошло ускорение оборачиваемости оборотных средств, что привело к экономии 78,5 млн. руб. оборотных средств.

Похожие работы

... , реализует продукцию, выполняет услуги и работы. Главной задачей предприятия выступает хоз.деятельность, направленная на получения прибыли. Задачи статистики предприятий отрасли: 1.систематическое наблюдение за динамикой роста объёма производства продукции. 2.наблюдение за ассортиментом, качеством продукции. 3.проверка ритмичности работы предприятия. 4.выявление резервов увеличение выпуска ...

... его увеличением для целей информационного обеспечения исполнительных местных органов [7,8]. 3 ОПЫТ УПРАВЛЕНИЯ И ОБОЩЕНИЕ ДАННЫХ НА ПРИМЕРЕ АЛМАТИНСКОГО ОБЛАСТНОГО УПРАВЛЕНИЯ СТАТИСТИКИ3.1 Алматинское областное управление статистики как субъект сбора и обобщения статистической информации В своей деятельности Алматинское областное управление статистики (АОУС) руководствуется ...

... Статистическим отделением был составлен Реестр произведенных работ за период с 1811 г. по 1825 г. (Письмо Статистического отделения МВД от 07 октября 7525 г. №18). Существенные перемены в развитии российской государственной статистики наметились к середине 30-х годов XIX века, когда потребности государства вызвали необходимость приступить к организации статистических работ. Глава 2. Развитие ...

... индексов. Для оценки использования трудовых ресурсов существует показатель фондовооруженности труда: - показатель количества фондов на одного работника - фондоемкость w = f*t Тема №11. Статистика общественного продукта. 1. Принципы построения макроэкономических показателей. Макроэкономические показатели призваны отразить результаты экономической деятельности за определенный период и ...

0 комментариев