Определим изменение рабочей силы с учетом выполнения плана по валовой продукции. Составим таблицу 2.1

Вычислим удельный вес неявок рабочих по причинам, удельный вес простоев и сверхурочных работ

Вычислим индексы средней фактической выработки на одного работника и на одного рабочего и сопоставим вычисленные индексы (табл. 3.1)

Вычислим индексы среднемесячной заработной платы одного работника без учета и с учетом начисленных премий. Составляем расчетную таблицу 3.6

Вычислим темпы роста основных фондов и сопоставим их с темпами роста валовой продукции. При сопоставлении учтем коэффициент сменности рабочих мест

Вычислим процент изменения вооруженности рабочих основными фондами

Определим сумму и процент брака в целом, а также возможное дополнительное снижение себестоимости продукции вследствие ликвидации брака в производстве

Вычислим плановые и фактические уровни рентабельности за отчетный год

Навигация

Вычислим процент изменения вооруженности рабочих основными фондами

Статистика предприятия

61161

знак

29

таблиц

3

изображения

3. Вычислим процент изменения вооруженности рабочих основными фондами.

Составим расчетную таблицу 4.3, в которой вооруженность рабочих основными фондами (ФВ) определяем по формуле:

![]() ;

;

индекс фондовооруженности (iФВ) определяем по формуле:

![]() .

.

Индекс производительности труда (iw) возьмем из расчетной таблицы 3.1 (п.1, раздел 3).

Таблица 4. 3 Расчет фондовооруженности и индексов фондовооруженности

| № пр. | Основные фонды, млн. руб. | ССЧ, чел. | Вооруженность рабочих основными фондами, руб. /чел. | iФВ | iW | |||

| баз. год | отч. год | баз. год | отч. год | баз. год | отч. год | |||

| 13 | 256 | 260 | 155 | 154 | 1,652 | 1,688 | 1,022 | 1,013 |

| 27 | 300 | 280 | 2335 | 2331 | 0,128 | 0,120 | 0,935 | 1,014 |

| 37 | 230 | 200 | 612 | 610 | 0,376 | 0,328 | 0,872 | 1,013 |

| 50 | 640 | 690 | 325 | 320 | 1,969 | 2,156 | 1,095 | 0,945 |

| Итого | 1426 | 1430 | 3427 | 3415 | 0,416 | 0,419 | 1,006 | 1,004 |

Расчет показателей для предприятия № 13.

ФВ0 = 256/155 = 1,652 (руб. /чел); ФВ1 = 260/154 = 1,688 (руб. /чел);

iФВ = 1,688/1,652 = 1,022.

Расчет показателей для остальных предприятий произведен аналогично.

Сопоставим темпы роста вооруженности рабочих основными фондами с темпами роста производительности труда.

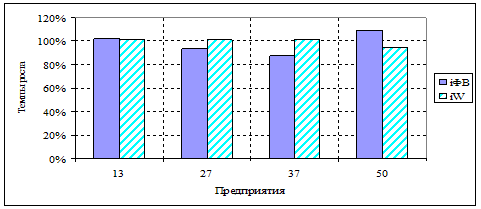

Построим графики iФВи iW (см. рис.3).

Рисунок 3 График темпов роста вооруженности рабочих основными фондами (iФВ) и темпов роста производительности труда (iW)

Наиболее высокий темп роста фондовооруженности наблюдается на предприятии № 50 (109,5%), а низкие темпы роста (менее 100%, снижение) на предприятиях №№ 27 и 37. Темп роста производительности труда на предприятиях №№ 13, 27, 37 примерно одинаков и составляет чуть более 101%. Низкий темп роста (менее 100%, снижение) на предприятии № 50.

4. Вычислим коэффициент эффективности основных фондов.

Коэффициент эффективности основных фондов (Е) определяем по формуле:

![]() ,

,

где По. в прибыль остающаяся в распоряжении.

Прибыль остающаяся в распоряжении определяем по следующей методике.

Рассчитываем прибыль от реализации

(Преализ):![]() ,

,

где åzq - себестоимость продукции.

Балансовая прибыль (Пбал) определяем по формуле:

![]() ,

,

Где Нкосв. - косвенные налоги.

Из косвенных налогов определяем:

1) налог на добавленную стоимость (НДС):

![]() ,

,

где КНДС = 0,18 - налоговый коэффициент на добавленную стоимость.

2) отчисления в Республиканский фонд поддержки производителей сельскохозяйственной продукции и продовольствия (Ос/х) и отчисления средств пользователей автодорогами (Оа/д):

![]() ,

,

где Котч. = 0,039 - коэффициент отчислений.

3) целевой сбор в местный бюджет (Оц/сб):

![]() ,

,

где Км. б. = 0,039 - коэффициент отчислений.

Налогооблагаемая прибыль (Пн. о) определяем по формуле:

![]() , где Кнедв. = 0,01 - налог на недвижимость.

, где Кнедв. = 0,01 - налог на недвижимость.

Прибыль остающаяся в распоряжении (По. в) определяем по формуле:

![]() ,

,

где Кпр = 0,24 - коэффициент налога на прибыль.

Рассчитанные по каждому предприятию показатели сведем в таблицу 4.4

Таблица 4.4 Расчет коэффициента эффективности основных фондов

| Показатель: | № предприятия | |||

| 13 | 27 | 37 | 50 | |

| Реализованная продукция, млн. руб. | 1600 | 11010 | 5120 | 1900 |

| Себестоимость продукции, млн. руб. | 981 | 6594 | 2675 | 1344 |

| Основные фонды, млн. руб. | 260 | 280 | 200 | 690 |

| Прибыль от реализации, млн. руб. | 619 | 4416 | 2445 | 556 |

| Балансовая прибыль, млн. руб. | 273,294 | 2037,112 | 1338,742 | 145,474 |

| Налогооблагаемая прибыль, млн. руб. | 270,694 | 2034,312 | 1336,742 | 138,574 |

| Прибыль остающаяся в распоряжении, млн. руб. | 205,728 | 1546,077 | 1015,924 | 105,317 |

| Коэффициент эффективности | 0,791 | 5,522 | 5,080 | 0,153 |

Расчет показателей для предприятия № 13.

Преализ = 1600 - 981 = 619 (млн. руб.);

НДС = 1600×0,18/1,18 = 244,068 (млн. руб);

Отчисления = (1600 - 244,068) ×0,039 = 52,881 (млн. руб);

Оц/сб = (1600 - 244,068 - 52,881 - 52,881) ×0,039 = 48,757 (млн. руб);

Пбал = 619 - (244,068 + 52,881 + 48,757) = 273,294 (млн. руб);

Пн. о. = 273,294 - 260×0,01 = 270,694 (млн. руб);

По. в = 270,694× (1 - 0,24) = 205,728 (млн. руб);

Е = 205,728/260 = 0,791.

Расчет показателей для остальных предприятий произведен аналогично.

Таким образом, наиболее высокие коэффициенты эффективности на предприятиях №№ 27, 37 (прибыль остающаяся в распоряжении превышает стоимость основных фондов более чем в 5 раз); а самый низкий коэффициент эффективности на предприятии № 50, где прибыль остающаяся в распоряжении в 6,5 раз меньше стоимости основных фондов.

5. Статистический анализ финансовых показателей

1. Вычислим индексы выполнения плана по себестоимости товарной продукции, а также сумму экономии (перерасхода) по сравнению с плановой себестоимостью продукции.

Таблица 5. 1 Расчет показателей для определения индексов выполнения плана по себестоимости и суммы экономии (перерасхода) по сравнению с плановой себестоимостью продукции

| № пр. | Себестоимость, млн. руб. | Изменение себестоимости, млн. руб. | Скорректированная фактическая себестоимость | |

| план | отчет | |||

| 13 | 974 | 981 | 7 | 974 |

| 27 | 5484 | 6594 | 1110 | 5484 |

| 37 | 3118 | 2675 | -443 | 2675 |

| 50 | 1733 | 1344 | -389 | 1344 |

| Итого | 11309 | 11594 | 285 | 10477 |

Индекс себестоимости (Iz) переменного состава определяем по формуле:

,

,

где zq - себестоимость продукции.

![]() (102,5%).

(102,5%).

Изменение себестоимости:

D=åz1q1 - å z0q0 = 11594 - 11309 = 285 (млн. руб)

По четырем предприятиям себестоимость возросла по сравнению с плановой на 2,5%. Сумма перерасхода составила 285 млн. руб.

Определим возможную сумму экономии при условии, что все предприятия выполнили план по снижению себестоимости продукции.

Возможное изменение себестоимости при условии, что все предприятия выполнили план по ее снижению:

![]() = 10477 - 11309 = - 832 (млн. руб),

= 10477 - 11309 = - 832 (млн. руб),

где![]() - скорректированная фактическая себестоимость, равная фактической себестоимости, но не выше плана.

- скорректированная фактическая себестоимость, равная фактической себестоимости, но не выше плана.

Таким образом, сумма экономии, при условии выполнения плана по снижению себестоимости всеми предприятиями составила бы 832 млн. руб.

Похожие работы

... , реализует продукцию, выполняет услуги и работы. Главной задачей предприятия выступает хоз.деятельность, направленная на получения прибыли. Задачи статистики предприятий отрасли: 1.систематическое наблюдение за динамикой роста объёма производства продукции. 2.наблюдение за ассортиментом, качеством продукции. 3.проверка ритмичности работы предприятия. 4.выявление резервов увеличение выпуска ...

... его увеличением для целей информационного обеспечения исполнительных местных органов [7,8]. 3 ОПЫТ УПРАВЛЕНИЯ И ОБОЩЕНИЕ ДАННЫХ НА ПРИМЕРЕ АЛМАТИНСКОГО ОБЛАСТНОГО УПРАВЛЕНИЯ СТАТИСТИКИ3.1 Алматинское областное управление статистики как субъект сбора и обобщения статистической информации В своей деятельности Алматинское областное управление статистики (АОУС) руководствуется ...

... Статистическим отделением был составлен Реестр произведенных работ за период с 1811 г. по 1825 г. (Письмо Статистического отделения МВД от 07 октября 7525 г. №18). Существенные перемены в развитии российской государственной статистики наметились к середине 30-х годов XIX века, когда потребности государства вызвали необходимость приступить к организации статистических работ. Глава 2. Развитие ...

... индексов. Для оценки использования трудовых ресурсов существует показатель фондовооруженности труда: - показатель количества фондов на одного работника - фондоемкость w = f*t Тема №11. Статистика общественного продукта. 1. Принципы построения макроэкономических показателей. Макроэкономические показатели призваны отразить результаты экономической деятельности за определенный период и ...

0 комментариев