Навигация

Уровень затрат на рубль товарной продукции по каждому виду и в целом по трем видам продукции за каждый период

36787

знаков

12

таблиц

8

изображений

1. Уровень затрат на рубль товарной продукции по каждому виду и в целом по трем видам продукции за каждый период.

2. Динамику уровня затрат на рубль товарной продукции по каждому виду и по трем видам продукции в целом.

Расчеты выполните в таблице. Сделайте выводы.

Решение:

Уровень затрат на рубль товарной продукции определим по формуле (1.16). Расчеты затрат на рубль товарной продукции, а также их динамику по каждому виду продукции произведем в таблице 11.

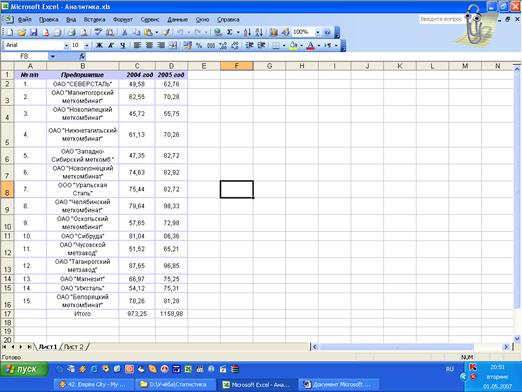

Таблица 11 Определение затрат на рубль товарной продукции

| Вид продукции | Базисный год | Отчетный год | Затраты на рубль товарной продукции, руб. | Динамика | |||||||||

| выпуск продукции, тыс. шт. | себестоимость единицы продукции, руб. | отпускная цена за единицу продукции, руб. | выпуск продукции, тыс. шт. | себестоимость единицы продукции, руб. | отпускная цена за единицу продукции, руб. | базисный год | отчетный год | абс., ± | относ., % | ||||

| А | 40 | 210 | 262,5 | 48 | 180,0 | 255,0 | 0,80 | 0,71 | -0,09 | -11,8 | |||

| Б | 28 | 350 | 425,0 | 25 | 340,0 | 414,0 | 0,824 | 0,821 | -0,003 | -0,3 | |||

| В | 15 | 280 | 372,0 | 16 | 300,0 | 365,0 | 0,75 | 0,82 | 0,07 | 9,2 | |||

| Итого | х | х | х | х | х | х | 0,79 | 0,77 | -0,02 | -2,7 | |||

В целом по всем трем видам продукции затраты на рубль товарной продукции в отчетном году составят:

руб.

руб.

В базисном году:

руб.

руб.

Динамика затрат на рубль товарной продукции в целом по всем видам продукции:

- абсолютное отклонение: 0,77 – 0,79 = – 0,02 руб.

- относительное отклонение: 0,77 / 0,79 Ч 100 – 100 = – 2,7 %.

Анализ полученных данных показывает, что затраты на рубль продукции снизились по всем видам продукции, за исключением продукции В. Затраты на рубль товарной продукции по продукции А и Б снизились за счет снижения себестоимости единицы продукции, а по продукции А и за счет роста объемов производства. По продукции В объем выпуска продукции вырос на 1 тыс. шт., а себестоимость единицы продукции на 20 руб., что привело к увеличению затрат на рубль продукции на 0,07 руб. или на 9,2 %.

Таким образом, в данной главе были решены четыре практических задачи на использование статистических методов при анализе затрат на рубль товарной продукции.

В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции.

6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи

Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать общую оценку работы предприятия по использования возможностей снижения себестоимости продукции в целом.

Для характеристики затрат на рубль товарной продукции можно использовать группировку себестоимости по экономическим элементам.

По данным, представленным в таблице 12 необходимо рассчитать структуру затрат на рубль товарной продукции, и также динамику данных показателей.

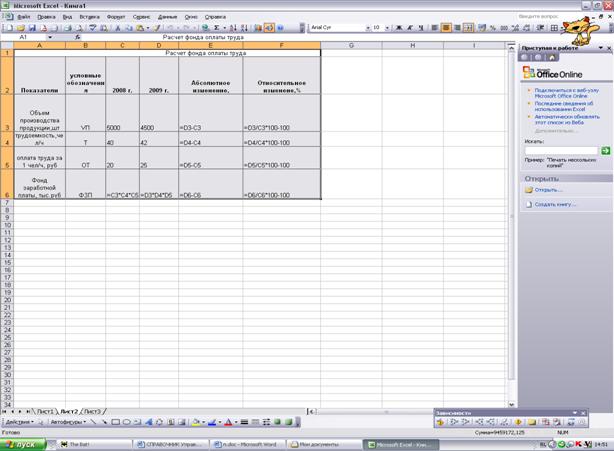

Таблица 12 Затраты на производство продукции и объем выпуска продукции в ООО «777»

| Элементы затрат | Сумма, тыс. руб. | |

| 2006 г. | 2007 г. | |

| Материальные затраты | 7814 | 7967 |

| Затраты на оплату труда | 2617 | 2959 |

| Единый социальный налог | 944 | 1028 |

| Амортизация | 559 | 795 |

| Прочие затраты | 231 | 287 |

| Всего затрат | 12165 | 13036 |

| Объем выпуска продукции в действующих ценах, тыс. руб. | 24512 | 26748 |

Прежде всего рассчитаем уровень затрат на рубль товарной продукции по формуле (1.6).

В статистическом исследовании структуры явления используют структурный анализ.

Структуру затрат на рубль товарной продукции определяют путем соотнесения отдельных ее элементов с итогом затрат.

Динамику затрат на рубль товарной продукции можно определить как абсолютное отклонение показателей отчетного (2007 г.) года от предыдущего (2006 г.).

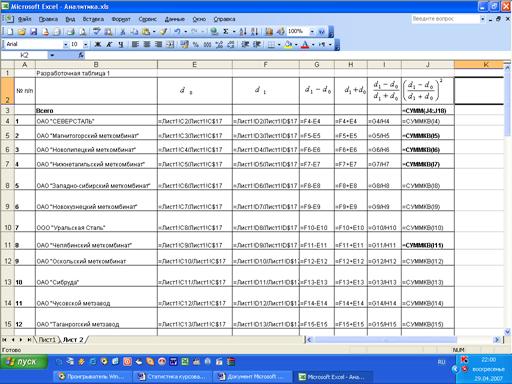

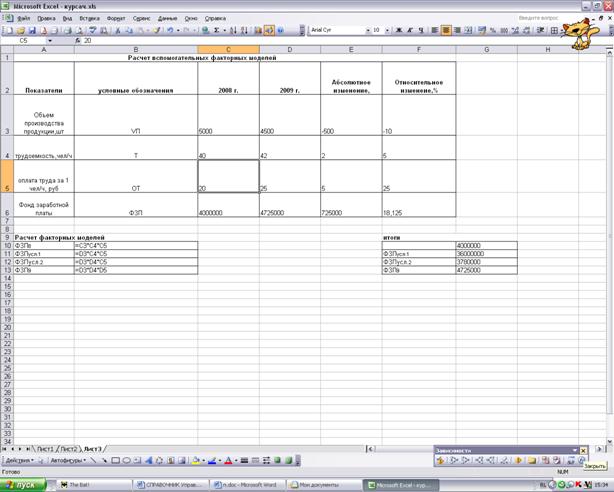

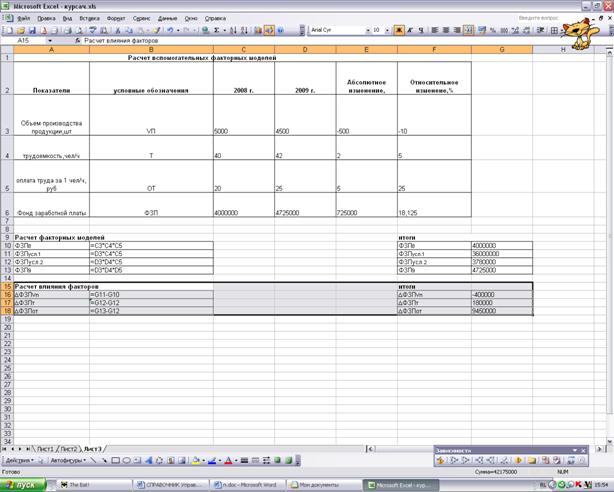

6.3 Технология выполнения компьютерных расчетовСтатистические расчеты структуры себестоимости и ее динамики выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

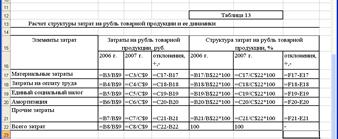

Расположение на рабочем листе Excel исходных данных и расчетных формул (в формате Excel) представлено в табл. 13.

Результаты расчетов приведены в табл. 14.

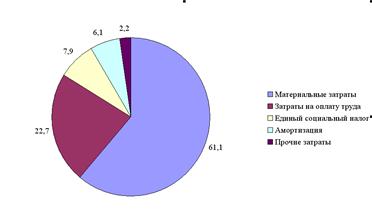

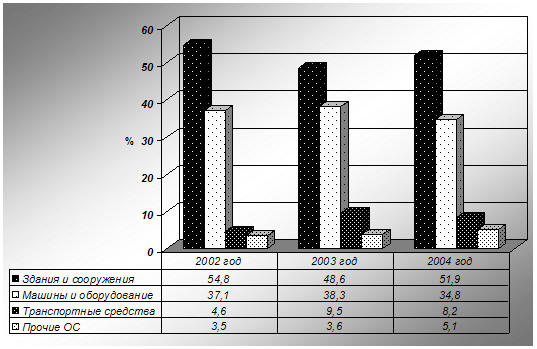

Рис. 6 — Структура затрат на производство продукции в ООО «777» в 2007 г.

6.4. Анализ результатов статистических компьютерных расчетовРезультаты проведенных расчетов позволяют сделать следующие выводы.

Затраты на рубль товарной продукции предприятия в 2007 г. ниже уровня 2006 г. на 0,009 руб. Перерасход затрат произошел практически по всем элементам затрат, но за счет значительного снижения материальных затрат, общая сумма затрат на рубль товарной продукции снижается.

Незначительно изменилась структура затрат: уровень материальных затрат снизился на 3,1 % за счет улучшений технологии производства. Доля остальных затрат возросла. Наибольшее увеличение произошло по амортизации (на 1,5 %), это говорит о снижении фондоотдачи, то есть эффективности использования основных фондов. Увеличение доли затрат на оплату труда на 1,2 % говорит о повышении зарплатоемкости продукции.

Судя по структуре затрат на рубль товарной продукции (высока доля материальных затрат), данное производство является материалоемким.

Заключение

Важнейшей задачей статистики является систематический контроль за выполнением плана снижения затрат на рубль товарной продукции. Статистика в вопросе о затратах, как и во всех других вопросах, должна вскрывать внутренние ресурсы и неиспользуемые резервы. Другими словами, статистика должна вскрывать причины, анализировать факты, обусловившие данный уровень затрат.

В ходе проделанной работы было проведено статистическое изучение затрат на рубль товарной продукции при помощи различных статистических методов, в частности, индексного метода, группировок, корреляционно-регрессионного анализа, графического метода и пр.

Структурный анализ состава себестоимости позволил сделать следующие выводы:

— уровень материальных затрат снизился на 3,1 % за счет улучшений технологии производства;

— возросла доля амортизации, что говорит о снижении эффективности использования основных фондов;

— возросла зарплатоемкость продукции.

Анализ динамики затрат на рубль товарной продукции ООО «777» показывает, что произошел перерасход затрат по всем статьям.

Результаты данного анализа имеют практическое значение для руководства ООО «777».

Таким образом, цель курсовой работы достигнута.

Список использованной литературы

1. Гинзбург А.И. Статистика: Учебное пособие/А.И. Гинзбург. — СПб. ПИТЕР,2003. — 128 с.: ил.

2. Гусаров В.М. Статистика: Учебное пособие / В.М. Гусаров.- М.: ЮНИТИ-ДАНА, 2001. — 247 с.

3. Зайцев Н.Л. Экономика организации: Учебник для вузов.— М.: Финансы и статистика, 2003. — 615 с.

4. Зорин А. Л. Справочник экономиста в формулах и примерах/А. Л Зорин. — М.: Профессиональное издательство,2006. — 336 с.

5. Октябрьский П. Я. Статистика: учебник для вузов/ П. Я. Октябрьский. — М.:Проспект,2003. — 328 с.

6. Практикум по теории статистики: Учеб. Пособие. / Под ред. Р.А. Шмойловой. - М.: Финансы и статистика, 1999. — 416 с.

7. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь.— 4-е изд., перераб. и доп.— М.: ИНФРА-М, 2004.— 480 с.

8. Толстик Н.В., Матегорина Н.М. Статистика: Учебно-методическое пособие для студентов экономических колледжей и техникумов.— Ростов н/Д: "Феникс", 2000.— 480 с.

9. Чернова Т.В. Экономическая статистика: Учебное пособие. Таганрог: Изд-во ТРТУ, 1999. — 140 с.

10. Экономическая статистика: Учебник. — 3-е изд., перераб. и доп. / Под ред. проф. Ю.Н. Иванова. – М.: ИНФРА-М, 2007. – 736 с.

Похожие работы

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

... в сумме 2472-2438=34 млн руб., в том числе по несравнимой продукции: 880-858=22 млн руб. Выпуск и себестоимость продукции на кожгалантерейной фабрике 1.4 Статистические методы изучения уровней динамики Основная цель статистического изучения динамики коммерческой деятельности состоит в выявлении и измерении закономерностей их развития во времени. Это достигается посредством построения и ...

... управления затратами на основе поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных факторов снижения затрат с помощью методов их выявления, анализа и планирования. 2.2 Методика расчета анализа затрат на рубль товарной продукции Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть ...

... себестоимости по видам затрат и выявляет влияние изменения структуры на динамику себестоимости; 2) дает обобщающую характеристику динамики себестоимости продукции; 3) исследует факторы, определяющие уровень и динамику себестоимости, и выявляет возможности ее снижения. 1.2. Статистическое изучение структуры себестоимости. Необходимость изучения структуры себестоимости диктуется тем ...

0 комментариев