Навигация

Стадии становления и развития рынка жилья в новейшей истории России

59381

знак

1

таблица

9

изображений

2.1 Стадии становления и развития рынка жилья в новейшей истории России

Москва, Петербург и все другие города России с начала новейшей истории (июня 1990 года) прошли одни и те же стадии развития. Но несинхронно, со сдвигом начала, окончания, продолжительности стадий и иногда – характера их протекания.

За последние 8 лет цены на жилье только росли: экономика России вступила в эпоху долговременного устойчивого роста, и рынок недвижимости, как один из наиболее инвестиционно-привлекательных сегментов, рос опережающими темпами – среднегодовой рост 25-30%. Фундаментальной причиной такой тенденции является историческое отставание России по душевой обеспеченности жильем, высокий процент ветхого фонда, недостаточный темп строительства и предложения жилья в условиях растущего платежеспособного спроса населения.

Летом 2006 года нами была выдвинута гипотеза о том, что рынок недвижимости вместе со всей экономикой России вступил в долговременный период устойчивого роста.

Долгосрочный прогноз не предполагает постоянного, на десятилетия поддержания высоких среднегодовых темпов роста цен. Гипотеза состоит в том, что первые 10-12 лет (от 2000 года) рынок жилья городов России находится в первой четверти долгосрочного цикла – в четверти ускоряющихся темпов развития. Затем, в случае кратного, в разы увеличения объемов строительства, наступит переход во вторую четверть – замедление долгосрочных темпов роста цен, которая тоже продлится около 10 лет.

Этот рост в среднесрочной перспективе был не равномерным, а волнообразным: месячные темпы роста цен то повышались до 8-10% и более, то снижались до нуля и даже кратковременно – в область коррекции. Таких волн с 2000 года отмечено три. Период колебания темпов роста цен составил в Москве 2,5 года, в других городах 2,5-3,5 года.

Причиной периодического снижения темпов роста цен является уменьшение объема платежеспособного спроса, вызванного невозможностью для значительной доли покупателей (в первую очередь менее обеспеченных) угнаться за ростом цен. По закону саморегулирования рынок поднимает цены до тех пор, пока количество претендующих на покупку квартир потребителей не станет равным количеству имеющегося на рынке товара. Цены постепенно стабилизируются. Остальные покупатели уходят в «отложенный спрос» - накапливают сбережения для последующего выхода на рынок при новом уровне цен.

Был разработан метод «негармонического разложения ценового тренда», который позволил рассчитать в декабре-январе среднесрочный прогноз (на 2007-2008 гг.) динамики цен в Москве, Московской области и еще в 8 городах.

Получено, что в столичном регионе уже с начала 2007 года начнется стадия стабильности цен с возможными колебаниями на +/-5%, которая будет продолжаться по крайней мере до начала 2008 года, после чего начнется новая стадия повышения темпов роста цен. Фактические данные подтвердили правильность прогноза.

Полученные результаты позволили применить разработанный метод для расчета прогноза динамики цен в Москве и городах России на 2008-2009 годы.

Согласно методу негармонического разложения ценового тренда, методика прогнозирования включает последовательное определение первой, второй и т.д. производной – отклонений фактических значений от аппроксимирующей функции предыдущего уровня, и суперпозицию полученных на каждой ступени разложения прогнозных значений для получения интегрального прогноза.

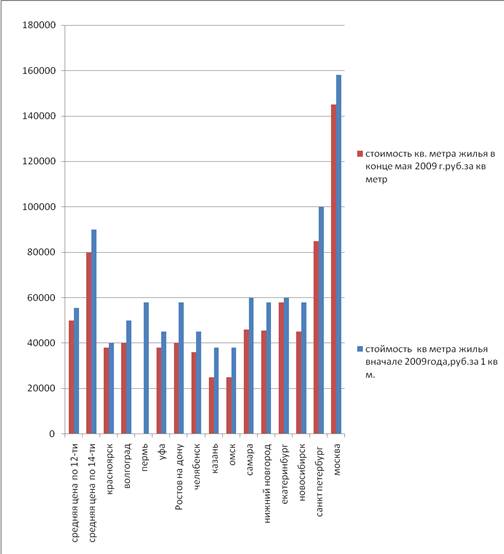

2.2 Цены на недвижимость в настоящее время

Цены на квартиры в Москве традиционно самые высокие в России. Но даже при этом все предложения квартир в новостройках и на вторичном рынке жилья в столице в плане цен можно разделить на две категории – адекватные и неадекватные. К первой категории относятся хорошие или сбалансированные по всем параметрам предложения, не имеющие серьезных недостатков, причем по разумной цене. Ко второй – квартиры, цены на которые были завышены изначально, даже до кризиса, выставлялись «на вырост» с расчетом на дальнейший рост рынка, причем нередко подобные варианты имеют те или иные изъяны. Например, за последние годы было построено немало псевдо-элитных домов, явно не соответствующих настоящему элитному статусу, но продаваемых по безумно высоким ценам. Немало предложений квартир на вторичном рынке в хороших районах Москвы и с хорошим ремонтом расположено в старых домах с плохими подъездами, без территории и нормального паркинга. Нередко цена метра в хрущевских пятиэтажках достигала уровня цен в новых домах и т.д.

Соответственно, в нынешних условиях даже независимо от сегмента, к которому принадлежит квартира, динамика ее стоимости будет определяться тем, принадлежит ли она к первой категории или ко второй. В связи с кризисом можно предположить, что коррекция цен на жилье первой категории будет наименьшей, потому что они не были завышены изначально, поэтому оптимальные варианты имеют больше шансов найти своих покупателей. При этом коррекция цен на квартиры, которые можно отнести ко второй категории, может оказаться куда более глубокой и продолжительной.

Рассуждая на тему глубины снижения цен на квартиры в 2009 году, следует принять во внимание, что с учетом скрытой коррекции – торга и скидок – стоимость московских квартир к концу 2008 года уже потеряла порядка 20%-30%. Для сравнения: после дефолта 1998 года, когда падение цен на недвижимость было наибольшим за всю рыночную историю, снижение составило в среднем около 35%. Это позволяет сделать вывод, что коррекция цен на квартиры, относящиеся к первой категории, уже во многом исчерпана. Следовательно, в 2009 году эти квартиры могут потерять в цене уже немного, возможно дополнительные 10%-15% до начала весны, а с наступлением весеннего делового сезона спрос на оптимальное жилье по разумной цене начнет постепенно восстанавливаться, а цены – стабилизируются.

Дополнительное снижение цен на квартиры, относящиеся ко второй категории, может оказаться более существенным, так как в кризис все низколиквидные предложения продать крайне сложно. В зависимости от степени завышенности начальной цены и серьезности недостатков, дополнительное снижение цен на такое жилье может составить еще порядка 30% и более. Разумеется, что и срок коррекции цен на неликвидные квартиры по завышенным ценам потребует больше времени и продлится до конца весны – начала лета. Так или иначе, основная волна коррекции цен на московские квартиры закончится в первом полугодии 2009 года, а для второго будет характерна стабилизация цен.

Также достаточно очевидно, что осенью 2009 года следует ожидать большей активизации рынка, чем весной. К тому времени будет больше объем накопившегося спроса, скорее всего, уже наметится нормализация ситуации после общефинансового кризиса, а также начнет ощущаться недостаток новостроек из-за заморозки текущего строительства. Тем не менее, ожидать начала нового роста цен раньше 2010 года вряд ли следует.

Квартиры в Подмосковье и в регионах России имеют существенный плюс по отношению к Москве: они заметно дешевле, а также в меньшей степени оторваны от платежеспособного спроса и себестоимости строительства. А следовательно, и коррекция цен на жилье в Подмосковье и в ряде регионов будет более сдержанной, чем в Москве и может ограничиться 15%-30% от докризисных цен. Заметно глубже коррекция может быть в городах с сильно вздутыми ценам, например, в Сочи, а также там, где более половины квартир продавалось с помощью ипотеки.

Рынок загородных коттеджей и таунхаусов хорошо развит в основном только в московском регионе, в других регионах он во многом переживает этап становления. При этом рост цен на коттеджи в Подмосковье все прежние годы был заметно сдержаннее, чем на квартиры, в результате чего разрыв стоимости квартиры и загородного дома заметно сократился. С одной стороны это должно означать, что загородному рынку коррекция не грозит, либо она будет минимальной. Но с другой стороны, загородное жилье в подавляющем большинстве случаев воспринимается не как основное, а как дополнительное, что снижает спрос на него в условиях кризиса и ограниченности финансовых возможностей.

К загородному рынку можно применить тот же принцип разделения на две категории, как выше было сделано для рынка квартир. В результате оптимальные предложения по разумным ценам испытают незначительную коррекцию стоимости, а также будут пользоваться спросом. Сюда можно отнести как недорогие дома эконом-класса, так и действительно качественные дорогие предложения без недостатков в сегменте бизнес и элит. А дома или коттеджные поселки с недостатками, либо при несоответствии цены и качества может оказаться серьезным неликвидом.

Кризис способен заметно ограничить финансовые возможности людей и на время парализовать рынок продажи квартир, но он не устраняет потребность в жилье. А следовательно, на ближайший год рынок аренды квартир обещает быть наиболее активным, а коррекция арендных ставок вряд ли станет значительной. Для этого есть достаточно причин: аренда все прежние годы дорожала медленнее, чем цены купли-продажи, доходность от сдачи жилья в аренду невелика даже по сравнению с банковскими депозитами. Поэтому коррекция ставок аренды может в большей степени затронуть сегмент дорогих квартир и домов, а в эконом-классе она вряд ли превысит 10%-15%.

Коммерческая недвижимость в условиях кризиса в большей степени попадает под удар, чем жилье. Сокращение бизнеса уже сказалось на росте доли вакантных площадей в офисных и торговых помещениях всех классов, и этот процесс в ближайшее время будет продолжаться. Однако коррекция арендных ставок опять же окажется меньше, чем снижение цен купли-продажи нежилых помещений. Уже сейчас коммерческую недвижимость пытаются продавать с дисконтом более 50%, и далеко не всегда это позволяет найти покупателя.

Причин здесь несколько. Во-первых, нежилые помещения часто явно переоценены. Офисные комплексы нередко строятся на площадках, неподходящих для строительства жилья (возле промзон, вдоль железных дорог или оживленных магистралей), а себестоимость нежилого метра дешевле, чем жилого аналогичного класса. Но в Москве нередко стоимость квадратного метра в бизнес-центрах даже выше, чем в новых жилых домах, расположенных в том же районе. Во-вторых, большинство застройщиков и собственников зданий по-прежнему пытаются оперировать только большими площадями по несколько тысяч метров, рассчитывая на крупные богатые компании. Но в условиях кризиса подобная гигантомания становится неуместной.

Кризис приведет к заметным переменам на рынке коммерческой недвижимости. Основной вектор будет направлен на переформатирование зданий с нарезки на большие блоки (тысячи метров) к блокам средней (несколько сотен метров) и малой площади (до 100 метров). Это позволит привлечь существенный спрос на офисы и торговые площади со стороны небольших и средних компаний. Большинство из них размещаются сейчас, как правило, в старых помещениях советской эпохи и при наличии адекватных предложений в новых бизнес-центрах будут не против перебраться в них, что позволит застройщикам и владельцам зданий пережить кризис.

Отметим, что стремительное развитие общего финансового кризиса и коррекции цен на недвижимость имеет свои положительные стороны. По мнению аналитического центра www.irn.ru, после 7 летнего периода постоянного роста цен рынку недвижимости было необходимо «спустить пар», чтобы подготовится к новому продолжительному периоду роста. Примечательно, что основная часть коррекции цен уже произошла, причем за довольно короткий промежуток времени – последние месяцы 2008 года. А значит, худшее уже позади.

С началом 2009 года снижение цен, разумеется, продолжится, но оно будет происходить уже замедляющимися темпами, и рынок достигнет «дна» еще в первом полугодии, после чего последует период стабилизации цен. Дальнейшее развитие событий, во многом, будет зависеть от общего макроэкономического фона, но постепенная активизация покупателей будет происходить за счет высокой потенциальной потребности в жилье и необходимости в улучшении жилищных условий. А значит, впоследствии рынку обеспечен новый период подъема.

Похожие работы

... экспертизы и попытается продать квартиру через другую фирму, информация об объекте должна поступать в базу для предотвращения мошенничества. 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ НЕДВИЖИМОСТИ г.ТЮМЕНИ В качестве примера, иллюстрирующего анализируемую тему, рассмотрим оформление и развитие брокерской деятельности на рынке недвижимости г.Тюмени. Рынок недвижимости в г.Тюмени ...

... - как будто за свою более чем, двух столетнюю историю капитализма они не переживали куда больших и масштабных кризисных ситуаций. 2. Кредитование недвижимости Мировой финансовый кризис вносит коррективы во все сферы бизнеса. Исключением не стал и рынок недвижимости. Ипотечный кризис В США заставил многих аналитиков говорить о том, что стоит ожидать подобных событий в России. Судя по всему, ...

... Результаты социологических опросов Независимо от ситуации на рынке недвижимость растет спрос на социологические исследования, это объясняется тем, что для всестороннего анализа рынка недвижимости необходимо идеальное сочетание математических, статистических и социологических методов исследования. Применение социологических методов помогает выявить факторы, влияющие на развитие рынка, что ...

... политике. При продуманной концепции позиционирования объекта, правильного построения бренда, организованного взаимодействия с потребителями, на каждый дополнительный рубль вложений мы получаем до 35-40% прибыли. Путь службы маркетинга на рынке недвижимости был сложным. В середине 90-х годов многие маркетинговые подразделения создавались просто как дань моде (все про это говорят, у соседа уже есть ...

0 комментариев