Навигация

2.4 Математическая модель

Математическая модель-прогноз состоит из следующей системы уравнений:

Y = y1+ Δy2 + Δy3 + Δy4 + …. + Δyn, (1)

y = a3 x3 +a2x2 +a1x +a0, (2)

Δy1![]() , (3)

, (3)

Δy2 = ![]() , (4)

, (4)

Δy3 = ![]() , (5)

, (5)

где Y – прогнозное значение средней удельной цены предложения жилья в месяце х, руб.($)/кв. м;

y1– уравнение базового тренда (долгосрочный прогноз), руб.($)/кв. м;

Δy2 – прогноз приростов средней удельной цены предложения жилья в месяце х относительно базового тренда, руб.($)/кв. м;

Δy3 - прогноз приростов средней удельной цены предложения жилья в месяце х относительно тренда второго порядка, руб.($)/кв. м;

Δy4 - прогноз приростов средней удельной цены предложения жилья в месяце х относительно тренда третьего порядка, руб.($)/кв. м;

Δyn- прогноз приростов средней удельной цены предложения жилья в месяце х относительно тренда предпоследнего порядка, руб.($)/кв. м;

а, b, c, d с индексами – коэффициенты уравнений (трендов различного порядка), аппроксимирующих фактические данные. Вычисляются по фактическим данным с использованием метода наименьших квадратов.

Получены следующие модели для первой, второй и третьей производной. (Рисунок№1;2;3)

Интегральный прогноз на 2008-2009 годы, полученный суперпозицией базового тренда и трех прогнозов, выглядит следующим образом: рост цен в первом полугодии 2008 года на 35-40%, переход к стабилизации во втором полугодии, новый рост в 2009 году.

На рисунке приведены фактические данные по рынку жилья Москвы за январь-октябрь 2008 года. Отклонение прогноза от фактических значений за этот период не превышало 3,5%, что является достаточно хорошим показателем. Аналогичные результаты получены по 12 городам России.

Хотелось бы привести долгосрочный прогноз роста цен за квадратный метр Стерника Г.М. и Печенкиной А.В. Их гипотеза состоит в том, что первые 10-12 лет (от 2000 года) рынок жилья городов России находится в первой четверти долгосрочного цикла – в четверти ускоряющихся темпов развития. Затем, в случае кратного, в разы, увеличения объемов строительства, наступит переход во вторую четверть – замедление долгосрочных темпов роста цен, которая тоже продлится около 10 лет.

2.5 Закономерность долгосрочного развития региональных рынков

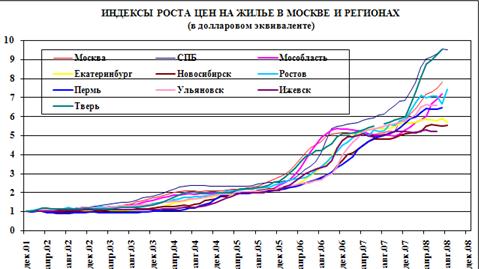

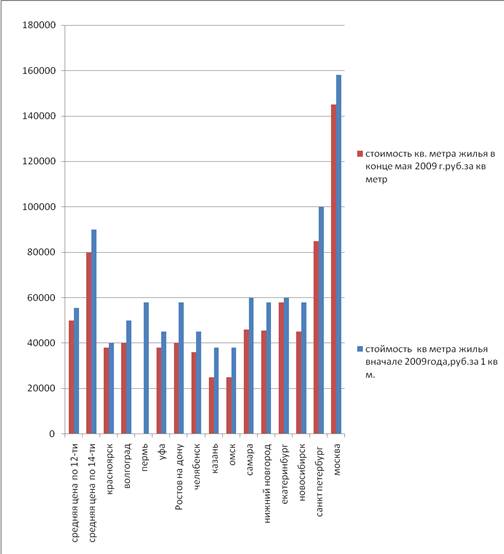

Графики индексов цен в различных городах России относительно декабря 2001 г. показывают, что за первые три года индексы роста составили 2,0-2,3, за шесть лет – 5,0-6,0, за последний год – выросли до 6,0-9,0.

На этих графиках выявляется существенная закономерность долгосрочного развития ценовой ситуации на региональных рынках, которая является следствием несинхронности их развития: в начале каждой стадии роста, вследствие отставания начала роста в регионах от столиц, происходит расслоение ценовых трендов (расхождение графиков), а в конце, при переходе к стабилизации – консолидация трендов (сближение графиков).

В периоды наибольшего расслоения рынка (в июне 2004 и в октябре 2006 года) отношение максимальных и минимальных индексов роста составляло 1,8-1,9. В периоды наибольшей консолидации (в июне 2005 и в декабре 2007 года) – 1,2-1,3.

В 2008 году началась новая фаза роста цен в Петербурге, Твери (индексы достигли 9,5), Москве (7,8), Московской области (7,2), в то время как Ростов-на-Дону (6,6), Ульяновск (6,6), Пермь (6,5) лишь только сейчас достигли окончания предыдущей фазы и вышли на средний уровень роста, а Екатеринбург (5,7), Новосибирск (5,5), Ижевск (5,2) еще не начали новый подъем цен. Общее соотношение индексов в середине года (момент наибольшего расслоения рынка) снова составило 1,83 (см. рис.).

Таким образом, рынок жилья России во второй половине 2008 года закономерно переходил к очередной стабилизации цен.

Глава 3. Угрозы и риски и возможные сценарии перехода к стабилизации

3.1 Сценарии перехода к стабилизации в 2004 и 2007 годах

Короткая история российского рынка жилья включает несколько возможных сценариев перехода к стабилизации в среднесрочном периоде. Рассмотрим два последних - 2007 года и 2004 года.

В конце 2006 года на рынке жилья Москвы, Петербурга и ряда других городов начался естественный спад спроса и объема продаж, который к декабрю вылился в стабилизацию цен. Цены в Петербурге практически не росли до осени. А в Москве цены даже кратковременно снижались на 3-5%, и только к октябрю вышли на уровень декабря прошлого года. Однако, снижение объемов продаж почти не отразилось на доходности строительных компаний, темпах возведения новостроек.

Сложнее обстояло дело в 2004 году. Естественный спад спроса после бурного роста в 2003 году усилился макроэкономическими факторами, вызванными внутриполитическими причинами: резко вырос отток капитала ($17,5 млрд за первое полугодие). Это вызвало 40-50%-е падение объемов продаж в новостройках, финансовые затруднения у застройщиков, и одновременно - кризис неликвидности в банковской системе (дополненный неуклюжими действиями надзорных властей), которые взаимно усиливали друг друга. Цены в столицах остановились летом, в Москве стояли до лета следующего года, а в Петербурге были стабильны до конца 2005 года, и даже весной наблюдалось их кратковременное понижение. Дальнейшие последствия – замораживание строек, разорение ряда строительных компаний, демонстрации обманутых дольщиков и т.д.

С весны этого года стало понятно, что стабилизация-2009 не пойдет по сценарию 2007 года. Остался вопрос – ограничится ли развитие ситуации сценарием 2004 года, или возникнет третий, еще более тяжелый сценарий?

Прежде, чем окончательно сформулировать возможные сценарии развития ситуации в девелопменте с учетом мирового финансового кризиса, рассмотрим ситуацию лета-осени 2008 года более подробно.

Похожие работы

... экспертизы и попытается продать квартиру через другую фирму, информация об объекте должна поступать в базу для предотвращения мошенничества. 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ НЕДВИЖИМОСТИ г.ТЮМЕНИ В качестве примера, иллюстрирующего анализируемую тему, рассмотрим оформление и развитие брокерской деятельности на рынке недвижимости г.Тюмени. Рынок недвижимости в г.Тюмени ...

... - как будто за свою более чем, двух столетнюю историю капитализма они не переживали куда больших и масштабных кризисных ситуаций. 2. Кредитование недвижимости Мировой финансовый кризис вносит коррективы во все сферы бизнеса. Исключением не стал и рынок недвижимости. Ипотечный кризис В США заставил многих аналитиков говорить о том, что стоит ожидать подобных событий в России. Судя по всему, ...

... Результаты социологических опросов Независимо от ситуации на рынке недвижимость растет спрос на социологические исследования, это объясняется тем, что для всестороннего анализа рынка недвижимости необходимо идеальное сочетание математических, статистических и социологических методов исследования. Применение социологических методов помогает выявить факторы, влияющие на развитие рынка, что ...

... политике. При продуманной концепции позиционирования объекта, правильного построения бренда, организованного взаимодействия с потребителями, на каждый дополнительный рубль вложений мы получаем до 35-40% прибыли. Путь службы маркетинга на рынке недвижимости был сложным. В середине 90-х годов многие маркетинговые подразделения создавались просто как дань моде (все про это говорят, у соседа уже есть ...

0 комментариев