Навигация

Зареєстрований капітал — умовно постійний капітал, сума якого визначається в установчих документах (статутний капітал, пайовий капітал)

33483

знака

0

таблиц

4

изображения

1. Зареєстрований капітал — умовно постійний капітал, сума якого визначається в установчих документах (статутний капітал, пайовий капітал).

2. Незареєстрований капітал - умовно змінний капітал, який включає додатковий капітал та нерозподілений прибуток.

За окремими видами підприємств існують законодавчо закріплені мінімальні розміри зареєстрованого капіталу.[4]

За критерієм персоніфікації зареєстрований капітал є персоніфікованим капіталом (тобто капіталом з визначеними частками та їх власниками), а незареєстрований капітал є неперсоніфікованим (тобто визначеним лише в загальній вартості окремих його елементів та належним усім співвласникам підприємства).

Власний капітал відповідно включає такі елементи:

- Статутний капітал.

- Пайовий капітал.

- Додатковий вкладений капітал.

- Інший додатковий капітал.

- Резервний капітал.

- Нерозподілений прибуток (непокритий збиток).

До коригуючих показників власного капіталу відносяться:

- Неоплачений капітал

- Вилучений капітал

Пайовий капітал — це сукупність коштів фізичних та юридичних осіб, добровільно вкладених у здійснення спільної фінансово-господарської діяльності.

Додатковий вкладений капітал відображає суму, на яку вартість реалізації випущених акцій перевищує їх номінальну вартість.

Для АТ різниця між вартістю реалізації випущених ними акцій та їх номінальною вартістю має назву "Емісійний дохід".

Інший додатковий капітал відображає суму до оцінки необоротних активів, вартість активів, безкоштовно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу.

Резервний капітал відображає суму резервів, створених за рахунок чистого прибутку підприємства відповідно до чинного законодавства або установчих документів.[5]

Неоплачений капітал відображає суму заборгованості власників (учасників) за внесками до статутного капіталу підприємства.

Вилучений капітал відображає фактичну собівартість акцій власної емісії або часток, викуплених товариством у його учасників., має від'ємне значення та вираховується при визначенні величини власного капіталу підприємства.

Загальне визначення елементів власного капіталу набувають специфічних особливостей залежно від організаційної форми відповідного підприємства. Ці особливості зумовлені насамперед нормами законодавства, якими встановлено організаційні форми підприємств, та вимогами щодо порядку формування та руху власного капіталу цих підприємств.

Функції власного капіталу:

1. Заснування та введення в дію

2. Відповідальність та гарантії

3. Забезпечення життєдіяльності підприємства

4. Забезпечення крелитоспроможності

5. Фінансування та забезпечення ліквідності

6. Забезпечення незалежності

7. База для нарахування дивідендів

8. Управління та контроль, реклама

За видами установчих документів, на підставі яких створюються господарські товариства, вони поділяються на:

- господарські товариства, які створюються і діють на підставі установчого договору і статуту. До цієї групи відносяться акціонерне товариство, товариство з обмеженою відповідальністю і товариство з додатковою відповідальністю;

- господарські товариства, які створюються і діють на підставі лише установчого договору. До цієї групи відносяться повне і командитне товариство.[1]

1.2. Види капіталу підприємства.

Фінансову основу підприємства складає власний капітал, проте ефективна фінансова діяльність підприємства неможолива без постійного залучення позикових коштів..Вони дозволяють суттєво розширити обсяг господарської діяльності підприємства, забезпечити більш ефективне використання власного капіталу, прискорити формування різних цільових фінансових фондів та підвищити ринкову вартість підприємства. Таким чином застосування комбінованих джерел фінансування підвищує результативність діяльності підприємства. [1]

В економічній теорії та господарській практиці під “капіталом підприємства” розуміють різноманітні його види, що характеризуються декількома десятками термінів. З метою забезпечення ефективного управління капіталом доцільно систематизувати його види за відповідними ознаками:

- належність підприємству;

- джерело мобілізації фінансових ресурсів;

- національна належність власників капіталу;

- форма власності;

- організаційно-правова форма;

- строковість залучення капіталу;

- форми перебування в процесі кругообігу

- об’єкт інвестування;

- рівень ризику;

- правові норми використання;

- характер використання у виробничому процесі.

За належністю підприємству розрізняють власний і залучений капітал. Власний капітал визначається як підсумок першого розділу пасиву балансу. Позичковий капітал підприємства – це кошти, які залучаються для фінансування господарської діяльності підприємства на принципах строковості, поверненості та платності.

До складу залученого капіталу входять:

-короткострокові і довгострокові забов’язання

-кредиторська заборгованість.

Різновидом залученого капіталу виступають облігаційні позики (кошти, які одержані внаслідок проведення емісії облігацій). Вони можуть переходити з групи залученого до групи власного капіталу шляхом конвертації облігацій в акції. Таким змінюється співвідношення між власними і залученими коштами.

Співвідношення між власними і залученими коштами – один з важливих фінансових показників діяльності підприємств. Його вагомість в тому, що підприємство може досягти значних результатів при використанні різних складових капіталу. Застосування комбінованих джерел формування загального капіталу значно підвищує результативність діяльності підприємства. [5]

Показник чистого капіталу є одним з найбільш поширених при аналізі діяльності підприємства. Він визначається як різниця між оборотними активами та короткостроковою заборгованістю. Використання різних джерел при формуванні капіталу підприємства пов’язано з певними витратами (виплати дивідендів акціонерам, процентів банкам тощо).

Загальна сума коштів, яку підприємство повинно сплатити за використання відповідного обсягу фінансових ресурсів, розрахована у процентах до цього обсягу, і має назву “ціна капіталу”.[2]

Похожие работы

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

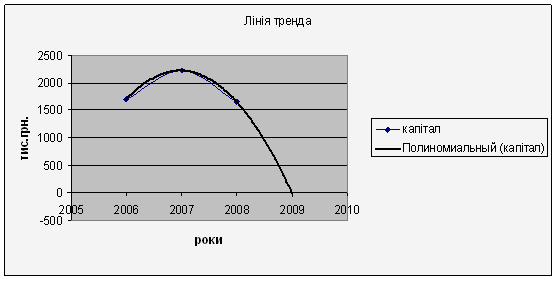

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

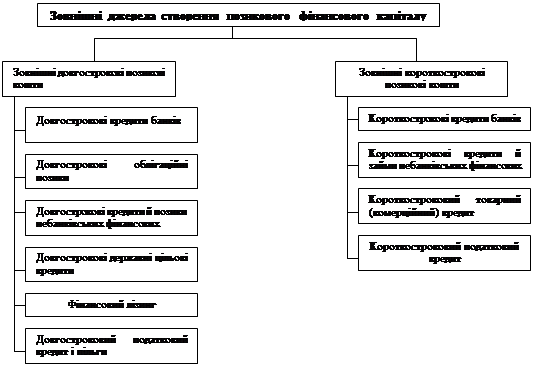

... нансування відбувається за рахунок позичкового капіталу: капіталодавець набуває статусу кредитора. Позичковий капітал характеризує частину активів підприєства, що профінансована його кредиторами всіх видів. Позичковий фінансовий капітал підприємств може утворюватись за рахунок двох основних груп джерел позикових коштів. Перша група – зовнішні джерела позикових коштів. Ця група джерел складає ...

0 комментариев