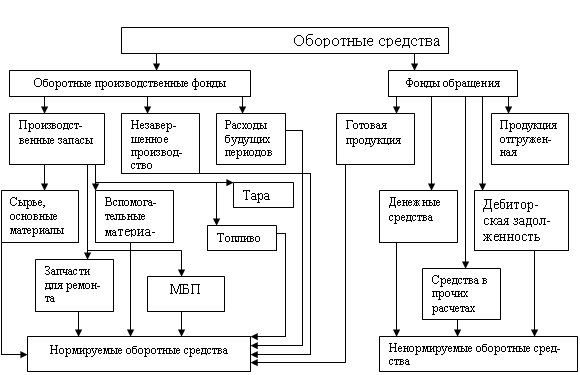

Источники формирования оборотных средств организации

Управление оборотным капиталом в ОАО «Машзавод»

Оценка использования оборотных средств организации

Анализ платежеспособности, финансовой устойчивости, деловой активности предприятия

Мероприятия по улучшению использования оборотных средств в ОАО «Машзавод»

Совершенствование системы управления оборотными средствами на предприятии

Навигация

Оценка использования оборотных средств организации

Управление оборотными средствами предприятия

100698

знаков

21

таблица

3

изображения

2.2 Оценка использования оборотных средств организации

Целью изучения состоит в изыскании дополнительных фондов денежных средств для наиболее рационального и экономического ведения хозяйственной деятельности. Целью анализа финансового состояния предприятия является оценка перспектив и динамики его развития для решения задач: обеспечения безубыточного функционирования производства, оценки вероятности возникновения проблем убыточности и возможного банкротства.

Таблица 2. Анализ динамики и состава оборотных активов

| Состав оборотных средств | Наличие средств, тыс. руб. | Наличие средств, тыс. руб. | ||||

| начало 2006 г. | конец 2006 г. | изменение (+, -) | начало 2007 г. | конец 2007 г. | изменение (+, -) | |

| Запасы, в т. числе: | 31805 | 25765 | -6040 | 25765 | 57486 | +31721 |

| сырье и материалы | 18228 | 17071 | -1157 | 15968 | 24126 | +8158 |

| незавершенное производство | 8609 | 6878 | -1731 | 6878 | 19916 | +13038 |

| готовая продукция | 4897 | 1594 | -3303 | 1594 | 12886 | +11292 |

| Расходы будущих периодов | 71 | 222 | +151 | 1325 | 558 | -767 |

| Неоплаченная отгруженная продукция | 891 | 1146 | +255 | 1146 | 4469 | +3323 |

| Дебиторская задолженность | 15320 | 31311 | +15991 | 31311 | 35602 | +4291 |

| Краткосрочные финансовые вложения | - | - | - | - | 63 | +63 |

| Денежные средства | 6153 | 2211 | -3949 | 2211 | 5932 | +3721 |

| Итого | 54169 | 60433 | 60433 | 103552 | ||

Особую актуальность имеет анализ изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. Данные, представленные в таблице 2 позволяют представить анализ динамики и состава оборотных активов в абсолютных значениях, а в таблице 3 – оценить динамику изменения структуры оборотных средств в организации. Сравнительный анализ динамики отдельных статей баланса предприятия, особенно производственных запасов и незавершенного производства, дебиторской задолженности, позволяет определить характерные несбалансированности в работе предприятия.

Как видно из таблицы 3, запасы занимают наибольший удельный вес в общем составе оборотных средств и имеют тенденцию к увеличению на конец 2007 года. На конец отчетного года увеличились средние остатки всех видов запасов, дебиторской задолженности, денежных средств, что отвлекает средства из оборота и оценивается как негативная тенденция в деятельности организации, определяющая снижение эффективности использования оборотных средств.

Таблица 3. Структура оборотных средств в 2006–2007 гг.

| Состав оборотных средств | Структура оборотных средств, % | Структура оборотных средств, % | ||||

| начало 2006 г. | конец 2006 г. | изменение структуры | начало 2007 г. | конец 2007 г. | изменение структуры | |

| Запасы, в том числе: | 58,7 | 42,63 | -16,07 | 42,63 | 55,5 | +12,9 |

| сырье и материалы | 33,65 | 28,2 | -5,45 | 26,4 | 23,2 | -3,2 |

| незавершенное производство | 15,9 | 11,4 | -4,5 | 11,4 | 19,2 | +7,8 |

| готовая продукция | 9,04 | 2,64 | -6,4 | 2,6 | 12,4 | +9,8 |

| Расходы будущих периодов | 0,13 | 0,37 | +0,24 | 2,25 | 0,5 | -1,7 |

| Неоплаченная отгруженная продукция | 1,64 | 1,9 | +0,265 | 1,8 | 4,3 | +2,55 |

| Дебиторская задолженность | 28,3 | 51,81 | +23,51 | 51,9 | 34,4 | -17,5 |

| Краткосрочные финансовые вложения | - | - | - | - | 0,1 | +0,1 |

| Денежные средства | 11,36 | 3,66 | -7,7 | 3,7 | 5,7 | +2,0 |

| Итого | 100 | 100 | 100 | 100 | ||

На долю запасов в структуре оборотных активов начале 2006 года приходилось 58,7% и 42,63% – на конец года. В составе запасов большое место занимают сырье и материалы 33,65% и 28,2% на начало и конец года, соответственно. Почти в 3 раза увеличилась доля расходов будущих периодов. На конец 2006 года заметно снижение общей доли запасов, что является положительным фактором. Однако почти в 2 раза увеличилась доля дебиторской задолженности, что ухудшает финансовую ситуацию на предприятии. Она сложилась в основном из-за финансовых затруднений у покупателей и заказчиков и составила в денежном выражении 20,0 млн. руб. Отсюда происходит и рост кредиторской задолженности, которая превышает дебиторскую на 15%. На конец 2006 года более чем в 3 раза уменьшился удельный вес остатков денежной наличности, что обусловлено уровнем несбалансированности денежных потоков. Если проанализировать структуру оборотных средств за 2007 год, то можно увидеть, что к концу года увеличились запасы на 12,9%, в том числе в основном благодаря росту удельного веса незавершенного производства на 7,8% и готовой продукции на 9,8%. Это связано с ростом затрат на производство на 119,9% в связи с ростом объемов производства на 124,4%. Рост затрат по топливу произошел из-за роста цен на 37,9% (цена за 1 тыс. куб. м. газа на 1.01.2007 г. – 417 руб., на 1.01.2006 г. – 575 руб.). Рост затрат по энергии произошел из-за роста цен на 17,3% (цена за 1 квт. час на 1.01.2007 г. – 1,04 руб., на 1.01.2008 г. – 1,22 руб.). Положительным фактом является снижение дебиторской задолженности на 17,5%, т. к. в 2007 году было реализовано больше продукции и прибыль от реализации составила 29753 тыс. руб., а в 2006 году – 19329 тыс. руб., т.о. рост составил 153,9%.

Для анализа состояния оборотных средств на предприятии составим таблицу 4. Приведенные данные свидетельствуют о замедлении оборачиваемости запасов на 20 дней, а следовательно, о снижении деловой активности предприятия. Это произошло за счет накопления излишних, пользующихся низким спросом материалов, а также за счет приобретения

Таблица 4. Состояние оборотных средств на предприятии

| Показатели | 2006 г. | 2007 г. | Изменение (+,–) |

| Среднегодовые остатки запасов, тыс. руб. | 28785 | 41625,5 | 12840,5 |

| Сумма израсходованных запасов, тыс. руб. | 158513 | 175852 | 17339 |

| Продолжительность оборота запасов, дней | 65 | 85 | 20 |

| Средние остатки готовой продукции, тыс. руб. | 3245,5 | 7240 | 3994,5 |

| Себестоимость отгруженной продукции, тыс. руб. | 175095 | 217757 | 42662 |

| Продолжительность оборота средств в остатках готовой продукции, дней | 7 | 12 | 5 |

| Фактическая себестоимость произведенной продукции, тыс. руб. | 156052 | 187135 | 31083 |

| Средние остатки незавершенного производства, тыс. руб. | 7743,5 | 13397 | 5653,5 |

| Продолжительность производственного процесса, дней | 18 | 26 | 8 |

| Средние остатки по счетам дебиторов, тыс. руб. | 23315,5 | 33456,5 | 10141 |

| Сумма погашенной дебиторской задолженности, тыс. руб. | 402832 | 506573 | 103741 |

| Период инкассации долгов, дней | 21 | 24 | 3 |

| Средние остатки денежной наличности, тыс. руб. | 4183,5 | 4071,5 | -112 |

| Сумма кредитовых оборотов по счетам денежных средств, тыс. руб. | 334680 | 349263 | 14583 |

| Продолжительность нахождения капитала в свободной денежной наличности, дней | 4,5 | 4,2 | -0,3 |

Дополнительных запасов в связи с ожиданием роста темпов инфляции и в связи с ростом объемов производства. Наличие таких материалов говорит о том, что оборотный капитал иммобилизован на длительное время в производственных запасах, в результате чего замедляется его оборачиваемость. Для оперативного управления запасами делается более детальный анализ их оборачиваемости по каждому виду.

Увеличилась продолжительность оборота готовой продукции с 7 до 12 дней, что является прямым свидетельством ухудшения процессов реализации продукции, появления проблем со сбытом в перспективе. Одним из обстоятельств, определивших проблемы сбыта являются увеличивающиеся затраты на производство и как следствие высокие цены на продукцию, ограниченность существующих рынков. С целью поиска новых рынков сбыта необходимо изучить пути снижения себестоимости продукции, повышения ее качества и конкурентоспособности, структурной перестройки экономики предприятия, организации эффективной рекламы.

Увеличились остатки незавершенного производства в 2007 году, в связи с ростом объемов производства и увеличением затрат по сырью и материалам. Имеет место и увеличение продолжительности производственного цикла. Она зависит от неудовлетворительной организации производства, материально-технического снабжения.

Оборачиваемость дебиторской задолженности на анализируемом предприятии увеличилась на 3 дня. Для управления ею необходимо сосредоточить внимание на долгах большой давности и уделить внимание крупным суммам задолженности. Увеличение продолжительности нахождения средств в дебиторской задолженности произошло из-за финансовых затруднений у покупателей.

За отчетный год период показатель нахождения капитала в денежной наличности уменьшился на 0,3 дня, что следует оценить положительно. Отсутствие наличия просроченных платежей свидетельствует об организации более планомерного поступления и расходования денежных средств, т.е. о лучшей сбалансированности денежных потоков.

Для характеристики эффективности использования совокупного капитала рассчитывается его доходность (рентабельность) как отношение суммы балансовой прибыли к среднегодовой сумме совокупного капитала.

Рентабельность за 2006 год составила: 24685 / 86168,5 × 100% = 28,6%.

Рентабельность за 2005 год составила: 29753 / 114556 × 100% = 26%.

Данный показатель объективно указывает на ухудшение результатов финансово-хозяйственной деятельности, в том числе и за счет снижения эффективности использования оборотного капитала, увеличения периода его оборота и роста среднегодовых остатков его основных элементов.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции к среднегодовой стоимости капитала).

Коб = 177842 / 86168,5 = 2,064 (2006 год)

Коб = 205605 / 114556 = 1,795 (2007 год)

Таким образом, коэффициент оборачиваемости за анализируемый период сократился с 2,064 до 1,795, что указывает на дополнительное вовлечение денежных средств предприятия в оборотный капитал и снижение скорости его оборота, а также рост коэффициента загрузки оборотных средств.

Определяют также рентабельность операционного капитала, непосредственно задействованного в основной (операционной) деятельности предприятия – отношение прибыли от реализации продукции и услуг к его среднегодовой стоимости.

Рентабельность оборота = 19329 / 57303,5 = 0,337 (2006 год)

Рентабельность оборота = 29753 / 81994,5 = 0,363 (2007 год)

На основе полученных данных составим таблицу показателей эффективности использования совокупного капитала (табл. 5).

Таблица 5. Показатели эффективности использования совокупного капитала

| показатель | 2006 г. | 2007 г. | Изменение (+,–) |

| Балансовая прибыль, тыс. руб. | 24865 | 17354 | -7511 |

| Чистая выручка от всех видов продаж, тыс. руб. | 177842 | 205605 | 27763 |

| Средняя сумма капитала, тыс. руб. | 86168,5 | 114556 | 28387,5 |

| Рентабельность капитала, % | 28,6 | 26 | -2,6 |

| Рентабельность оборота, % | 33,7 | 36,3 | 2,6 |

| Коэффициент оборачиваемости капитала | 2,064 | 1,795 | -0,269 |

| Изменение рентабельности капитала за счет коэффициента оборачиваемости (1,795 – 2,064) × 33,7 = – 9,065% | |||

| Изменение рентабельности капитала за счет рентабельности продаж (36,3 – 33,7) × 1,795 = 4,667% | |||

| Итого изменение рентабельности капитала: – 4,398% | |||

Таким образом, из анализа таблицы 5 следует, что наиболее ярко выраженным фактором снижения эффективности использования капитала организации является снижение коэффициента оборачиваемости оборотных средств, замедление их оборота за счет увеличения периода оборота и роста среднегодовых остатков оборотных средств.

Поскольку оборачиваемость капитала тесно связана с его рентабельностью и является одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, необходимо детально изучить показатели оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление движения средств. Составим таблицу анализа продолжительности оборота капитала (табл. 6).

Таблица 6. Анализ продолжительности оборотных средств

| Показатель | 2006 г. | 2007 г. | Изменение (+,–) |

| Выручка от продаж, тыс. руб. | 177842 | 205605 | +27763 |

| Среднегодовая стоимость совокупного капитала, тыс. руб., | 86168,5 | 114556 | +28387,5 |

| в том числе оборотного капитала | 57303,5 | 81994,5 | +24691 |

| Коэффициент оборачиваемости всего капитала, | 2,064 | 1,795 | -0,269 |

| в том числе оборотного капитала | 3,10 | 2,51 | -0,59 |

| Продолжительность оборота всего капитала, дней, | 174,4 | 200,6 | +26,2 |

| в том числе оборотного капитала | 116 | 143,6 | +27,6 |

Таким образом, по сравнению с 2006 годом продолжительность оборота совокупного капитала замедлилась на 26,2 дней, а оборотного – на 27,6 дня.

В дальнейшем изучение изменения оборачиваемости оборотного капитала на всех стадиях его кругооборота позволит проследить, на каких стадиях произошло замедление оборачиваемости капитала. Для этого средние остатки отдельных видов оборотных активов разделим на сумму однодневного оборота по реализации. Составим таблицу анализа продолжительности оборота оборотного капитала (табл. 7).

Данные таблицы показывают, что продолжительность оборота капитала, вложенного в оборотные активы, замедлилась на 27,6 дня в связи с образованием сверхнормативных запасов материальных ценностей, увеличением суммы средств в дебиторской задолженности. Продолжительность оборота капитала неодинакова в различных отраслях. В отрасли железнодорожного машиностроения продолжительность медленнее чем в других отраслях. Это зависит от продолжительности производственного цикла и процесса обращения. Время производства

Таблица 7. Анализ продолжительности оборота оборотного капитала

| Показатель | 2006 г. | 2007 г. | Изменение (+,–) |

| Общая сумма оборотного капитала, в том числе в: | 57303,5 | 81994,5 | +691 |

| производственных запасах | 28785 | 41625,5 | +12840,5 |

| дебиторской задолженности | 23315,5 | 33456,5 | +10141 |

| денежной наличности | 4182 | 4134,5 | -47,5 |

| Однодневная выручка от реализации продукции, тыс. руб. | 494 | 571 | +77 |

| Общая продолжительность оборота оборотного капитала, дней, в том числе в: | 116 | 143,6 | +27,6 |

| производственных запасах | 58,3 | 72,9 | +14,6 |

| дебиторской задолженности | 47,2 | 58,6 | +11,4 |

| денежной наличности | 8,5 | 7,2 | -1,3 |

обусловлено технологическим процессом, техникой, организацией производства. Ускорить оборачиваемость капитала можно путем интенсификации производства, более полного использования трудовых и материальных ресурсов, недопущения сверхнормативных товарно-материальных ценностей, отвлечения средств в дебиторскую задолженность.

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли.

Сумма высвобожденных средств в связи с ускорением (-Э) или дополнительным вовлечением оборотных средств в оборот (+Э) при замедлении их оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота. Таким образом, в анализируемом периоде сумма вовлечения оборотных средств в связи с увеличением периода их оборота составила:

+Э = 205605 / 360 × (143,6 – 116) = 15763 тыс. руб.

В анализируемом предприятии в связи с замедлением оборачиваемости оборотного капитала на 27,6 дня дополнительно привлечено в оборот капитала на сумму 15763 тыс. руб. Если бы капитал оборачивался в отчетном году не за 143,6 дней, а за 116, то для обеспечения фактической выручки в размере 205605 тыс. руб. потребовалось бы иметь в обороте не 81994,5 тыс. руб. оборотного капитала, а 66231,5 тыс. руб., т.е. на 15763 тыс. руб. меньше.

Похожие работы

... самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня. Методы нормирования оборотных средств. Существует несколько методов нормирования оборотных средств предприятия: а) в производственных запасах Производственные запасы (ПЗ) - сырье (1) - основные материалы (2) - покупные п/фабрикаты (3) - вспомогательные материалы (4) ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят дополнительный доход в виде процентов. Управление оборотными средствами предприятия предполагает управление ими как денежным фондом, что включает управление источниками формирования этого фонда и направлениями использования данных денежных ...

0 комментариев