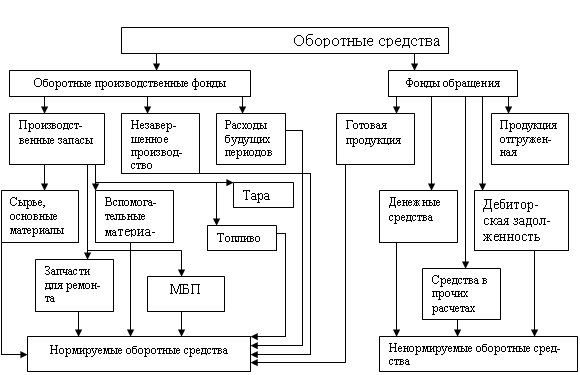

Источники формирования оборотных средств организации

Управление оборотным капиталом в ОАО «Машзавод»

Оценка использования оборотных средств организации

Анализ платежеспособности, финансовой устойчивости, деловой активности предприятия

Мероприятия по улучшению использования оборотных средств в ОАО «Машзавод»

Совершенствование системы управления оборотными средствами на предприятии

Навигация

Управление оборотным капиталом в ОАО «Машзавод»

Управление оборотными средствами предприятия

100698

знаков

21

таблица

3

изображения

2. Управление оборотным капиталом в ОАО «Машзавод»

2.1 Организационно-экономическая характеристика предприятия

Открытое акционерное общество «Машзавод» – ОАО «Машиностроительный завод» учреждено решением Комитета по управлению государственным имуществом Калужской области путем преобразования государственного предприятия «Машзавод». Постановлением местного самоуправления г. Калуги от 09.04.93 г. №206 произведена соответствующая государственная регистрация названного акционерного общества, регистрационный номер ЛРБ-251.

Предприятие специализируется на выпуске спецавтомобилей, автоцистерн, фургонов, автогидроподъемников, прицепов и полуприцепов к грузовым автомобилям для перевозки жидкостей, прицепов тракторных (коммунальная техника), сельхозтехники (грабли-ворошилки), мелкощитовой опалубки, станков специальных, литья чугунного и цветного. При этом осваиваются новые, пользующиеся спросом на рынке, виды продукции – кабельная продукция и по госзаказу министерства путей и сообщения – вагонные замедлители КЗ-51.

В настоящее время предприятие является самостоятельным хозяйствующим субъектом с правами юридического лица с момента регистрации, имеет самостоятельный баланс, обособленное имущество, расчетный, валютный и другие счета в учреждениях банков России, печать установленного образца со своим наименованием, угловой штамп и другие необходимые реквизиты.

Основными целями деятельности предприятия является обеспечение железных дорог, других отраслей народного хозяйства, предприятий и организаций необходимыми путевыми машинами, механизмами, узлами и запасными частями, их ремонт, изготовление путевого инструмента, элементов верхнего строения пути, при высоком качестве, надежности, снижения себестоимости и получения прибыли. Для осуществления видов деятельности, подлежащих лицензированию, предприятие получает лицензии в установленном порядке.

Имущество предприятия, находящееся на его балансе является федеральной собственностью, закрепляется за ним на праве хозяйственного ведения. Источниками формирования имущества предприятия являются:

– имущество, закрепленное за предприятием основным предприятием;

– денежные и иные средства, полученные от оказанных услуг, производства работ и реализации продукции;

– средства, выделенные в установленном порядке их федерального и местного бюджетов, фондов МПС РФ основного предприятия;

– кредиты банков и другие средства кредиторов;

– доходы от ценных бумаг, валютные накопления;

– иные незапрещенные законодательством РФ источники.

Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом. Предприятие не отвечает по обязательствам государства и его органов, а также основного предприятия. Государство и его органы не отвечают по обязательствам предприятия. Основное предприятие отвечает солидарно с предприятием по сделкам, заключенным предприятием во исполнение указаний основного предприятия. В случае несостоятельности (банкротства) предприятия по вине основного предприятия, последнее несет субсидиарную ответственность по его долгам.

Предприятие имеет право самостоятельно планировать свою финансово-хозяйственную деятельность и определять перспективы развития, исходя из спроса на работы, услуги и необходимости обеспечения развития предприятия и повышения доходов его работников; заключать самостоятельно договоры (контракты) с заказчиками (потребителями) его продукции, работ, услуг и с поставщиками; распоряжаться самостоятельно полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей; реализовывать производимые им продукцию, работы, услуги по договорным с поставщиками и потребителями ценам.

Административно-хозяйственную деятельность по управлению предприятием осуществляет директор, который назначается на должность и освобождается от должности Генеральным директором основного предприятия, которому он подотчетен. Директор предприятия без доверенности действует от имени предприятия, организует производственно-хозяйственную деятельность, распоряжается финансовыми средствами предприятия, заключает договоры, сделки, утверждает штатное расписание предприятия, должностные обязанности его работников, определяет систему размера оплаты труда и формы материального поощрения, заключает и расторгает трудовые договоры с работниками, издает приказы и дает указания, обязательные для всех работников. Директор несет ответственность за результаты производственно-хозяйственной деятельности, соблюдение законодательства РФ, сохранность имущества предприятия, осуществление мероприятий по обеспечению сохранения государственной и коммерческой тайн.

Ведение бухгалтерского учета на предприятии осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии). Основным рабочим документом предприятия по бухгалтерскому учету является его Учетная политика. Основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики предприятия установлены Положением по бухгалтерскому учету «Учетная политика организации», утвержденным Приказом Министерства финансов РФ от 9 декабря 1998 г. №60н. Бухгалтерский учет на предприятии осуществляется бухгалтерией, возглавляемой главным бухгалтером.

Главный бухгалтер назначается на должность и освобождается от должности руководителем предприятия и непосредственно ему подчиняется. Главный бухгалтер совместно с руководителем предприятия подписывает документы, служащие основанием для приемки и выдачи материальных ценностей и денежных средств, расчетных, кредитных и финансовых обязательств, а также согласовывает заключаемые хозяйственные договоры. Право подписи вместо главного бухгалтера может быть предоставлено лицам, уполномоченным на это письменным распоряжением руководителя предприятия.

В обязанности главного бухгалтера также входит создание системы первичного учета на предприятии в соответствии с требованиями нормативных документов по бухгалтерскому учету. Данная система должна определять порядок и сроки движения первичных учетных документов на предприятии и сдачи их в бухгалтерию согласно утвержденному графику.

Таблица 1. Основные экономические показатели ОАО «Машзавод»

| Наименование показателей | Ед. изм. | 2006 год | 2007 год | 2007 год | |||

| 2007 | Рост | ||||||

| к 2006 г. | к 2007 г. | ||||||

| 1 | Выручка от продаж | тыс. руб. | 157 490 | 288 315 | 332 530 | 111,1% | 15,3% |

| 2 | Себестоимость | тыс. руб. | 130 189 | 196 408 | 251 741 | 93,4% | 28,2% |

| 3 | Чистая прибыль | тыс. руб. | -38 845 | 3 755 | -23 069 | -40,6% | -714,4% |

| 4 | Численность работников | чел. | 1307 | 1554 | 1441 | 10,3% | -4,0% |

| 5 | Производительность труда | руб. | 101037 | 191736 | 224865 | 122,6% | 17,3% |

| 6 | Среднемесячная заработная плата | руб. | 3546 | 4543 | 5482 | 54,6% | 21,7% |

Похожие работы

... самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня. Методы нормирования оборотных средств. Существует несколько методов нормирования оборотных средств предприятия: а) в производственных запасах Производственные запасы (ПЗ) - сырье (1) - основные материалы (2) - покупные п/фабрикаты (3) - вспомогательные материалы (4) ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят дополнительный доход в виде процентов. Управление оборотными средствами предприятия предполагает управление ими как денежным фондом, что включает управление источниками формирования этого фонда и направлениями использования данных денежных ...

0 комментариев