Оцінка фінансового стану фірм - досвід економічно розвинених країн

Загальна оцінка майна підприємства та визначення його ринкової усталеності

Аналіз взаємозвязку активу і пасиву балансу: показники фінансової усталеності, визначення типу фінансової усталеності

Нормальна стійкість, при якій гарантується платоспроможність підприємства. Цей тип усталеності характеризується співвідношенням

Аналіз платоспроможності. Методи прогнозування кризового розвитку підприємства

ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Коефіцієнт автономії дорівнює (формула 2.1)

Коефіцієнт забезпеченості власними оборотними засобами згідно формулі 2.8 дорівнює

Оцінка ділової активності підприємства та ефективності використання капіталу

Рік Z = 3.3*0.13+1*1.72+0.6*0.65+1.4*(-0.0035)+1.2*(-1.39) = 0.87

Навигация

Аналіз платоспроможності. Методи прогнозування кризового розвитку підприємства

Фінансово-економічний аналіз шахти "Південна"

103588

знаков

11

таблиц

0

изображений

2.4 Аналіз платоспроможності. Методи прогнозування кризового розвитку підприємства

Однією з ключових ознак фінансової стійкості підприємства є його ліквідність. Під терміном ліквідність прийнято розуміти здатність підприємства виконувати свої фінансові зобов’язання перед усіма контрагентами і державою. Необхідність аналізу стану ліквідності підприємств у ринкових умовах зумовлюється насамперед тим, що жодне з них у цих умовах не гарантоване від банкрутства, тобто становища, коли воно не може розрахуватися за своїми боргами і зазнає фінансового краху. [17] Аналіз ліквідності підприємства дозволяє визначити спроможність підприємства сплачувати свої поточні зобов’язання.

У якості зовнішнього прояву фінансового стану підприємства виступає платоспроможність підприємства, суть якої є забезпеченість оборотних активів довгостроковими джерелами формування. Більша чи менша ступінь забезпеченості оборотних активів довгостроковими джерелами.

Для оцінки платоспроможності використовуються показники ліквідності балансу:

1. Коефіцієнт абсолютної ліквідності Кал. Він показує, яку частину короткострокової заборгованості може покрити підприємство своїми грошовими коштами та короткостроковими фінансовими вкладеннями, які швидко реалізуються у разі потреби. Кал. розраховується як відношення грошових засобів та їх еквівалентів і поточних фінансових інвестицій до поточних зобов’язань підприємства.

Кал = ![]() =

=![]() , (2.26)

, (2.26)

де Кал - коефіцієнт абсолютної ліквідності, грн. на гривню;

Іп - поточні фінансові інвестиції, тис. грн.;

К – грошові кошти та їх еквіваленти, тис. грн.;

Зп – поточні зобов’язання, тис. грн.

1. Згідно з нормативним значенням, коефіцієнт Кал. повинен бути > 0 та має відбуватися його збільшення у процесі діяльності підприємства. Головним фактором підвищення рівня абсолютної ліквідності є рівномірне та своєчасне погашення дебіторської заборгованості [13].

2. Коефіцієнт швидкої або критичної ліквідності Ккл. Цей показник відповідає на запитання, чи здатне підприємство розрахуватися за своїми поточними зобов’язаннями (відображеними у розділі IV пасиву бухгалтерського балансу) перед усіма кредиторами наявними ліквідними оборотними активами [13].

Розраховується як відношення найбільш ліквідних оборотних засобів до поточних зобов’язань підприємства .

Ккл=![]() =

=![]() , (2.27)

, (2.27)

де Ккл - коефіцієнт швидкої (критичної) ліквідності, грн. на гривню;

З – запаси підприємства, тис. грн.;

Ао – оборотні активи, тис. грн.;

Зп – поточні зобов’язання, тис. грн.

2. Нормативне значення коефіцієнта : 0,6≤ Ккл ≥0,8 [18].

3 Коефіцієнт покриття Кпвідображає платіжні можливості підприємства, що прогнозуються, за умовою погашення короткострокової дебіторської заборгованості і реалізації запасів, які має підприємство [13]. Кпвизначається відношенням оборотних активів до поточних зобов’язань підприємства.

Кп=![]() =

=![]() (2.28)

(2.28)

де Кп – коефіцієнт покриття, грн. на гривню;

Ао – оборотні активи, тис. грн.;

Зп – поточні зобов’язання, тис. грн.

Нормальне обмеження показника: Кп>1,0. За відміною від коефіцієнту абсолютної ліквідності, який показує миттєву платоспроможність, коефіцієнт покриття відображує прогноз платоспроможності на відносно віддалену перспективу.

Згідно Закону України “Про відновлення платоспроможності боржника або визнання його банкрутом” від 30.06.1999р. банкрутство – це визнана арбітражним судом неспроможність боржника відновити свою платоспроможність та задовільнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури.[19]

Підставою для визнання підприємства неплатоспроможним (банкрутом) служить виконання умов: значення Кп менше нормативного (тобто 1) і (або) коефіцієнт забезпечення власними засобами Кзк менше нормативного (тобто 0,1).

При незадовільній структурі балансу, але сприятливій динаміці зміни коефіцієнта поточної ліквідності для перевірки реальної можливості у підприємства відновити свою платоспроможність розраховується коефіцієнт відновлення платоспроможності терміном на 6 місяців. При задовільній структурі балансу і несприятливій динаміці зміни показника для перевірки стійкості фінансового становища розраховується коефіцієнт утрати платоспроможності на термін 3 місяці.

До стану банкрутства підприємство може призвести погіршення усіх показників, які визначають його фінансову стійкість, тому саме на них базується аналіз імовірності настання такого стану.

Щоб дати оцінку ймовірності банкрутства підприємства, треба побудувати певний інтегральний показник, який би включав у себе найважливіші характеристики фінансової стійкості. Для цієї мети можна рекомендувати такий набір показників фінансової стійкості підприємства:

1) рентабельність капіталу за “чистим прибутком”;

2) рентабельність продукції;

3) оборотність коштів, вкладених в оборотні активи;

4) коефіцієнт фінансової незалежності;

5) ліквідність (коефіцієнт покриття поточних пасивів).

Підставою для визначення підприємства неплатоспроможним (банкрутом) служить виконання умов: значення Кn менше нормативного (тобто 1) і (або) коефіцієнт забезпечення власними засобами Кзк менше нормативного (тобто 0,1).

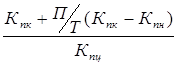

Коефіцієнт відновлення (утрати) платоспроможності розраховується по формулі:

Кв(у) =  , (2.29)

, (2.29)

Де: Кв(у) – коефіцієнт відновлення (утрати) платоспроможності, частини одиниці;

Кпн,Кпк- значення коефіцієнта покриття відповідно на початок і кінець звітного періоду;

П- період відновлення (утрати) платоспроможності,міс.;

Т-тривалість звітного періоду, міс.;

Кпц- установлене (нормативне) значення коефіцієнта покриття.

Якщо значення коефіцієнта відновлення платоспроможності більше одиниці, то може бути прийняте рішення про наявність у підприємства реальної можливості відновити свою платоспроможність. Якщо значення коефіцієнта втрати платоспроможності менше 1, може бути прийняте рішення про втрату платоспроможності. Для оцінки можливості банкрутства можуть використовуватися інтегральні показники. Наприклад, метод рейтингової оцінки підприємства. У загальному виді алгоритм порівняльної рейтингової оцінки фінансового стану може бути представлений у виді послідовності наступних дій.

1. Вихідні дані представляються у виді матриці (аij), тобто таблиці, де по рядках записані номери показників (i= 1, 2, 3...n), а по стовпцях – періоди (j= 1, 2, З...m).

2. По кожному показнику заноситься в стовпець еталонне значення (m + 1).

3. Вихідні показники матриці стандартизуются у відношенні відповідного еталонного показника по формулі

3. Інтегральний показник комплексної оцінки розраховується підсумовуванням фактичних значень, або розраховується для кожного об’єкту за формулою:

(2.30)

(2.30)

де L - число показників, використовуємих для рейтингової оцінки;

Ni - нормативний рівень для коефіцієнта:

Ki - i коефіцієнт;

![]() - ваговий індекс i коефіцієнта.

- ваговий індекс i коефіцієнта.

Легко помітити, що при повній відповідності значень фінансових коефіцієнтів k1 … kL їх нормативним мінімальним рівням рейтинг підприємства буде дорівнювати 1, обраної як рейтинг умовного задовільного підприємства. Фінансовий стан підприємств із рейтинговою оцінкою менш 1 характеризується як незадовільне.[13]

У світовій практиці найбільше часто використовується індекс Альтману. Для розрахунку індексу відібрано п’ять найбільше значимих для прогнозу банкрутства показників, що характеризують у загальному виді прибутковість капіталу і його структури з різноманітних позицій. Індекс Альтману (Z) розраховується по формулі:

Z = 3,3* К1+1*К2+0,6*К3+1,4*К4+1,2*К5, (2.31)

Де:

Z- функція від К1...К5;

3,3...1,2- коефіцієнти регрессії, що характеризують кількісний вплив на Z кожного включеного в модель показника при фіксованому положенні інших;

К1-прибутковість загального капіталу (характеризує загальну рентабельність підприємства)

![]() (2.32)

(2.32)

Де:

Пдо – прибуток до сплачування відсотків та податків, грош.од.

За – загальні активи, грош.од.

К2- прибутковість на базі чистого виторгу від реалізації

![]() (2.33)

(2.33)

Де:

ВР – Виручка від реалізації, грош.од.

За – Загальні активи, грош.од.

К3- коефіцієнт співвідношення власного капіталу по ринковій оцінці і позикового, тобто:

![]() (2.34)

(2.34)

Де:

Вк – власний капітал,грош.од.

Пк – позиковий капітал, грош. од

К4- коефіцієнт співвідношення реінвестованого прибутку і загального капіталу:

![]() (2.35)

(2.35)

Де:

Пн – нерозподілений прибуток, грош.од.

За – загальні активи,грош.од.

К5- коефіцієнт співвідношення власного оборотного і загального капіталу:

![]() (2.36)

(2.36)

Де:

Рк – робочий капітал, грош.од.

За – загальні активи, грош.од.

Розраховане Альтманом критичне значення індексу Z дорівнює 2,675. Для визначення можливості банкрутства зіставляється розраховане для кожного підприємства значення з критичним (2,675).

Якщо Z розрахункове більше критичного, то підприємство має досить стійке положення; якщо воно нижче критичного, існує можливість банкрутства.

Ступінь можливості банкрутства на підставі індексу Альтману може бути деталізована в залежності від його рівня (див. Табл.2.3).[13]

Таблиця 2.3 - Ступінь імовірності банкрутства по індексу Альтмана

| Значення індексу | Ступінь імовірності банкрутства |

| 1,8 і нижче | Дуже висока |

| 1,8-2,7 | Середня |

| 2,7-2,99 | Імовірність невелика |

| 2,99 і вище | Імовірність незначна |

Якщо існує велика ймовірність банкрутства підприємства, то необхідно провести досудову санацію. Досудова санація – система заходів щодо відновлення платоспроможності боржника, яку може здійснювати власник майна (орган, упроваджений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхом реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справу про банкрутство. Санація вводиться на строк не більше дванадцяти місяців. Керуючий санацією зобов’язаний розробити план санації боржника. План санації повинен містити заходи щодо відновлення платоспроможності боржника, наприклад, реструктуризація підприємства, закриття нерентабельних виробництв, ліквідація дебіторської заборгованості, продаж частини майна боржника та інші.

Реорганізаційні процедури передбачають відновлення платоспроможності шляхом проведення певних інноваційних заходів. До зовнішніх джерел залучення коштів відносять факторинг, лізинг, залучення кредитів під прибуткові проекти, випуск акцій та облігацій та ін.

Однак основним напрямком фінансового оздоровлення є пошук внутрішніх резервів з підвищення рівня прибутковості виробництва за рахунок більш повного використання виробничої потужності підприємства, підвищення якості конкурентноздатності продукції, зниження її собівартості, раціонального використання матеріальних, трудових та фінансових ресурсів.

Висновки по розділу 2

Основними методичними підходами до аналізу фінансового стану підприємства є: загальна оцінка майна підприємства та визначення його ринкової усталеності; аналіз взаємозв'язку активу і пасиву балансу: показники фінансової усталеності, визначення типу фінансової усталеності; визначення показників інтенсивності та ефективності використання капіталу підприємства; аналіз платоспроможності і використання методів прогнозування кризового розвитку підприємства.

Для оцінки майнового стану доцільно розрахувати такі показники (коефіцієнти), які характеризують виробничий потенціал підприємства: коефіцієнт зносу основних засобів, коефіцієнт оновлення основних засобів та коефіцієнт вибуття основних засобів.

Основними показниками ринкової стійкості є: коефіцієнт автономії, коефіцієнт фінансування, показник фінансового лівериджу, коефіцієнт фінансової залежності. Аналіз структури майна підприємства, її динаміки оцінює стан активів і наявність коштів для погашення зобов'язань.

Фінансова стійкість характеризує рівень фінансової незалежності підприємства по відношенню до володіння своїм майном і його використанням. Основними показниками фінансової стійкості підприємства є: коефіцієнт забезпеченості власними засобами, чистий оборотний капітал або робочий капітал, коефіцієнт забезпеченості власними оборотними засобами.

Аналіз рентабельності підприємства дозволяє визначити ефективність вкладення коштів у підприємство, раціональність їх використання. Аналіз рентабельності підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта рентабельності активів, коефіцієнта рентабельності власного капіталу, коефіцієнта рентабельності діяльності та коефіцієнта рентабельності продукції. Крім цього показники рентабельності - важливі характеристики факторного середовища формування прибутку підприємства. Саме тому вони є обов'язковими елементами аналізу й оцінки фінансового стану підприємства.

Аналіз ділової активності дозволяє проаналізувати ефективність основної діяльності підприємства, що характеризується швидкістю обертання фінансових ресурсів підприємства. Аналіз ділової активності підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта оборотності активів, коефіцієнта оборотності дебіторської заборгованості, коефіцієнта оборотності кредиторської заборгованості.

Одним з показників, що характеризують фінансову усталеність підприємства, є його платоспроможність, тобто можливість наявними грошовими ресурсами своєчасно погашати свої платіжні зобов'язання. Ліквідність балансу - це ступінь покриття боргових зобов'язань підприємства його активами, термін перетворення яких в грошову готівку відповідає терміну погашення платіжних зобов'язань.

Похожие работы

... ітико-адміністративного устрою. Отже, можна вважати, що природне середовище впливає на економічне районування опосередковано, через зазначені фактори. Транспорт теж впливає на економічне районування не безпосередньо, а через територіальний поділ праці. Україна зараз складається з територій, які мають істотно відмінний історичний досвід, і в кожному випадку цей досвід є для нас величезною цінністю ...

... в 2005 р. почала погіршуватися. За сім місяців зростання ВВП становило 5,7 % (в 2004 р. - 7,1 %), приріст промислового виробництва - 4,1 % (в 2004 р. -6,1 %), інфляція - 11 %. 4. Китайський варіант перехідної економіки 4.1 Загальна характеристика та основні підсумки трансформаційних процесів в Китаї Соціально-економічні реформи в Китаї почалися в 1978 р. - суттєво раніше, ніж в інших ...

... Світовий досвід показує протилежне: розумно здійснені економічні перетворення супроводжуються економічним зростанням і підвищенням рівня життя населення. Словник термінів курсу «Економічна історія» Автаркія (гр. autarkeia — самовдоволення) — економічна політика, спрямована на господарське відособлення, створення економіки в межах окремої країни або групи країн, максимальне обмеження імпорту ...

... також союзом міст; 3) період народного господарства, або грошового та капіталістичного господарства. Але дані періодизації мають певні недоліки: відсутність визначення суттєвих проривів в економічних змінних, що характеризують ту чи іншу стадію. Вчені спирались лише на окремі прояви в неекономічних інституціях, або на зовнішні події, внаслідок чого їх схеми періодизації не розкривають суто економ ...

0 комментариев